本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

目前美國赤字處於歷史較高水平,在未來美聯儲進入緊縮週期後,債務壓力料將進一步快速提升。預計2022年美國財政支出雖然弱於過去兩年,但支出力度仍為歷史偏高水平,今年美國經濟將穩健增長。2022年美國財政部發債規模需考量美聯儲縮表開啟時點,若縮表於今年7月開啟,財政部或於下一季度停止縮減國債拍賣規模。在此背景下,年內美債利率或震盪上行至2.5%。

財政赤字壓力較高,財政支出力度迴歸常態化。新冠疫情衝擊後,通過大量財政刺激促進經濟復甦的結果為美國赤字始終處於歷史高位水平,CBO預計2022財年赤字將跟隨支出大幅減少而縮小。拜登政府提出多項法案,一定程度或將增加未來十年財政赤字壓力。由於新冠疫情來襲後美國採取大規模財政刺激復甦經濟,其後果為即使目前利率幾乎為零,美國利息償還壓力仍攀升至接近歷史最高水平。隨着美聯儲開啟緊縮週期,預計未來美國償債壓力將繼續攀升。財政支出力度方面,雖然大規模財政刺激退坡會導致2022年財政支出水平大幅下降,但預計今年財政支出力度仍會為歷史偏高水平,將支撐美國經濟繼續穩步復甦。

縮減發債規模的窗口期或因美聯儲年內縮表而有限。2022年2月至4月美國財政部繼續縮減國債拍賣規模,整體而言,2022年2月至4月向私人投資者發行的債券數量與2021年11月至2022年1月相比減少1110億美元。財政部計劃發債規模時除了需考慮減少的財政需求外,還需考量美聯儲縮表需增加的發行量,財政部縮減規模窗口期或因美聯儲年內縮表而受限。一方面,今年財政赤字大幅減少,一定程度減少了財政部發債的財政需求。另一方面,財政部需要關注美聯儲縮表的開始時點、速度與縮表結束時點,考慮美聯儲SOMA投資組合縮減後財政部較高的融資需求。美聯儲縮表或在今年年中開始,預計縮減速度將快於上一輪,因此在縮錶速度偏激進的情形下,美聯儲或於2024年下半年結束縮表。在TBAC中性預測以及偏激進的預測中,縮錶速度均快於上一輪縮錶速度,但均慢於2020年和2021年的購買速度。具體縮表進程仍需關注經濟發展態勢,若類似上一輪縮表後期出現經濟增速下行,則或將更早結束縮表。財政部或因縮表臨近,在下一個季度停止縮減國債拍賣規模。

預計基建法案對今年經濟影響有限,中期提振作用明顯。拜登基建法案大幅縮水後終於落地,1.2萬億的法案中僅5500億美元為新基建支出,主要投資於道路和橋樑、鐵路、電網、寬帶、水利基礎設施、網絡安全、氣候變化、公共交通等。預計拜登基建法案對於十年內經濟存在刺激作用,但對今年提振作用有限。穆迪分析預測該法案對經濟的提振作用將於2023年達到頂點,在法案計劃中期或累計創造超過80萬份工作崗位,且對通脹影響較弱。但也需注意若基建法案實際較大部分依靠財政赤字融資,則債務升高的負面影響以及私人投資的擠出效應或導致該法案在二十年後拖累經濟。

債市策略:目前美國財政赤字水平較高,未來隨着美聯儲開啟緊縮週期,債務壓力料將進一步提升。CBO預計財政支出將大幅少於2020年、2021年水平,但我們認為仍會處於歷史偏高位,將有效支撐經濟穩健發展。此外,拜登政府今年將進一步推進各項法案以增加投資、促進經濟發展,但由於法案落地執行存在一定時滯性,簽署的《基礎設施投資和就業法案》以及其他還未簽署的法案或對今年經濟的提振作用有限。預計美聯儲或於今年年中開啟縮表,美國財政部對於債券拍賣的縮減規模的窗口期或因而有限。繼續維持上半年美聯儲緊縮步伐較快、年內或加息四次左右的判斷,長端美債利率或在縮表前後較快上行,今年10年期美債利率或震盪上行至2.5%。

正文

2022年1月31日聯邦政府總債務首次超過30萬億美元,釋放出債務不可持續的風險信號。對於未來財政走向,一方面,疫情衝擊逐漸減弱,財政政策逐漸迴歸常態化,CBO預計2022年財政支出將大幅減少。另一方面,拜登政府仍在推動各項法案,去年11月拜登正式簽署了1.2萬億《基礎設施投資和就業法案》,目前1.75萬億《重建美好未來》法案仍在參議院闖關時期,在此背景下,今年財政刺激力度如何,拜登基建法案的經濟提振作用如何?疊加今年貨幣政策緊縮的背景下,美國債務壓力是否會過高,美國財政部發債規模又會如何演變?

財政赤字壓力較高,財政支出力度迴歸常態化

目前美國赤字水平處於歷史高位,債務壓力較高,未來在美聯儲緊縮的週期中,美國將面臨更高的負債水平以及利息支出,債務風險預計將繼續提升。預計2022年財政支出雖然弱於2020-2021年,但是仍會處於歷史偏高水平,今年經濟將保持穩健增速。

美國目前赤字水平較高

新冠疫情衝擊後,通過大量財政刺激促進經濟復甦的結果為美國赤字始終處於歷史高位水平。國會預算辦公室表示,2021財年(2020年10 月1日至2021 年9月30日)聯邦赤字總額為 2.77 萬億美元,相比 2020 財年減少 3600 億美元,為歷史第二高值。2021年赤字佔GDP比重為12.4%,是自1945年以來的第二高值(第一高值為2020年15.0%)。2020 年至 2021 年的高赤字水平表明為刺激新冠病毒流行後的經濟,政府大幅提升支出,不論是從赤字水平還是從赤字佔GDP比例而言,此輪刺激程度遠高於2008美國政府的巨大投入。

CBO預計2022財年赤字將跟隨支出大幅減少而縮小。國會預算辦公室預計2022財年赤字為1.15萬億美元,遠低於2022年與2021年水平,且國會預算辦公室預計隨着與新冠疫情相關的支出減少疊加收入隨經濟穩步增加,2022年至2024財年期間,財政赤字將下降,隨後小幅上升,2026年再次上升至每年超過1萬億美元。

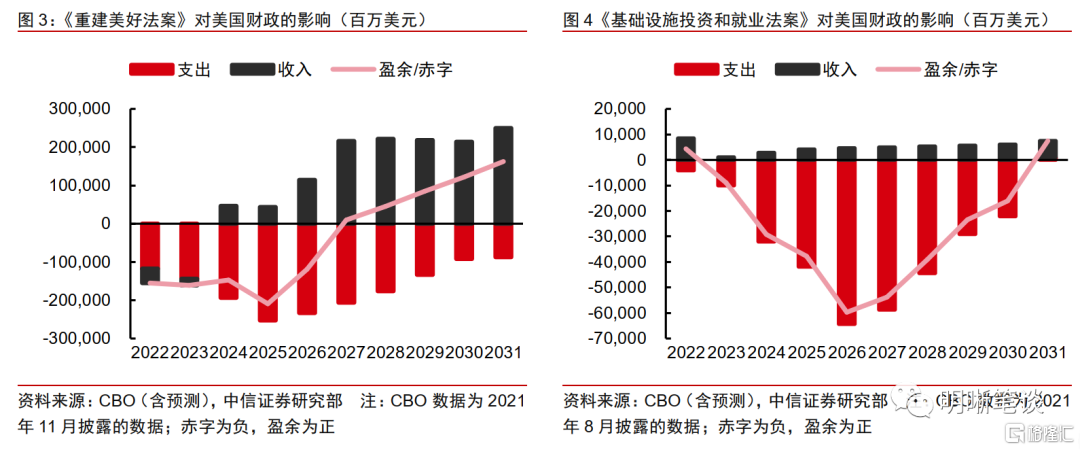

拜登政府提出多項法案,一定程度或將增加未來十年財政赤字壓力。目前價值1.2萬億的《基礎設施投資和就業法案》已經正式簽署,而價值1.75萬億的《重建美好法案》在2021年11月獲眾議院通過後,目前在等待參議院投票。由於《重建美好法案》所需資金金額較高,並將提升富人、公司税率作為資金來源,不符合共和黨“小政府”以及通過企業增加就業的主張,因此較難獲得共和黨(擁有50個席位)的支持。同時民主黨內出現分歧,克莉絲汀·希尼瑪和喬·曼欽表示不支持該法案,導致最低需要50票通過法案的民主黨(通過預算和解程序和“打破平局”規則)目前較難推進該法案。預計今年將會進一步與民主黨兩位參議員(克莉絲汀·希尼瑪和喬·曼欽)談判,但該法案目前版本較難通過,精簡併縮減規模的法案有希望於今年中期選舉(2022年11月)前通過參議院。對於各法案對財政的影響,美國國會預算辦公室(CBO)預計,《基礎設施投資和就業法案》將在2021-2031年期間增加聯邦預算赤字2560億美元,並預測《重建美好法案》增加的赤字為3670億美元,在減去因加強執行美國國税局税收而帶來的額外2070億美元后,赤字將減少至1600億美元。

美國債務壓力預計將繼續升高

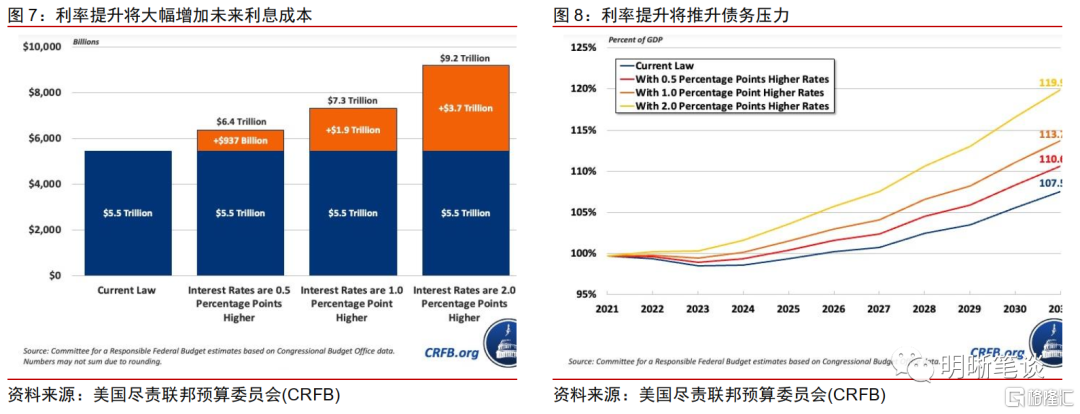

由於新冠疫情來襲後美國採取大規模財政刺激復甦經濟,其後果為即使目前利率幾乎為零,美國利息償還壓力仍攀升至接近歷史最高水平。美國預算辦公室(CBO)預計2022年債務利息為3055億美元,低於2020年3455億美元水平以及2021年3308億美元水平。但從歷史長河中來看,新冠疫情衝擊後美國還債壓力驟增,利息支出佔GDP比重超過2008年債務水平,接近1971年以來最高值(1991年3.2%的水平)。但是近幾年付息壓力與二十世紀九十年代較高付息壓力卻有本質的不同。一方面,20世紀九十年代雖利息支出較高,但是基本赤字較低,1994年開始基本赤字甚至由負轉正,因此政府付息壓力較低,但2020年後,基本赤字在2020年驟增,美國政府在2008年後基本赤字一直處於較高水平,CBO預測未來十年利息支出將與基本赤字一同提升,財政付息壓力在較高水平上將繼續攀升。另一方面,二十世紀九十年代利息費用處於高位水平部分是由借貸成本(利率)較高導致的,而目前利率接近於零,為歷史最低位水平,表明與二十世紀就是年代不同,目前利息費用較高較大程度因為高負債水平而不是高利率水平。

隨着美聯儲開啟緊縮週期,未來美國償債壓力將繼續攀升。未來隨着美聯儲進入加息週期,疊加通脹持續高位運行,利息費用或將繼續攀升,美國盡責聯邦預算委員會(CRFB)表示雖然高通脹降低了未償債務的價值,但也增加了未來社會保障和債務利息等項目支出,預計通脹每年1%的提升將在2031年累計增加1.7萬億赤字,同時聯邦基金利率1%的上升將在2031年將累計增加2.1萬億赤字。我們預計2031年淨利息佔GDP比重將超過16%,美國債務壓力不容小覷。

財政支出力度仍高於歷史水平,將支撐經濟穩健增長

雖然大規模財政刺激退坡料將導致2022年財政支出水平今年大幅下降,但預計今年財政支出力度仍會為歷史偏高水平,將支撐美國經濟繼續穩步復甦。由於疫情衝擊逐漸減弱,財政政策逐漸迴歸常態化,在大規模財政刺激退坡的2022年,財政支出力度將存在大幅下降,但是財政支持力度於歷史均值相比(1971年至2019年)仍處於偏高的水平。此外,拜登政府預計在中期選舉前將進一步努力通過多項法案以提升支持率,預計拜登政府法案雖然對今年提振作用有限,但中期對經濟有顯著的正向影響。因此預計今年美國經濟增速將保持穩健,未來美聯儲緊縮步伐較難受到經濟發展方面的制約。

縮減發債規模的窗口期或因美聯儲年內縮表而有限

2022年財政部發債規模需考量美聯儲縮表開啟時點,若縮表於今年7月開啟,財政部或於下一季度停止縮減國債拍賣規模。在縮錶速度偏激進的情形下或於2024年9月停止縮表,在縮表期間美債利率將面臨較高的上行壓力。

2022年2月至4月季度財政部繼續縮減國債拍賣規模。2021年11月以來財政部逐漸減少債券的拍賣規模,在未來三個月(2月至4月)內,各個期限債券每月減少規模為10億至30億美元不等,其中長期國債縮減較少,七年期縮減規模最大。整體而言,2022年2月至4月向私人投資者發行的債券數量與2021年11月至2022年1月相比減少1110億美元。

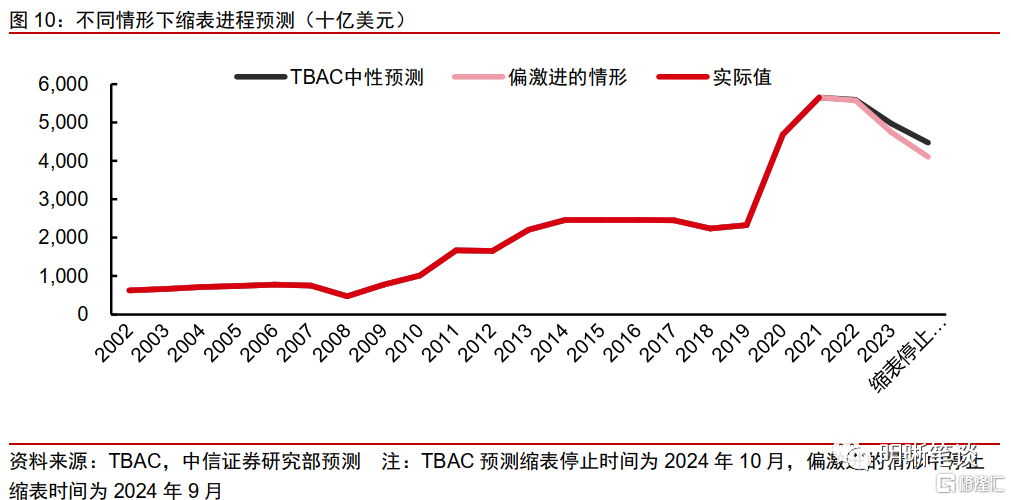

財政部計劃發債規模時除了需考慮減少的財政需求,還需考量美聯儲縮表需增加的發行量,財政部縮減規模窗口期或因美聯儲年內縮表而受限。一方面,今年財政赤字大幅減少,一定程度減少了財政部發債的財政需求。另一方面,財政部需要關注美聯儲縮表的開始時點、速度與縮表結束時點,考慮美聯儲SOMA投資組合縮減後財政部較高的融資需求。財政部借款諮詢委員會(TBAC)假設美聯儲於今年7月開始縮表,預計美聯儲正常化資產負債表意味着將資產負債表規模佔名義GDP比重下降至20%-25%(2019年縮錶停止時該比例為18%);在TBAC中性預測下,美聯儲將用六個月將每月縮減速度提升至最高水平,即美債、MBS每月分別減少600、300億美元,在資產負債表規模佔GDP下降至23%水平後停止縮表,即於2024年十月結束縮表。我們認為美聯儲可能會在其持債規模佔GDP比重下降至25%時停止縮表,並且存在縮錶速度快於TBAC中性預測速度的可能性,即美債、MBS每月分別減少700、350億美元,在這種偏激進的情形下預計[1]美聯儲或於2024年9月結束縮表。在TBAC中性預測以及偏激進的預測中,縮錶速度均快於上一輪縮錶速度,但均慢於2020年和2021年的購買速度。本文主要提供情形預測,具體縮表進程仍需關注經濟發展態勢,若縮表後期出現經濟增速下行,則或將更早結束縮表。

財政部或因縮表臨近,在下一個季度停止縮減國債拍賣規模。財政部財政部借款諮詢委員會今年2月表示財政部對於未來季度的國債拍賣規模有兩種較為合適的規劃,第一種為僅在2月這個季度繼續縮減國債拍賣規模,第二種為延長長期國債的規模縮減至下一季度(五月開始)。1月議息會議表示首次加息後的某個時間開始啟動縮表是合適的,美聯儲理事克里斯托弗•沃勒在今年1月14日表示預計將在今年夏天開始縮表,因此我們仍維持美聯儲或於今年7月開始縮表的判斷,財政部若下一季度停止縮減國債拍賣規模或是為美聯儲縮表做準備。

料基建法案對今年經濟影響有限,中期提振作用明顯

拜登政府《基礎設施投資和就業法案》去年年底簽署,預計十年期間可以在不推升通脹的情形下拉動經濟增長,增加就業崗位,尤其是在法案計劃中期,但該法案對今年經濟的提振作用有限。

拜登基建法案大幅縮水後終於落地。今年3月拜登提出的2.3萬億基礎建設計劃,隨後經過數月兩黨拉鋸,基建計劃瘦身至1.2萬億美元的《基礎設施投資和就業法案》,2021年11月拜登正式簽署兩黨《基礎設施投資和就業法案》。但實際上1.2萬億中僅5500億美元左右為新增基建支出,新增基建支出主要投資於道路和橋樑、鐵路、電網、寬帶、水利基礎設施、網絡安全、氣候變化、公共交通等,考慮法案總金額以及美國基建成本,該法案將預計對於美國較糟糕的基建情況緩解能力有限。

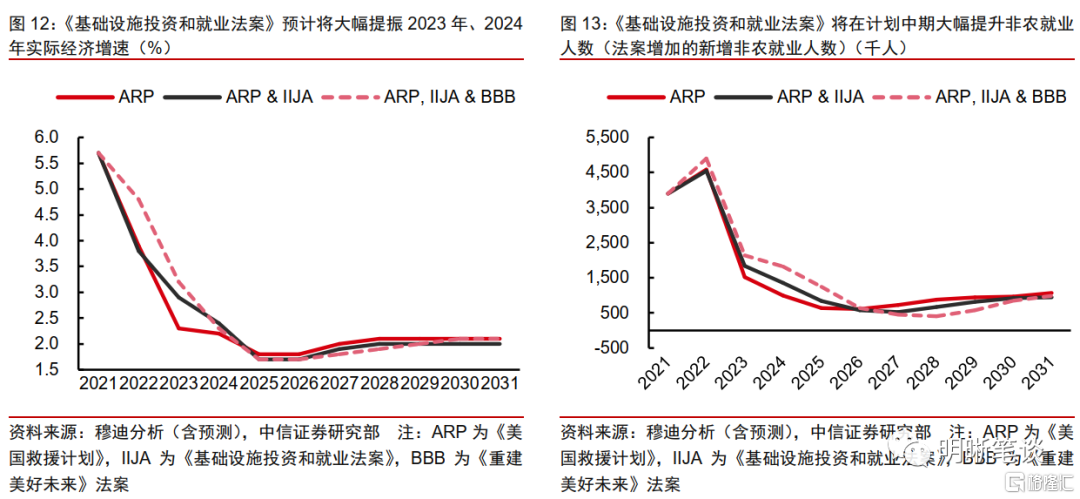

拜登基建法案對於十年內經濟存在刺激作用,但對今年提振作用有限。由於基建投資週期較長,投資落地具有一定時滯性,因此預計對於今年經濟增速的提振較弱。穆迪分析預測《基礎設施投資和就業法案》將拖累2022年實際GDP增速0.1個百分點,該法案對經濟的提振作用於2023年達到頂點,推動2023年實際GDP增速提升0.6%,在法案計劃中期該法案或達到累計創造超過80萬份工作崗位,且對通脹影響較弱。

但也需注意若基建法案實際較大部分依靠財政赤字融資,則債務升高的負面影響以及私人投資的擠出效應或將導致該法案在二十年後拖累經濟。但也需要注意目前法案中的部分資金來源的實現存在不確定性,例如CBO表示聯邦通信委員會的頻譜拍賣將遠遠低於立法者最初聲稱的870億美元。若後續資金需要依靠財政赤字,則基礎設施的積極經濟影響將因債務增加的阻礙增長的影響而縮小甚至消失,同時對私人投資的擠出效應也將減弱增加基建投資的經濟刺激。CRFB與PWBM指出通用的2萬億美元基礎設施投資計劃若是赤字融資,實際將使20年後經濟萎縮0.1%-0.2%。

債市策略

目前美國財政赤字水平較高,預計未來隨着美聯儲開啟緊縮週期,債務壓力將進一步提升。CBO預計財政支出將大幅少於2020年、2021年水平,但我們認為仍處於歷史偏高位,將有效支撐經濟穩健發展。此外,拜登政府今年將進一步推進各項法案以增加投資、促進經濟發展,但由於法案落地執行存在一定時滯性,簽署的《基礎設施投資和就業法案》以及其他還未簽署的法案或對今年經濟的提振作用有限。預計美聯儲或於今年年中開啟縮表,財政部對於債券拍賣的縮減規模的窗口期或因而有限。繼續維持上半年美聯儲緊縮步伐較快、年內或加息四次左右的判斷,長端美債利率或在縮表前後較快上行,年內10年期美債利率或震盪上行至2.5%。

More Content