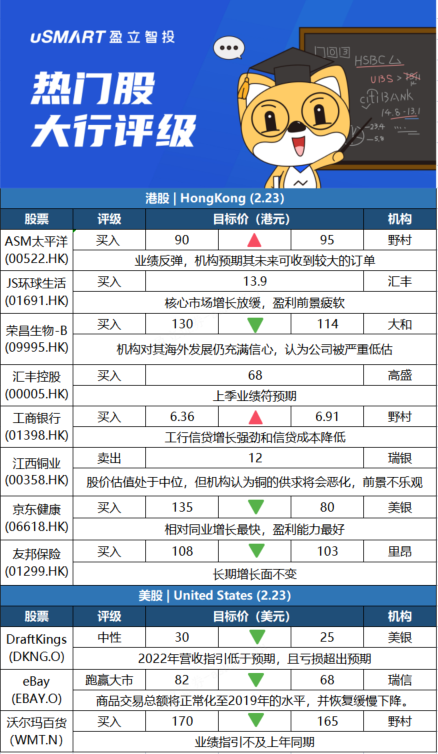

野村:上调ASM太平洋(00522.HK)评级至买入 目标价上调至95港元野村发研报指,ASM太平洋(00522.HK)经过去年第一季的非高峰调整后,其2022财年首季的预订量按季应有温和反弹,相信股票的风险回报越来越具吸引力,尤其是未来一至两年间。该行根据行业调查,考虑到ASM太平洋近期于北美亦可收到相当大的先进封装技术(AP)订单,将ASM太平洋的评级由中性上调至买入,目标价由90港元升至95港元,另认为该股估值已处于低水平。

汇丰研究:下调JS环球生活(01691.HK)目标价至13.9港元 评级买入汇丰研究发表报告指,JS环球生活(01691.HK)股价已从2021年4月高峰下跌了64%,似乎已经消化了美国市场放缓的风险,认为管理层在整个週期中的管理能力将成为评级重估的关键催化剂。该行维持JS环球生活买入评级,目标价下调53%至13.9港元。汇丰研究表示,JS环球生活核心市场的增长放缓意味着盈利前景疲软,该行将集团品牌SharkNinja今年的收入增长率从28%下调至16%,2021-2023年间的收入复合年增长率亦从之前的25%降至16%。汇丰研究预计,在2021年下半年,SharkNinja收入将按年增长20%,集团的净利润将按年下降13%,毛利率率在2020年下半年的高基数基础上按年下降。

大和:下调荣昌生物-B(09995.HK)目标价至114港元 评级买入大和发表研究报告指,荣昌生物(09995.HK)在最新的A股招股书中透露2021年实现收入14.3亿元人民币,基本符合该行14.8亿元人民币的预测,主要来自于产品Seagen的预付款;纯利达1.76亿元人民币,逊预期。公司预期今年首季收入将达到1.28亿至1.73亿元人民币,全年药物销售收入达8亿至10亿元人民币。大和重申对荣昌生物的买入评级,为该行生物科技首选股,表示对其海外发展仍充满信心,认为公司被严重低估。考虑到今年里程碑收入不确定性,大和将全年海外收入预测下调20%,目标价相应由130港元下调至114港元。

高盛:维持汇丰控股(00005.HK)买入评级,目标价68港元 高盛发表报告指,汇丰控股(00005.HK)上季业绩符预期,维持对该股买入评级,目标价68港元。报告指,汇控去年末季经调整除税前利润40亿美元,胜该行预期6%,但逊市场预期3%。收入按季持平,好于该行预期并符合市场共识,成本和每股派息都符合预期,而资本状况亦比预期好。另外,集团宣布在持续到4月底的20亿美元回购计划的基础上,增加10亿美元的回购。同时预计明年将实现10%的有形股本回报率,较原先预期提早一年,而市场和高盛预期分别为9.4%和10.4%。

野村:上调工商银行(01398.HK)目标价至6.91港元,评级买入野村发表报告,指尽管有净息差压力,但由于工行信贷增长强劲和信贷成本降低,上调对其盈利预测,目标价由6.36港元升至6.91港元,维持买入评级。野村将工行2021、2022和2023财年按年贷款增长预测,分别从9.5%、9%和8.5%,上调至10.3%、10.5%和9.5%,因为宽松的信贷政策可能会支持大型银行的信贷增长。野村又将工行的21、22和23财年不良贷款率预测每年下调10个基点,分别至1.48%、1.48%和1.5%,令21、22和23财年信贷成本分别下调9个基点、11个基点和10个基点。

瑞银:江西铜业股份(00358.HK)拟分拆子公司上市,料市场反应正面,评级维持卖出瑞银指出,江西铜业股份(00358.HK)拟分拆控股子公司江铜铜箔上市,料市场反应正面,主要是因为铜箔业务估值较高,估计江铜铜箔市值约60亿至100亿元,预期分拆可释放30亿至60亿元市值,相当于江铜目前市值上升5%至10%。该行对江铜评级维持卖出,因为江铜目前股价估值处于中位,但该行相信对铜的需求及供应将会恶化,前景不乐观,目标价维持12港元。

美银证券:将京东健康(06618.HK)目标价由135港元下调至80港元,重申评级买入

美银证券发表研究报告指出,维持对京东健康(06618.HK)的预测,料其21财年下半年及22年的收入分别按年增长45%及39%,NON-GAAP净利率分别为2.3%及2.5%。该行重申于线上医疗板块中首选京东健康,因为预期京东健康相对同业增长最快,盈利能力最好,估计其2022年收入增长39%,料阿里健康(00241.HK)及平安好医生(01833.HK)分别增长30%及8%。此外,美银预期若行业环境恶化,相信京东健康将更具防御性。

里昂:下调友邦保险(01299.HK)目标价至103港元 评级买入

友邦保险(01299.HK)将于下月11日公布业绩。里昂预计,友邦2021年新业务价值将增长14%,意味着2021年第四季度按年下降6%。里昂调整了友邦在2022-23年的预测,目标价由108港元下调至103港元,重申买入评级,认为其长期增长面不变。

美银证券:下调DraftKings(DKNG.O)目标价至25美元 维持中性评级

美银分析师Shaun Kelley将DraftKings(DKNG.O)目标价从30美元下调至25美元,并维持对该股的中性评级。Kelley称,该公司Q4营收高于美银和华尔街的预期,但2022年的营收指引低于预期,而该公司还预计2022年调整后的EBITDA亏损为8.25-9.25亿美元,高于Kelley的预期7.78亿美元,而且比华尔街共识预期高约51%。Kelley补充称,业绩指引“令本已艰难的投资者感到不安”,鉴于无盈利、高增长的股票目前普遍出现回调,他下调了该股的市盈率预期。

瑞士信贷:下调eBay(EBAY.O)目标价至68美元 维持跑赢大市评级

瑞士信贷分析师Stephen Ju将eBay(EBAY.O)目标价从82美元下调至68美元,并维持跑赢大市评级。该分析师认为,鉴于战略资产剥离和管理支付过渡的完成,投资者现在的焦点将转向该公司稳定商品交易总额的潜力。Ju预计商品交易总额将正常化至2019年的720亿美元水平,并恢复缓慢下降。

摩根士丹利:将沃尔玛百货(WMT.N)目标价下调至165美元 维持增持评级

摩根士丹利分析师Simeon Gutman将沃尔玛百货(WMT.N)目标价由170美元下调至165美元,并维持对该股增持评级。该分析师表示,沃尔玛第一季度的业绩指引显示,息税前利润(EBIT)总额将比上年同期下降两位数。分析师认为,该指标应排除剥离的英国和日本业务的贡献,因此该指标基线应为66.2亿美元,而非该公司报告的69.1亿美元。他预计,该公司2023财年第一季度的EBIT为57.5亿美元至60亿美元。