作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好!

首先说下上周末美团的事。

首先这个事不是针对谁,是《关于促进服务业领域困难行业恢复发展的若干政策》中“引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本。引导互联网平台企业对疫情中高风险地区所在的县级行政区域内的餐饮企业,给予阶段性商户服务费优惠。”

实际上就是一个扶持困难中小餐饮企业,出发点主要是在疫情之下对消费提供提振而已。

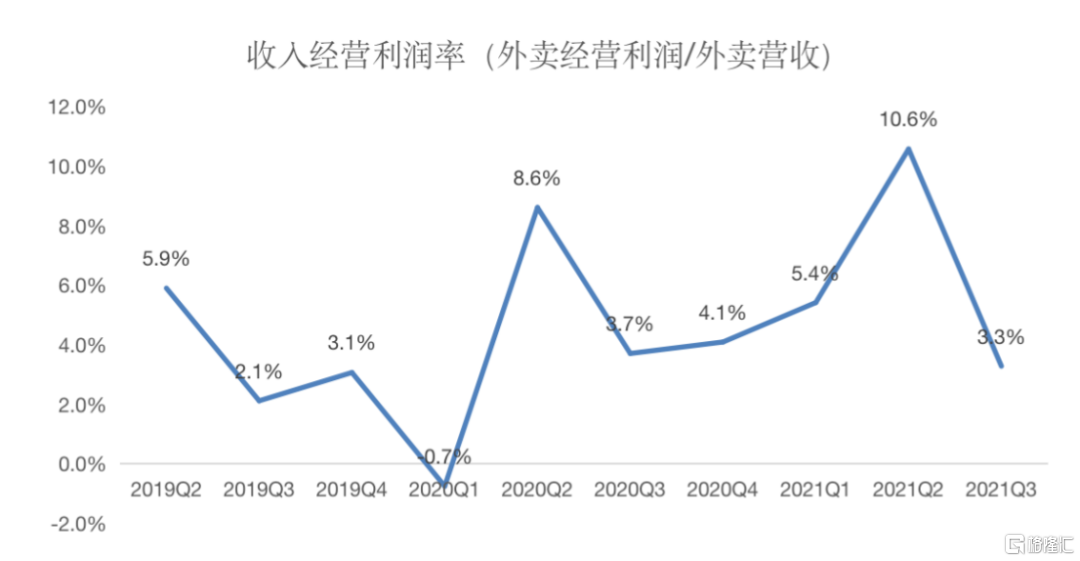

那关于美团,从去年Q3的数据看,外卖变现率(100块的外卖,美团拿走多少钱)已经处在一个历史低位。

而美团的收入中,百分之八九十都是给到外卖小哥的,实际上经营利润率只有3%左右。

实际上,从外卖金额来算,最后变成美团的利润,只有千分之几,也就是100块的外卖,最后美团赚了几毛钱利润,去年Q3的数据是4毛4。所以整体下调的可能性比较低了,外卖如今已经算是公用事业业务类型了,利润率已经很薄,更多还是在一些特定的方面,比如疫情城市等,给予一定的优惠。

但说回互联网,估值上就不说了,已经够低了,但目前肯定是情绪主导的,目前还是在左侧,大家也依旧很恐慌。未来观察点在于1,两会政策。2,游戏版号重开时间,3,数字安全政策,4,互金政策。且行且看吧。在政策落地之前,估值抬升的概率很低。

地产方面

除了菏泽,全国已经有一些城市默默降低了首套房贷利率及首付比例。

据上证报从重庆、江西赣州的链家等地产中介处了解到,春节前后重庆、江西赣州的不少银行已经将首套房贷首付比例降至20%。据业内透露,此轮调整城市均为非“限购”城市,是由当地地方住房、金融职能部门根据因城施策原则共同决定调整。

在按揭贷款额度充足,房价下降压力较大的地方,政策工具箱可以使用的工具很多,但仅限在满足合理住房需求、维护房地产市场良性循环方面。

政策逐步发力,从土拍规则调整、发债、并购到预售资金监管,未来还可能有需求端的限售、限购、限贷政策调整,包括针对特定人群比如进城务工人员、新就业大学生等新市民的购房补贴等、住房交易税费的减免、首付比例的调整、首套房标准的优化、公积金贷款额度提升等。需求侧属于地方政府因城施策的范畴,可能会从低能级城市向高能级城市过渡。

随着需求侧政策发力,尤其是按揭贷款额度充裕和利率下行,预计销售情况有望见底回稳,房地产景气指标有望回升。对于房企来说,“涨价去库存”的逻辑早已不在,预计2021年将会有众多房企计提存货减值,2022年的资产负债表将进一步得到净化,利润也更加真实。

另外,2022年2月17日,北京结束了2022年的第一批次集中供地,共推出18宗涉宅用地,参与竞拍50个房企,最终成功出让17宗,流拍1宗,平均成交溢价率4.5%。

1) 北京土拍热度较2021年底回升明显:与21年年末第三批次集中供地相比,北京22年首拍流拍率6%,下降11pct,成交溢价率4.5%,上升3.4pct,拿地房企也由地方政府平台公司扩充至头部央国企房企如绿城、保利、金地、华润、中海等。其中绿城表现亮眼,参与7宗摘得3宗。

2) 拿地门槛降低+房企保持理性=利润空间迎来改善

本次集中供地依然延续土拍规则放松的趋势,含保障房配建的地块数量明显下降,房企拿地隐性成本有所降低。参拍房企严控利润底线,出价较为理性,成交地块房地价差较2021年有所回升。

3) 央国企为主力,旭辉成为民企独苗

本次土拍参拍的房企为央企(中海、保利、绿城、华润等)、地方国企(建发、越秀),以及部分本地的政府平台公司。民企中仅旭辉以低溢价摘得一宗。

东数西算关键信息:

东数西算在2021年5月就被市场炒作过,当时在贵阳的2021中国国际大数据产业博览会开幕式上提出全国一体化算力网络国家枢纽节点建设正式启动,不属于新题材。

什么是东数西算?东:数据;西:算力,即数据处理能力。

为什么要实施东数西算?数据中心耗能比较高,它的电力成本占运营支出约60%。中国数据中心用电量已占社会总用电量的4%。

同时我国的数据中心大部分在东部,截至2020年底,北京、上海、广深及周边地区IDC资源占比分别为23.3%、16.4%、13.7%。中西部地区IIDC资源占全国总量不足三成。但西部的地区气候相对适宜,能源丰富价廉,电力成本低。

东数西算跟以前的“南水北调”、“西电东送”工程很类似。主要是解决我国数据中心区域发展不协调、资源禀赋与需求不匹配的以及需求比较迫切的问题。

(目前,根据国家发改委高技术司数据,我国目前已建成数据中心规模500万架,对应算力高达130EFlops。随着数字经济高速发展,预计未来三年算力需求仍将以20%以上的年均复合增速持续增长。)

产业链逻辑和梳理:

(一)西部IDC建设

近期发改委先后批覆,同意在内蒙古、贵州、甘肃、宁夏和京津冀、长三角、粤港澳 大湾区、成渝地区建设8个国家算力枢纽节点和10个国家数据中心集群,标志着全国一体化大数据中心体系完成布局设计, “东数西算”工程正式全面启动。

相关公司:

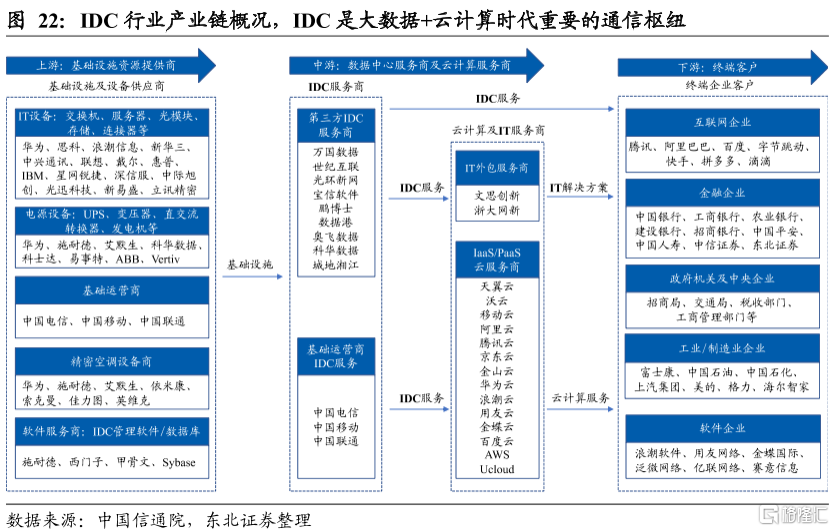

上游:基建和设备提供方

1) 施工建设x:包括施工及卖机柜的(城地香江-也有IDC)、电源设备(科华数据-也有IDC,科士达等)

在建设目标上,发改委要求上述数据中心平均上架率不低于65%。目前西部数据中心的上架率是比较低的,基本低于50%。简单来说,短期内产能是过剩的,所以整体的增量不会太大。

2) 机房配套: 控温设备,空调(英维克、佳力图、申菱环境等)。

在能耗目标上,发改委要求贵州等四地数据中心PUE(电能利用效率)控制在1.2以下,京津冀等控制在1.25以内。

PUE值是数据中心所有消耗能源与IT负载消耗的能源比,是国际比较通行的数据中心能耗效率的衡量标准。PUE值越接近于1,表示数据中心的绿色化程度越高。数据中心电力消耗最大的三个方面分别是机房空调、IT设备和UPS电源,能达到数据中心总电力消耗的93%。

这意味着除了选择高纬度的严寒地区,相关冷却、 高性能服务器等硬件设备厂商也将受益。相关公司:佳力图、依米康、英维克、申菱环境、网宿科技等。

3)IT设备商:国家算力节点建成后,再部署光模块、交换机和服务器等ICT设备。相关公司:中际旭创、新易盛、星网锐捷、浪潮信息、紫光股份

中游:IDC服务商

1)基础运营商x:三大运营商

2)第三方服务商:世纪互联、万国数据、光环新网、数据港、奥飞数据、美丽云、亚康股份、鹏博士、宝信软件

下游:应用

1)云计算厂商:各行各业的一个运用。eg.三大云,海量数据、税友股份。(现在的一个重点应该还是中上游的区域)

(二)传输

这里首先有一个前提是西电东送存在长距离输电,成本高、消耗大,每年要浪费大量的电力用在这上面。而数据的传输则通过光纤,这个成本低、效率高。但目前的公开信息显示对光纤的拉动是否够大存疑以及传导还需要时间。

相关公司:中天科技、亨通光电、长飞光纤。

上周五是一个普涨行情,小公司的弹性确实会大。但从目前的信息来看,施工建设和基础的运营商没有持续性以外,其他的都还具体再看吧。