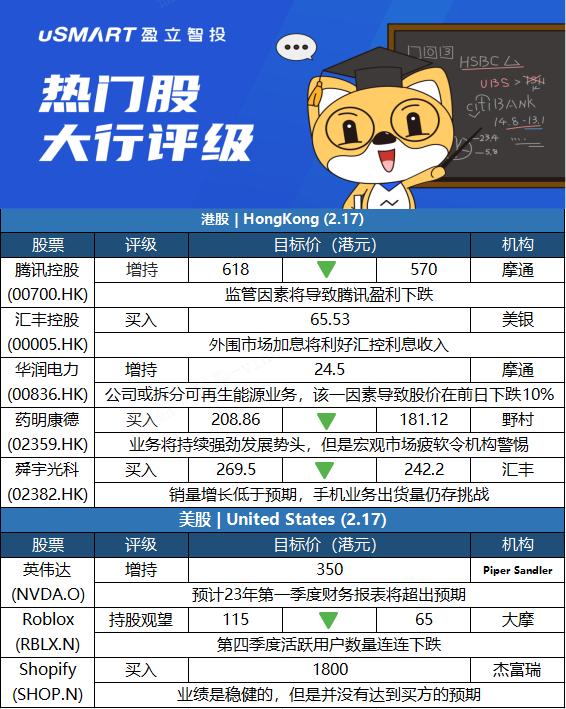

港股点评

摩根大通:下调腾讯控股(00700.HK)目标价至570港元 料上季经调整每股盈利按年跌12%摩根大通发表报告,在腾讯(00700.HK)公布去年第四季财报前,将2022年的每股盈利预测下调4%,但不认为新一轮的盈利下调会在短期内严重拖累腾讯的股价,因为预计腾讯以及其他大多数大型中国互联网公司将在今年第二季度恢复收入势头,原因是政策刺激及监管环境正常化等。该行削减对腾讯今年的盈利预测,以反映近期的不利因素。将2021年第四季度和2022年经调整每股盈利预测分别下调7%和4%。同时预计腾讯2021年第四季度的经调整每股盈利按年跌12%,并在2022年第一季度再下降7%。该2022年经调整每股盈利预测比市场预期低10%。该行将腾讯目标价由618港元降至570港元,给予增持评级。美银证券:上调汇丰控股(00005.HK)目标价至65.53港元 评级买入美银证券发表报告,将汇控(00005.HK)今明两年每股盈利上调0.04美元,即分别上调8%和5%,为该行今年第三次上调汇控的盈测,预期集团明年每股盈利将为0.83美元,较市场共识高6%,并将创下2007年以来最高水平。美银证券同时将汇控股份目标价调升至65.53港元,重申买入评级,认为市场月前已开始反映未来一年联邦资金利率额外上调两次,及英伦银行四次的预期,相信汇控的披露或低估前数次加息的利率,但估计利率在调升150个基点后的影响会有所减弱。摩根大通:相信华润电力(00836.HK)股价快将见底 评级增持摩根大通发表研究报告指出,华润电力(00836.HK)股价昨日下跌逾10%,可能是由于投资者对公司潜在分拆可再生能源资产有所怀疑,加剧抛售。不过,该行认为润电股价跌至每股14至15港元的水平,估值吸引,因意味着可再生能源的市账率为1倍,与同行相比折让30%。虽然股价或于短期内维持波动,但认为能很快就会触底。目标价24.5港元,评级增持。野村:下调药明康德(02359.HK)目标价至181.12港元 评级买入药明康德(02359.HK)2021年度按中国会计准则,实现营业总收入229.02亿人民币(下同),按年增加38.5%。野村发表报告,重申药明康德「买入」评级,将目标价由208.86港元下调至181.12港元。野村认为,在小分子新冠病毒药物的推动下,药明康德将继续依靠不断增长的化学药CRDMO需求。该行预期,集团化学业务板块销售于2022年料按年倍增。该行将药明康德2022财政年度收入和盈利预测分别上调30%和37%,同时将加权平均资本成本假设从8.1%微调至8.7%,以反映疲软的环境汇丰研究:下调舜宇光学科技(02382.HK)目标价至242.2港元 评级买入汇丰研究发表研究报告指出,舜宇(02382.HK)于2021年的手机镜头、手机摄像模组及车载镜头分别按年增长6%、14%及21%,均低过预期,但与该行预测相符。根据IDC数据,Android智能手机出货量于去年下半年按年跌7%。该行预期,短期内光学业务挑战持续。汇丰研究将舜宇的2021至2023财年的盈利预测分别下调约9%、8%及2%,以反映光学产品平均售价及毛利率较低的假设。目标价由269.5港元下调至242.2港元,维持买入评级。

美股点评

Piper Sandler:重申英伟达(NVDA.O)增持评级 目标价350美元Piper Sandler分析师Harsh Kumar重申对英伟达(NVDA.O)增持评级,目标价350美元。该分析师表示,英伟达可能成为本财报季的大赢家,“我们期待该公司第四季度财报能大幅超出预期并有显著增长,因为其游戏和数据中心业务持续表现良好。”他表示,预计英伟达Q4将环比增长4.3%,而且很有可能超出这一预期。分析师指出,图形处理器(GPU)的新升级周期可能将推动游戏业务的增长。不过,尽管对游戏的需求依然强劲且在未来几个季度将持续增长,英伟达的数据中心业务将成为推动第四季度营收增长的主要因素。他还预计该公司提供的2023财年第一季度业绩指引会继续超出市场预期。摩根士丹利:将Roblox(RBLX.N)评级由超配下调至持股观望,目标价从115美元大幅下调至65美元摩根士丹利分析师Brian Nowak称该公司第四季度北美日活跃用户连续下降,以及其“令人失望的”1月份全球业绩表明去年11月至今年1月的增长速度放缓,说明市场重新开放的阻力更大,增长的不确定性比他之前预期的更大。Nowak表示,他之前的观点是假设Roblox的用户和预订数会在重新开放后继续以超常的速度增长,而他对此表示“我们错了”。Nowak补充说,由于昨晚的报告和公司的置评,他已经降低了对Roblox 22和23财年的EBITDA和预订量预测,预计在2022年下半年可比数据缓解之前,增长会持续放缓。

杰富瑞:Shopify(SHOP.N)第四季度业绩“稳健”,但未达买方预期杰富瑞分析师Samad Samana表示,Shopify(SHOP.N)第四季度的营收和商品交易总额(GMV)超过共识,但盈利能力“全面不及格”,他估计净增量从第三季度的约47000放缓到约17000。他的初步看法是,“考虑到艰难的可比数据,绝对结果是稳健的,但并没有达到买方的预期”。在公司电话会议前,Samana对Shopify的股票给予了买入评级和1800美元的目标价。