2月10日,迪士尼(DIS)公布了其第一财季的财报,超出预期的业绩令迪士尼的股价在周四应声大涨。

财报称,迪士尼第一财季调整后每股收益为 1.06 美元,收入为 218.2 亿美元。这两个数字分别超过了分析师普遍预期的 63 美分和 209.1 亿美元。收入较一年前增长了 34%,该一喜人的业绩得益于大幅增加的流媒体用户人数和户均平均收入。迪士尼总营收总共分为四部分,分别是有线电视及广播、流媒体业务(Disney+、Hulu、ESPN+)IP授权业务以及主题公园收入。报告称,目前迪士尼拥有 1.298 亿迪士尼+(Disney+, 为迪士尼影视软件,下称迪士尼+)订阅者,大大超出了分析师此前预测的 1.257 亿。此外,报告称本季度更是增加了近 1200 万迪士尼+用户。迪士尼+在美国和加拿大的每位用户上的平均收入为 6.68 美元,高于一年前的 5.80 美元。在财报中迪士尼重申了其业务目标,即到 2024 年迪士尼+用户将增长至 2.3 亿到2.6 亿。

后疫情时代的经济复苏为迪士尼主题乐园的收入带来了超出预期的增长

迪士尼主题公园、体验和相关IP产品在本季度的收入为72.34亿美元,相比同期增加了一倍,这一数据高于分析师普遍预计的64亿美元,部门运营收入则至少增加了25亿美元,反观上年同期,该一业绩为亏损1亿美元。迪士尼乐园大规模的复苏,令其创下了有史以来第二好的季度业绩。

随着疫情的常态化和防控能力的提升,全球迪士尼乐园及度假区在本季度均处于开放状态,客流量和人均消费收入逐步恢复至正轨。财报中提到,法国巴黎迪士尼乐园与中国香港迪士尼乐园的游客数量的增加带动了乐园收入的上涨。

此外,去年9月底,上海迪士尼乐园推出的新人物玲娜贝儿,迅速占领了国内各大社交平台话题榜,“川沙妲己”的顶流效应也相应带动了乐园游客游览人数以及乐园消费水平的提升。

美银分析师杰西卡·赖夫·埃利希(Jessica Reif Ehrlich)表示,迪士尼主题公园将在 2022 年“恢复魔力”。

分析师Ehrlich在研报中写道“我们看好迪士尼的一个重要前提是基于主题公园的复苏和自建模型中出色的经营杠杆,而第一季度财报的结果是这一观点的证明。”

摩根士丹利分析师 Benjamin Swinburne 表示,迪士尼美国公园的收入和利润率接近创纪录水平。

分析师Swinburne写道:“第一季度的业绩大大超出了我们的预期,公园的收入和经营杠杆明显突出,而迪士尼+用户数量的净增也表现出色。”

“公园在 22 年第一季度的业绩非常出色,转速同比翻番,运营利润率达到 34%,这是我们记忆中的最高水平(相信迪士尼在这里还有更多的上涨空间)”马丁写道。

KeyBanc 分析师布兰登·尼斯佩尔(Brandon Nispel)表示,迪士尼线下产品的长期增长前景及其高效的公园业务使它的股票极其具有吸引力。

备受重望的流媒体业务,没有辜负大家的期待,强劲的业绩一扫Netflix笼罩下的阴霾

迪士尼的流媒体业务一直被寄予厚望,本季度财报中整体流媒体平台订阅人数的涨幅再次重振了市场信心。

财报显示,整体流媒体平台整体增加订阅用户 1740 万人,总计1.964亿。其中ESPN+订阅人数为2130万,同比增长76%,而 Hulu 因为捆绑包提价,用户增长数量相对较少,总付费人数为4530万,同比仅增加15%。

Disney+因为在去年11月份登陆韩国、中国香港及台湾,开拓的亚太新市场推动了用户数的上涨,本季度新增1170万人,总订阅人数逼近1.3亿。根据分析公司 Media Partners Asia的预测,2022年底这三个市场预计能为Disney+获得近500万订阅用户,3.3亿美元的收入。

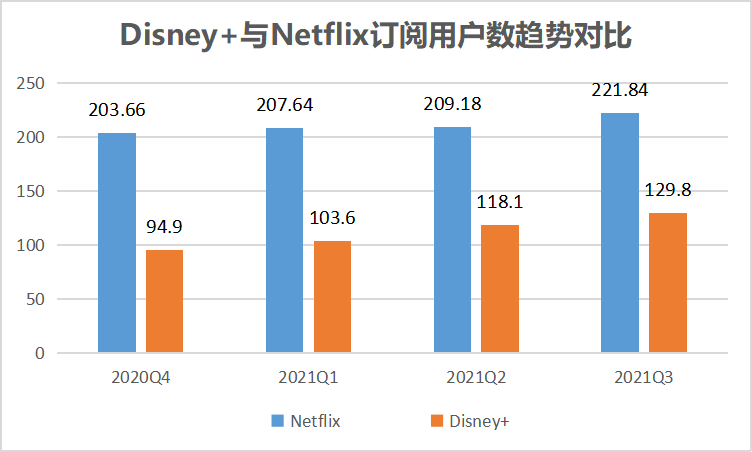

近1200万用户数的新增,也让Disney+与老对手Netflix在用户流量的比较中再次夺回了优势权。上个月,Netflix新增828万用户,低于预期的850万,2022年Q1预计新增250万,也远低于分析师预期的590万,这份略显惨淡的财报使得盘后股价跌近20%,也带动了迪士尼股价的下滑。(图表1)

(图表1)

Needham 分析师劳拉·马丁(Laura Martin)表示,迪士尼计划在 2022 年进行 330 亿美元的内容支出,这是财报电话会议中最有趣的统计数据之一。

“我们看到了EV/EBITDA(企业价值倍数*)增长的引人注目的回报,这使得迪士尼成为了我们报道中最具吸引力的公司”Nispel 写道。

评级和价格目标:

美国银行的评级为买入,目标价为 191 美元。

摩根士丹利的评级为增持,目标价为 170 美元。

Needham 的评级为持有。

KeyBanc 的评级为增持,目标价为 216 美元。

*EV/EBITDA 又称企业价值倍数,是一种被广泛使用的公司估值指标,公式为,EV÷EBITDA 投资应用:EV/EBITDA和市盈率(PE)等相对估值法指标的用法一样,其倍数相对于行业平均水平或历史水平较高通常说明高估,较低说明低估,不同行业或板块有不同的估值(倍数)水平。