本文来自格隆汇专栏:业谈债市,作者:杨业伟 朱美华

摘要

在结构性资产荒背景下,通过“品种下沉”博取收益成为有效投资方式,券商次级债作为其中一类资产,本文将聚焦于这类品种进行分析。

券商次级债市场概况如何?存量来看,截至2022年1月12日,证券公司次级债存量5591亿元,债券只数258只,存量规模排在前列的主要为大中型券商。债项外部评级多为AAA,隐含评级多为AA+,期限以3年期为主,剩余期限多在1年以内;一级市场来看,首支券商次级债在2007年发行,发行量在2015年达到高位,随后回落,2021年发行回升至2336亿,包含1653亿次级债和683亿永续债,发行方式变为以公募为主。票面利率变化幅度较小且与国债收益率和流动性环境变化较为一致;二级市场来看,券商次级债成交额和换手率在近两年大幅增加。

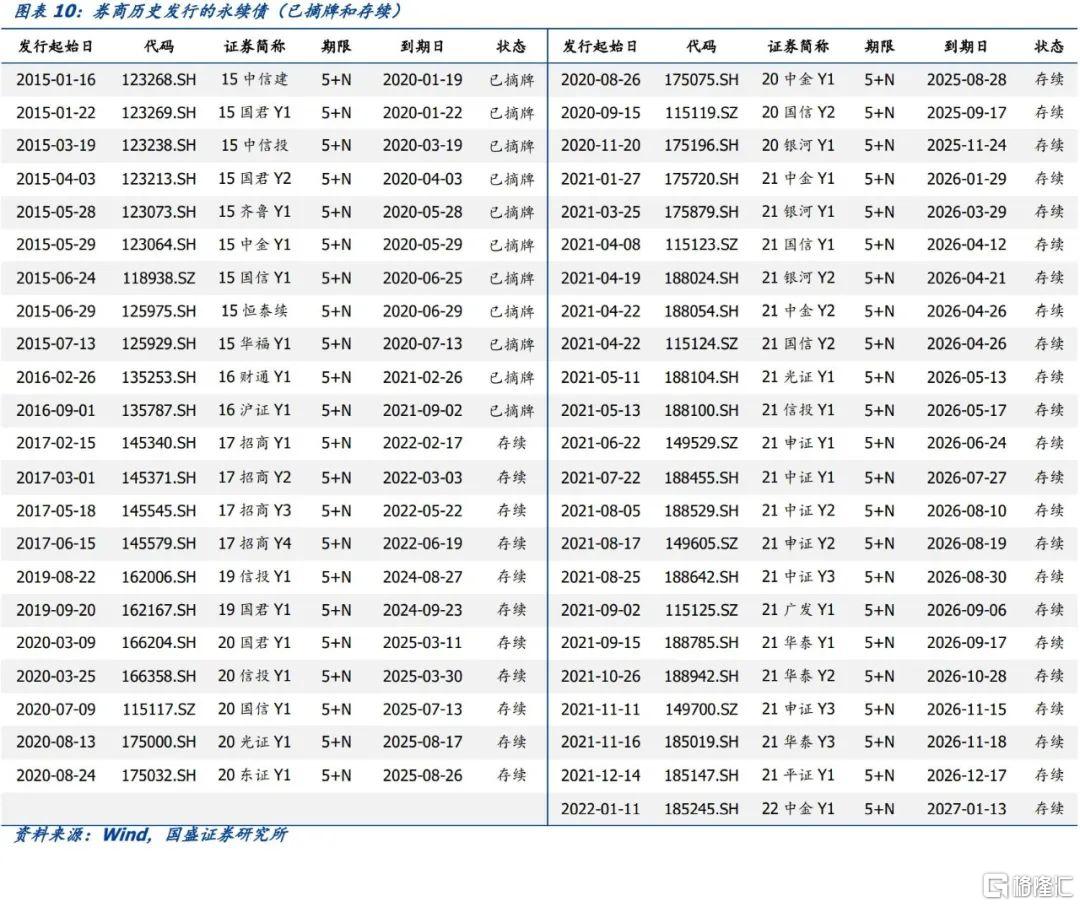

特殊条款如何分布?券商次级债券清偿顺序在普通债之后,先于发行人股权资本。本文对2007年以来发行的729只券商次级债进行分析,统计了各种特殊条款出现的次数,485只券商次级债不含特殊条款,调整票面利率条款出现最多。虽然券商永续债均含延期条款,但目前尚未出现延期的情况,历史共发行45只永续债,其中11只已经到期完成兑付,剩余34只处于存续状态,期限均为5+N。

券商次级债未来供求怎么看?供给端来看,券商自营和信用业务重资本业务营收不断增加,随着业务扩张和竞争加剧,对净资本需求将持续上升。我们估算未来三年由于业务扩张补充资本需要带来的次级债发行需求约为0.43万亿,再考虑到未来三年券商次级债到期规模4206亿元。那么未来三年债券再融资及业务扩张带来的次级债发行需求合计0.85万亿,平均每年3000亿左右,比2021年的2336亿元还要多出600亿左右。净融资来看未来三年平均每年净融资规模在1000-2000亿左右,券商次级债市场将增至近万亿。需求端来看,银行自营受限于次级债风险资本占用高而投资受限,券商同业互持动力低,而年金和保险资金投债限制不断放宽,在2021年结构性资产荒下债券基金重仓券商次级债规模大幅增加,因此年金、保险资金和债券基金预计将成为券商次级债的重要配置力量。

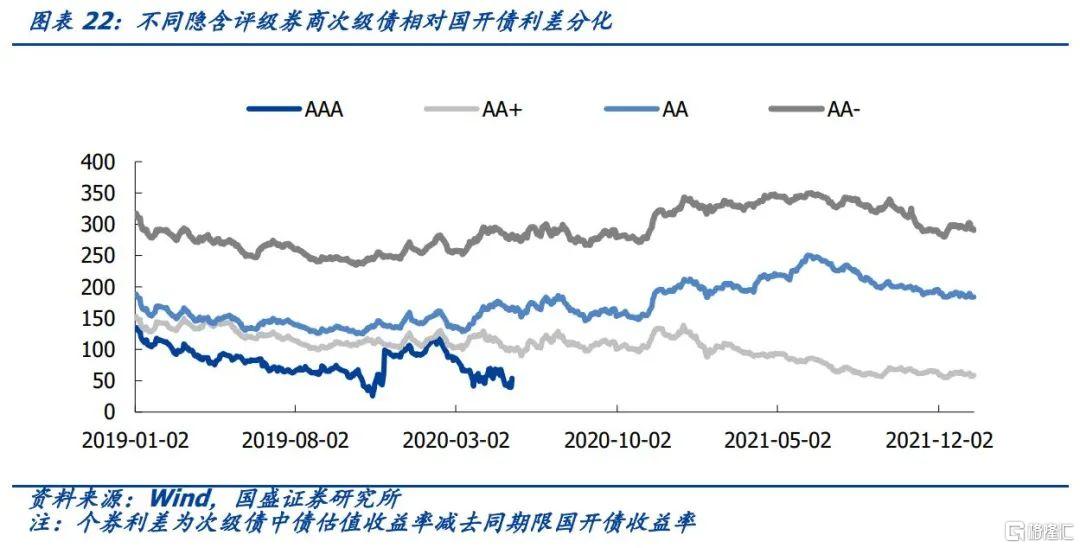

券商次级债收益如何?我们通过构造个券相比同期限国开债利差发现,目前外部债项评级AAA券商次级债比银行二级资本债利差平均高出17bp,同级别券商永续债比银行永续债平均高出2bp。因此与银行次级债相较来看券商次级债具有一定性价比,不过券商次级债比券商永续债投资空间更大。就券商次级债来看,不同隐含评级利差分化加大,隐含评级AA利差处于近三年来62%的分位数位置,有进一步压降空间。就不同剩余期限、不同隐含评级利差来看,剩余期限在1年以内和3-4年的AA级、剩余3年以上AA+利差空间更大。天风、华创、长城国瑞等主体利差较大且所处分位数位置也较高。

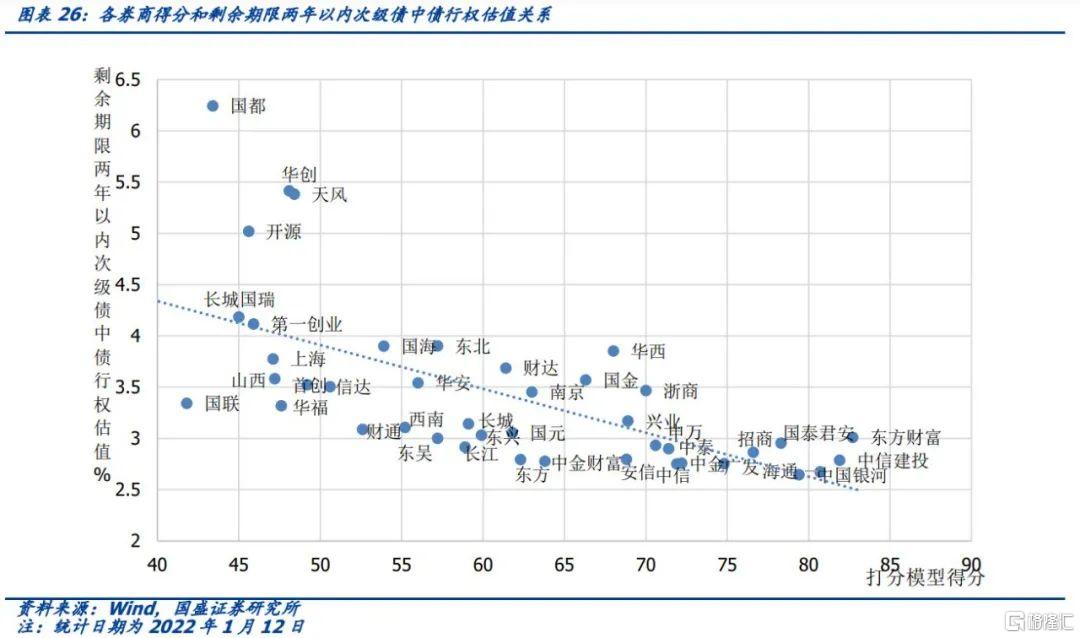

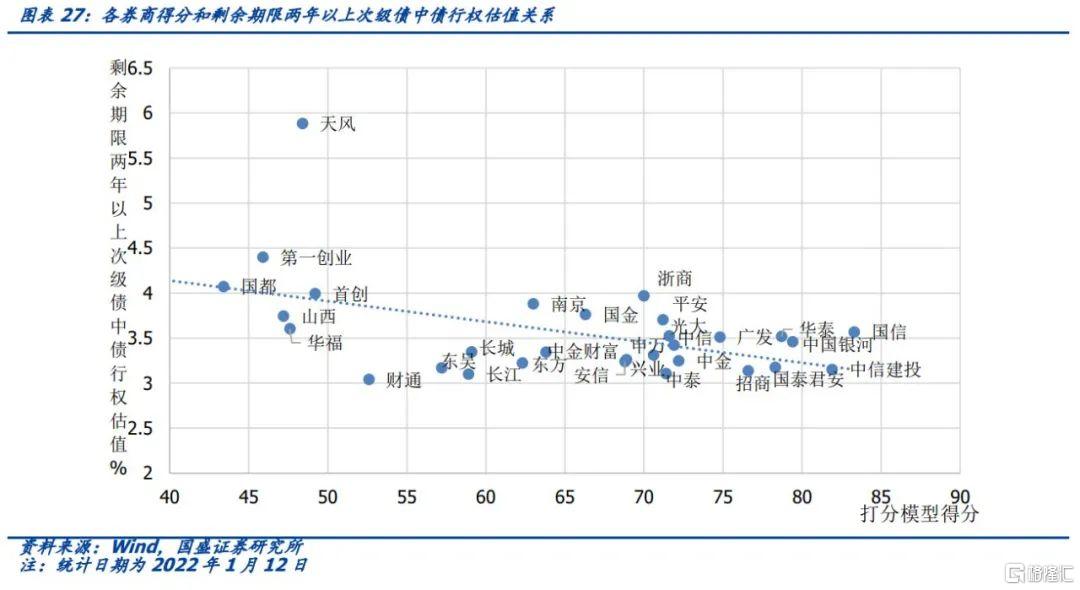

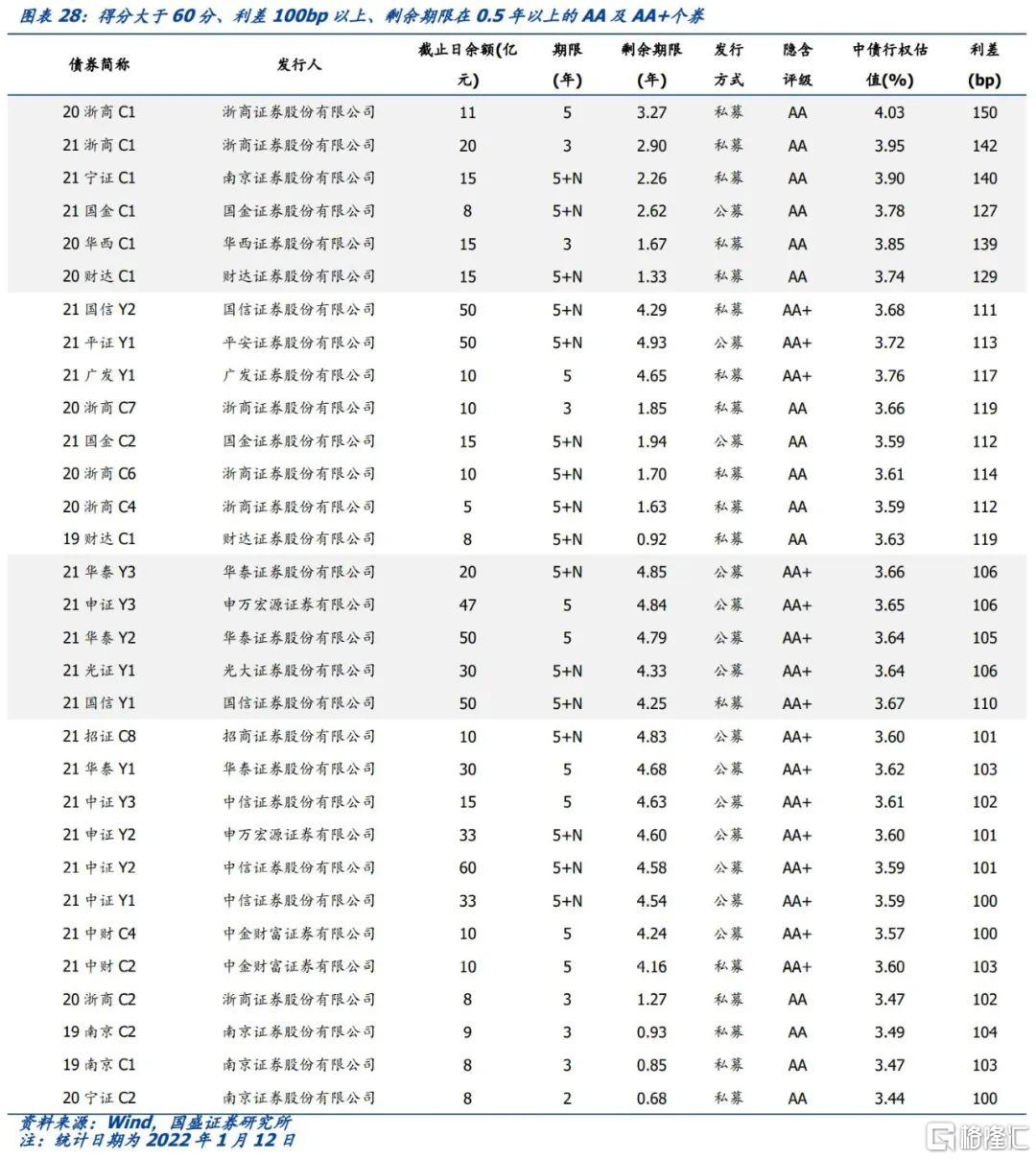

打分模型结果与估值拟合,筛选个券投资机会。我们从外部支持、财务、风险管理三大维度选取14个二级指标,并赋予合适的权重构造证券公司主体打分模型。将模型打分结果与券商存量次级债中债行权估值进行拟合,可以看出对于剩余期限在两年以内次级债券和两年以上次级债券,模型拟合效果均较好。中信建投、东方财富证券、国泰君安、国信证券、招商证券、广发证券得分较高,存量次级债中债行权估值平均也相应处于较低水平。通过筛选得分在主体得分60分以上、个券相对同期限国开债利差在100bp以上、隐含评级在AA及AA+、剩余期限在0.5年以上得到31只个券,供投资者参考。

风险提示:券商超预期信用事件发生,数据测算及打分模型结果存在偏差。

在结构性资产荒背景下,通过“品种下沉”博取收益成为有效投资方式,券商次级债就是其中一类资产。本文主要对券商次级债市场情况、特殊条款、券商资本补充和次级债发行监管政策、未来供求以及券商次级债收益情况进行分析,并通过构造打分模型将结果与估值拟合,筛选得到有投资机会的个券。

1.券商次级债市场概况

证券公司次级债券是指证券公司向机构投资者发行的、清偿顺序在普通债之后的有价证券。存量市场来看,截至2022年1月12日,证券公司次级债存量5591亿元,债券只数258只。其中,证券公司永续债1303亿元,存续33只。

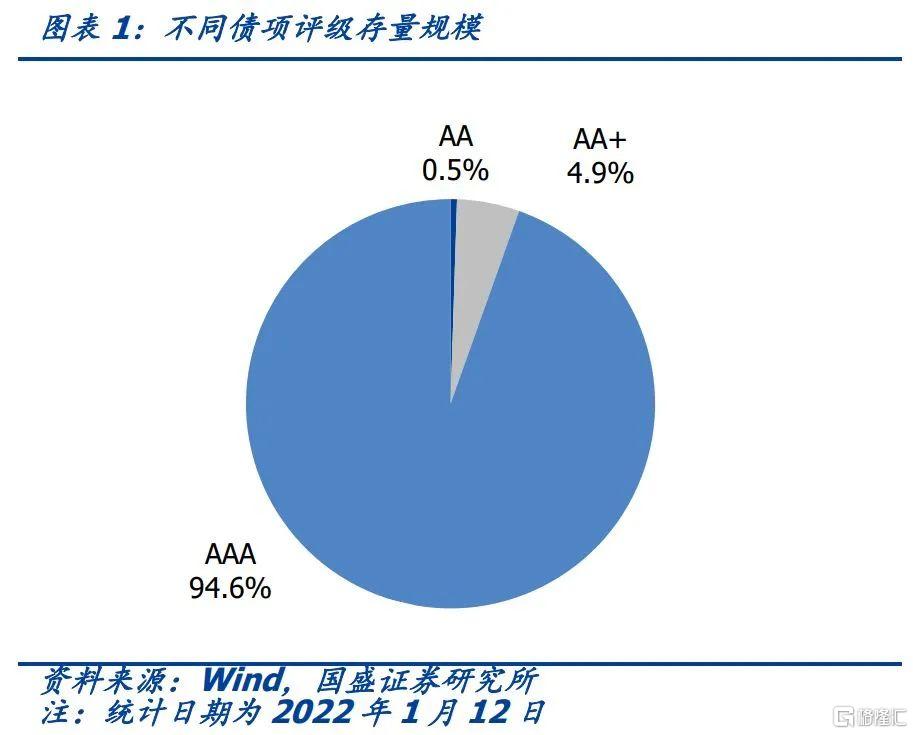

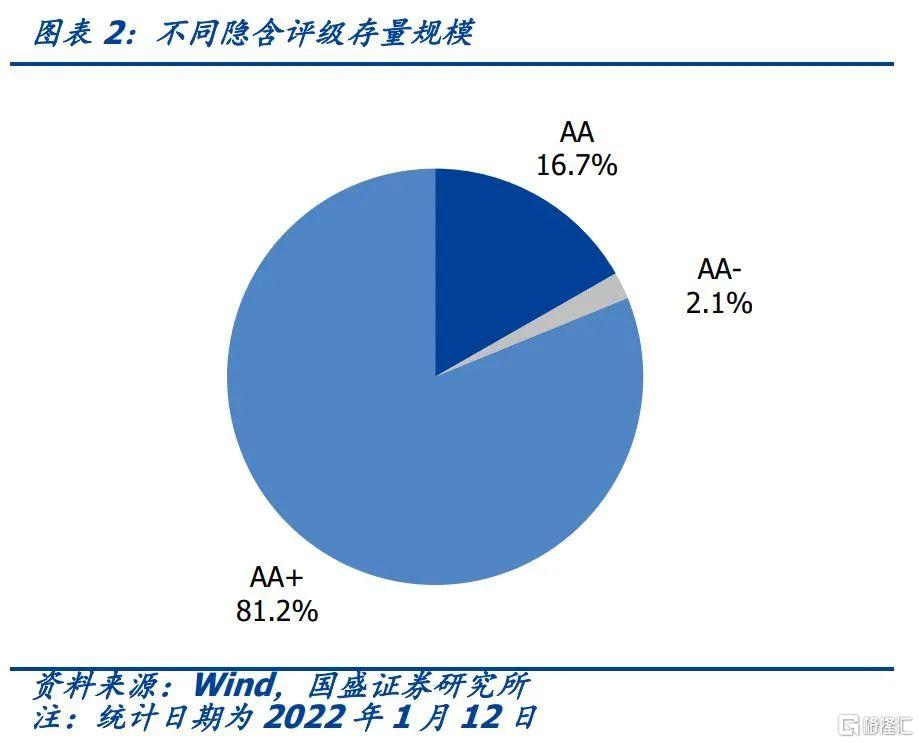

存续券商次级债中债项外部评级多为AAA,隐含评级多为AA+。截至2022年1月12日,外部评级为AAA的券商次级债规模为5282亿元,占比95%;隐含评级为AA+的券商次级债规模为4522亿元,占比81%,其中次级债和永续债规模分别为3219亿和1303亿元。

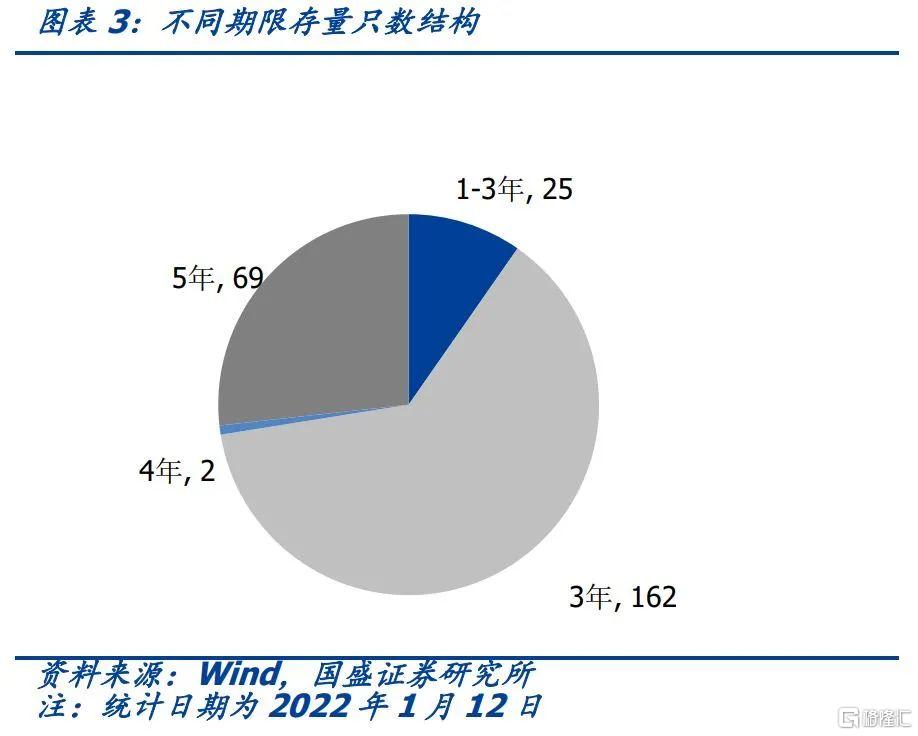

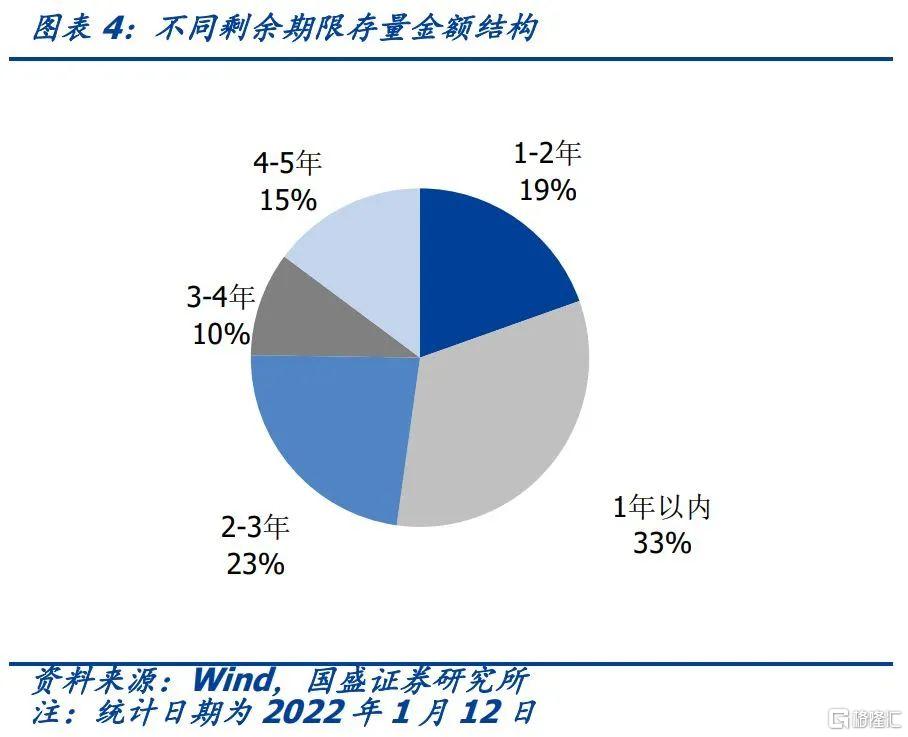

存量券商次级债以3年期为主,剩余期限多在1年以内。截至2022年1月12日,期限为3年的券商次级债券有162只,规模3084亿元;剩余期限在1年以内的券商次级债1825亿元,占比33%,其次是剩余期限在2-3年的券商次级债券规模1287亿元,占比23%。

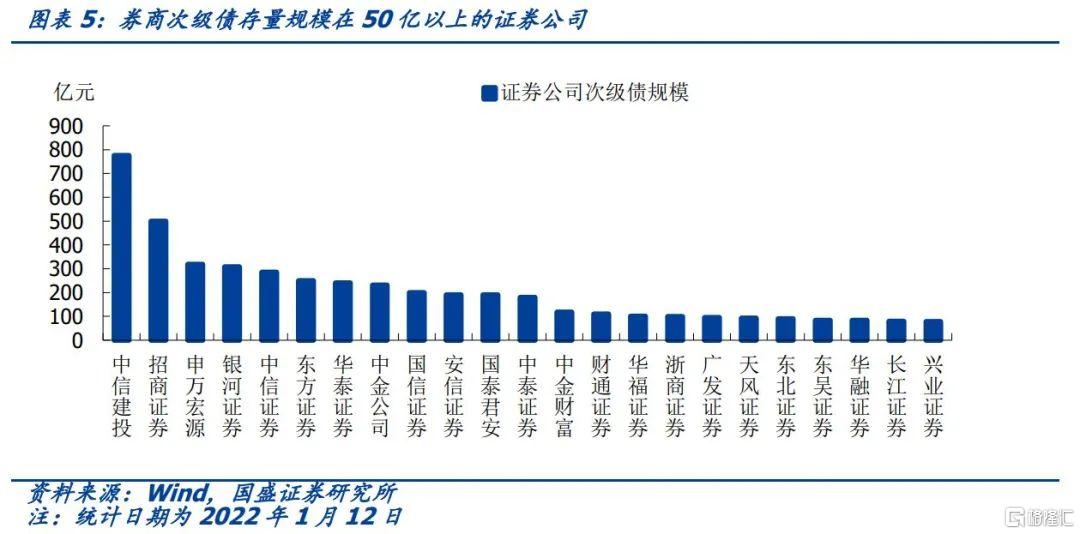

存量券商次级债发行主体来看,共59家券商有存续次级债,有23家券商存量金额在50亿元以上,其中有9家券商存量金额在200亿元及以上。可以看出,存量规模排在前列的主要为大中型券商,这与业务开展资本金补充需求更强有关。

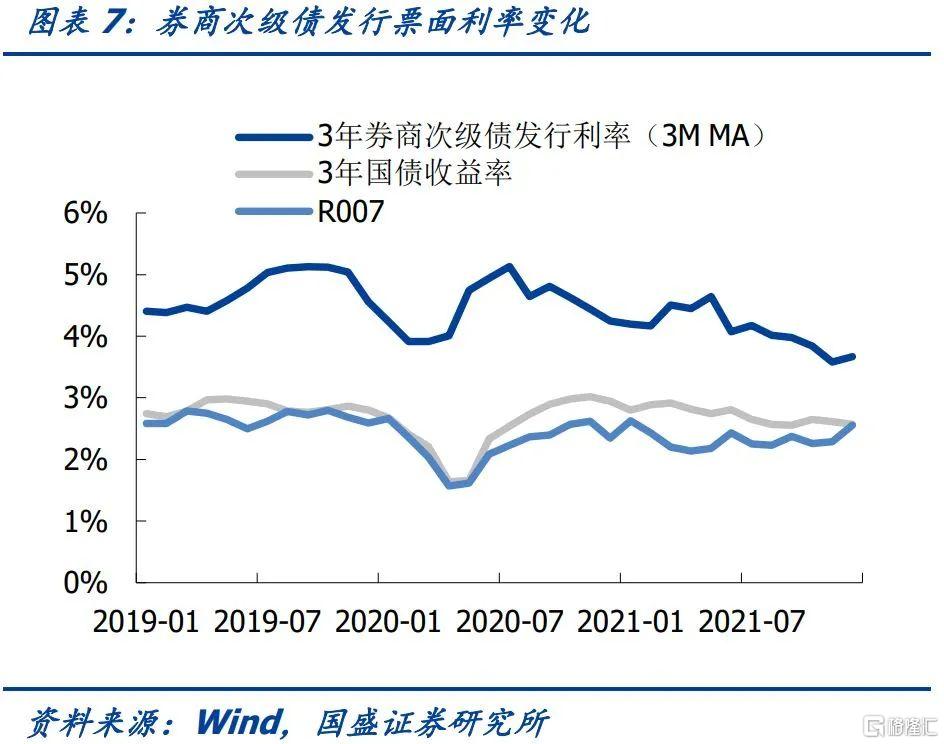

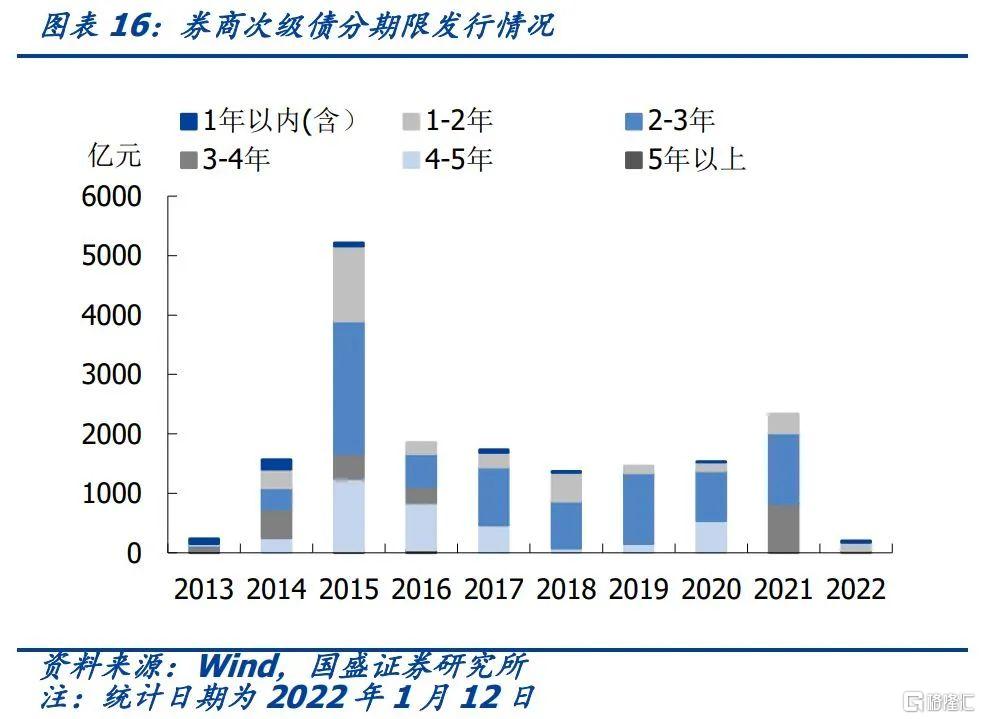

一级市场发行来看,首支券商次级债在2007年发行(“07中金债”),券商次级债在2015年发行量达到高位,随后回落,2021年有所回升。自2007年以来券商次级债共发行1.76万亿,其中2015年发行量达到5216亿元,主要与证券公司资本补充指引原则相关(2014年9月发布)。2021年发行2336亿元,包含1653亿元次级债和683亿元永续债,发行方式变为以公募为主。从发行票面利率看,变化幅度较小且与国债收益率和流动性环境变化较为一致。

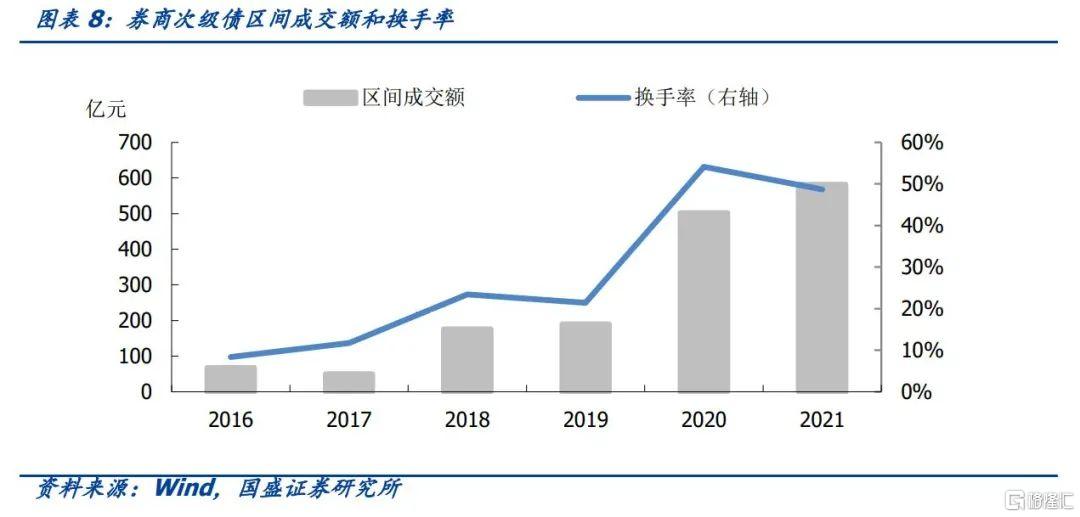

二级市场来看,证券公司次级债在近两年成交额和换手率大幅增加。2020年和2021年成交金额分别为503亿和582亿元,换手率分别为54.12%和48.71%,相较于2016年不足10%的换手率有大幅上升。

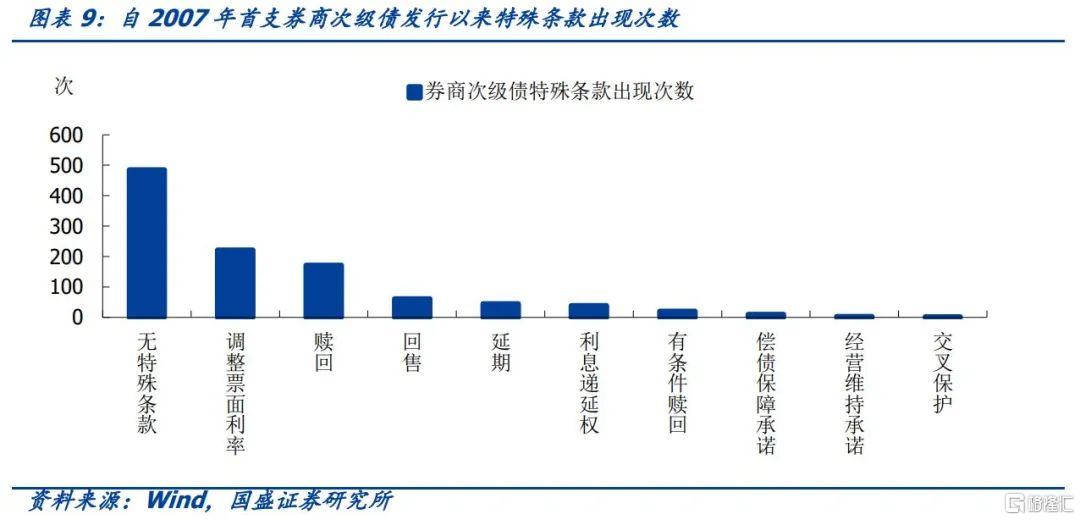

大部分券商次级债不含特殊条款,自2007年首支券商次级债发行以来,截至2022年1月12日,共发行729只券商次级债,其中485只不含特殊条款。

就其他含特殊条款次级债而言:1)已发行的券商次级债均不含减记/转股条款。2)券商永续债和次级债受偿顺序相同,一般负债之后,先于发行人股权资本。3)221只含有调整票面利率条款;4)171只含赎回条款,20只含有条件赎回;5)61只含有回售条款,均非永续债;6)45只含延期条款,39只含利息递延条款,均为永续债;7)券商次级债可担保发行,其中有担保人的次级债有26只。

虽然已发行的券商永续债均含延期条款,但目前尚未出现延期的情况。证券公司自2007年以来共发行45只永续债,其中11只已经到期完成兑付,剩余34只处于存续状态,期限均为5+N。

2.证券公司资本补充和次级债有何监管政策?

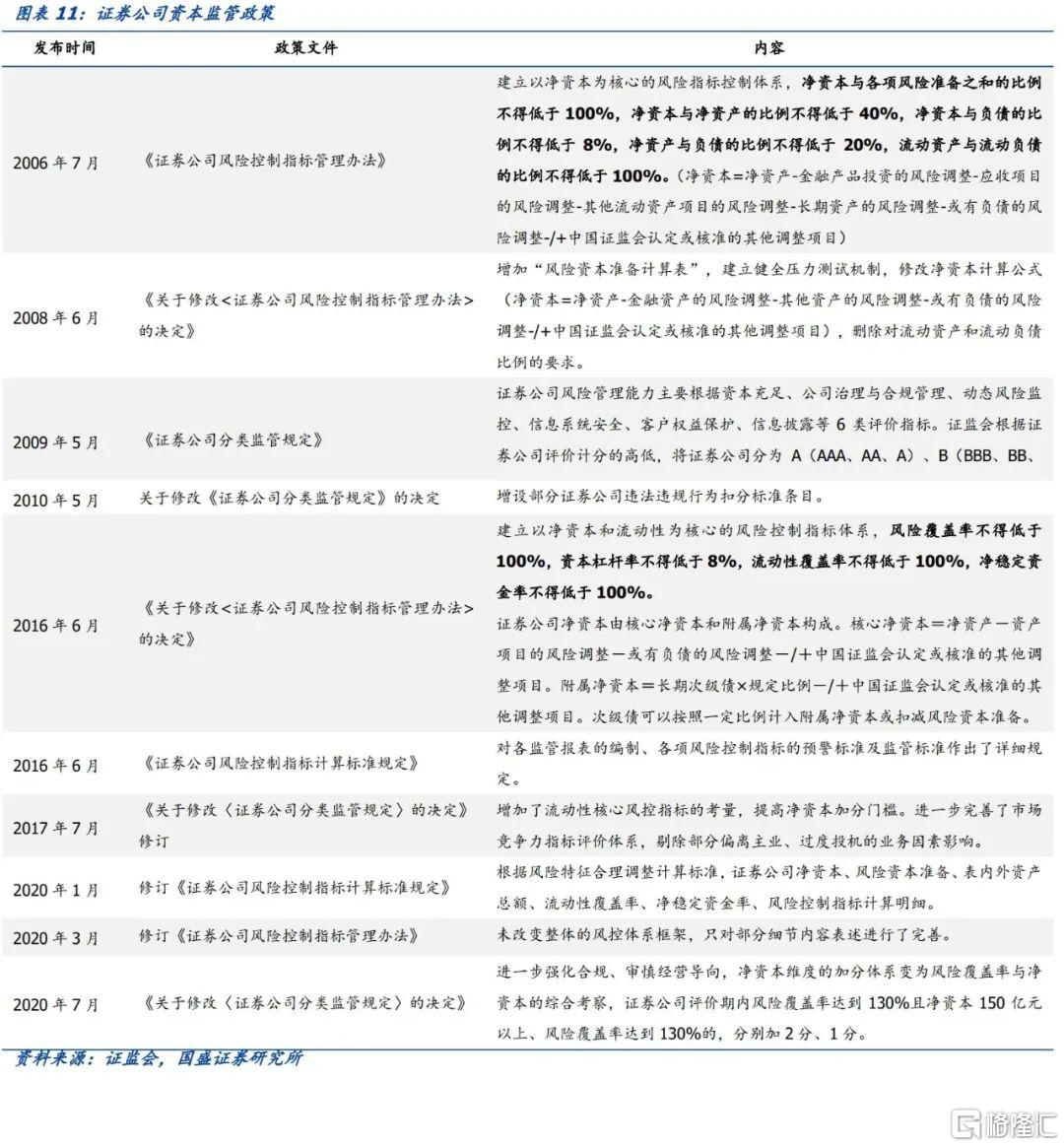

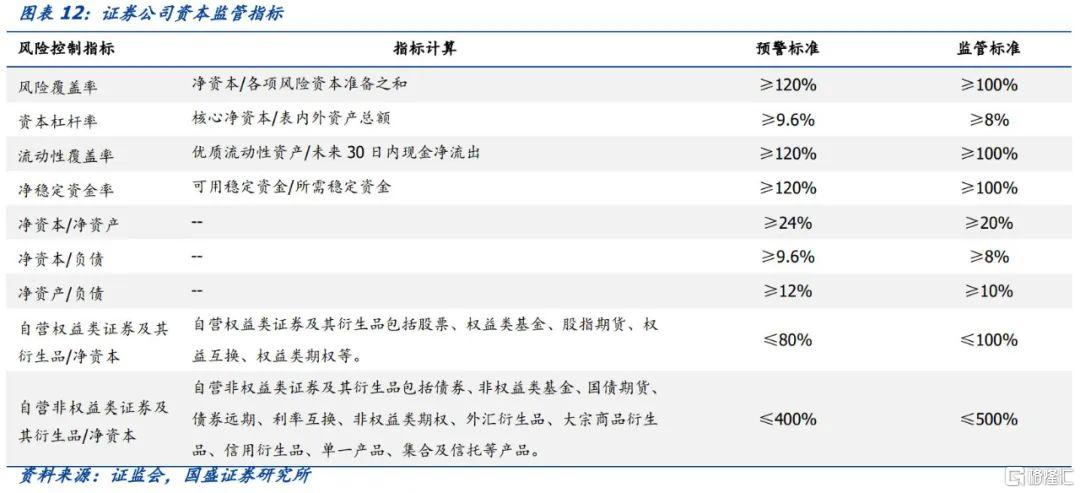

证券公司资本监管政策主要可以分为三部分,包括证券公司分类监管规定、证券公司风险控制指标管理办法、证券风险控制指标计算标准规定,在不断的修订中,逐渐由以净资本为核心的风险控制和考核体系变为以净资本和流动性相结合的风险控制体系。监管指标方面,2006年开始使用净资本/各项风险准备之和、净资本/净资产、净资本/负债、净资产/负债,后来在2016年又补充了资本杠杆率、流动性覆盖率、净稳定资金率等指标。

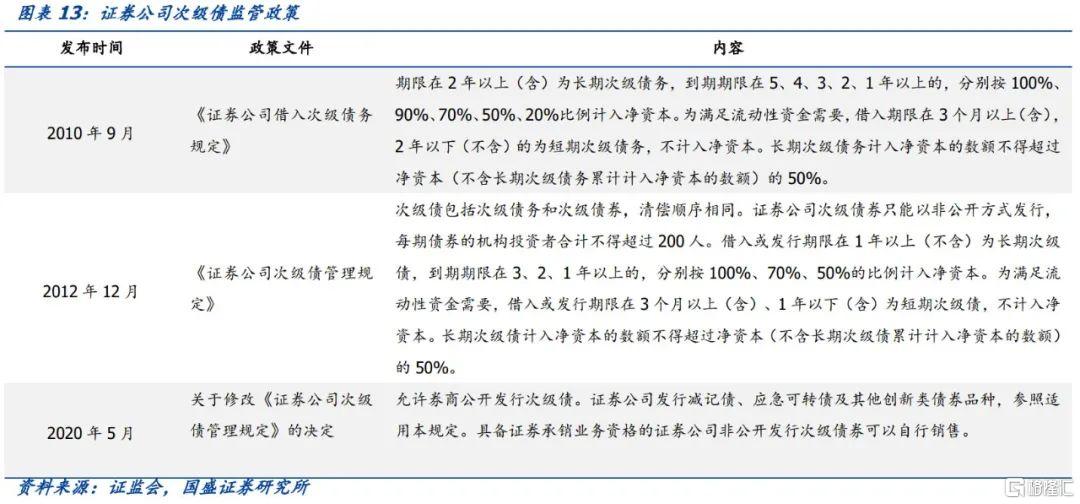

对于券商次级债而言,较早的规范文件是在2010年9月出台的《证券公司接入次级债务规定》,并在2012年12月《证券公司次级债管理规定》发布的同时废止,主要差异在于放宽了长期次级债期限限制和计入净资本的比例要求。2020年再次修订《证券公司次级债管理规定》,主要影响在于允许证券公司公开发行次级债券,而且鼓励证券公司发行减记债、应急可转债等其他品种。

3.券商次级债未来供给和需求怎么看?

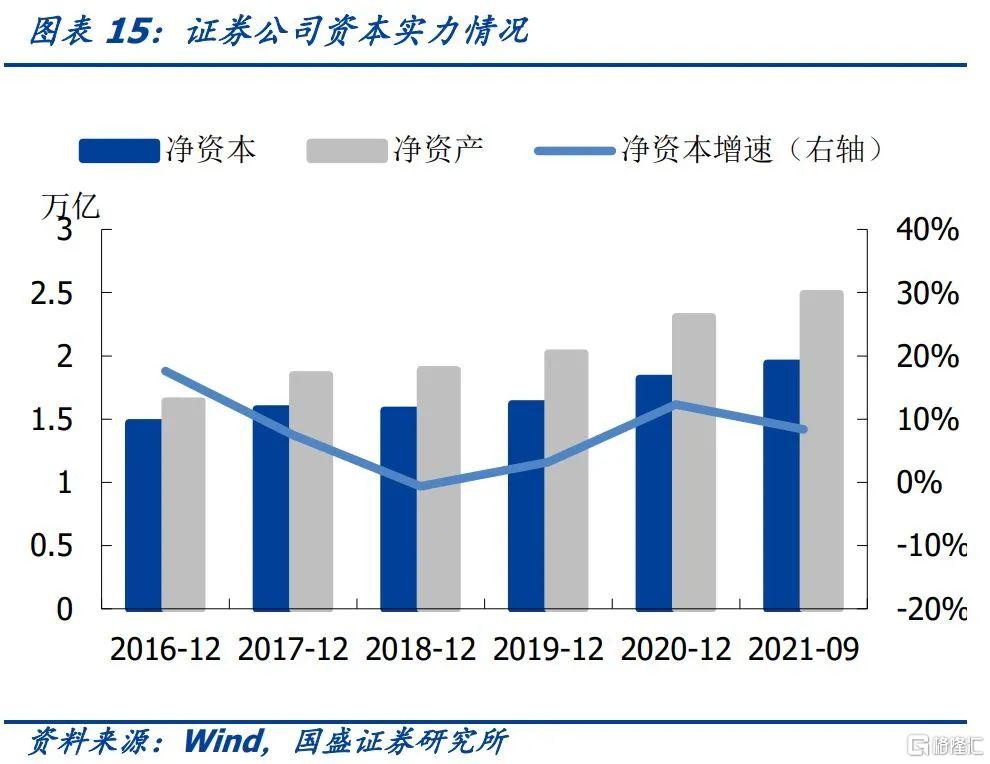

供给端方面,首先近年来随着证券公司重资本业务的布局、金融科技的推进和信息系统的开发完善,证券公司资本需求持续提升。从证券公司营业收入构成看,自营、经纪、投行、信用业务是证券公司四大收入来源,其中重资本业务自营和信用业务在营收中占比不断扩大。随着证券公司业务扩张及竞争加剧,未来资本扩张能力是竞争力的关键因素,对净资本的需求将继续增加。

然后我们对未来三年券商次级债市场规模大致做一个预估。

1)由于业务发展带来资本补充需求。根据证券业协会数据,2020年末证券行业净资本1.82万亿,包括核心净资本1.6万亿和附属净资本约0.22万亿,行业平均风险覆盖率(净资本/各项风险资本准备之和)为252.34%,那么行业风险资本准备为0.72万亿。券商重资本业务自营和信用业务在营收中占比不断扩大,2021年前三季度自营业务和融资融券业务净收入分别同比增加4.97%和8.41%,我们假定风险资本准备按相同速度增长,取中间值7%来估算,则2022、2023、2024年风险资本准备分别增至0.82、0.88、0.94万亿。如果未来三年保持行业平均风险覆盖率不变,那么2022、2023、2024年净资本需分别增至2.07、2.22、2.37万亿,即分别增加0.13、0.15、0.15万亿。假定不考虑券商通过配股、定增、利润留存等方式补充资本,仅考虑长期限次级债补充附属净资本的情况下(长期次级债到期期限在3、2、1年以上分别按100%、70%、50%的比例计入净资本),券商次级债发行期限以2-3年为主,则2022年需发行次级债0.19万亿,2023年需发行0.08万亿,2024年需发行次级债0.16万亿。因此未来三年由于业务扩张补充资本需要带来的次级债发行需求约为0.43万亿。

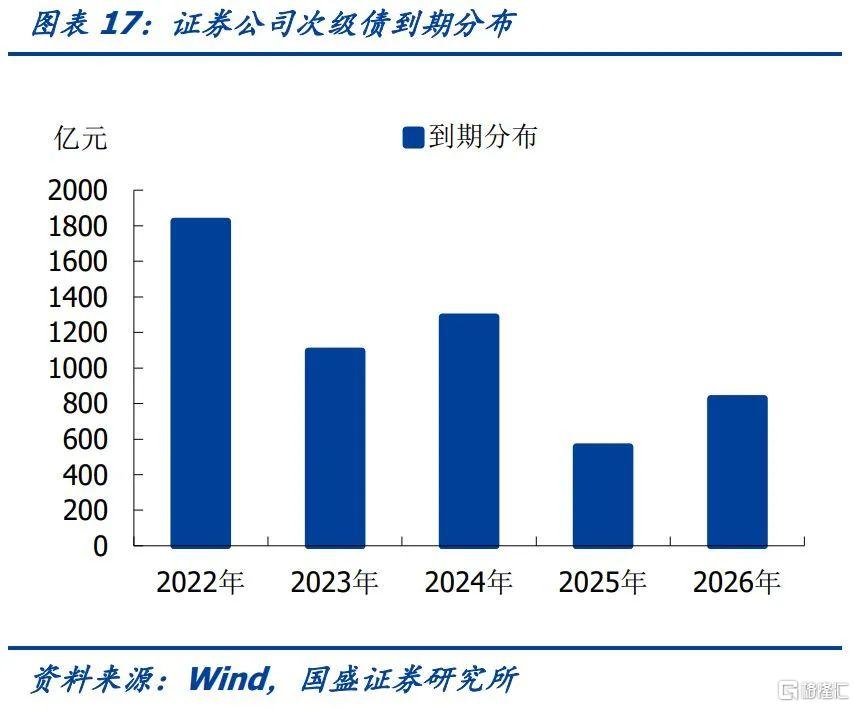

2)再考虑到未来三年券商次级债到期规模4206亿元。从券商次级债未来到期分布看,2022、2023、2024年分别有1824.5、1094.03、1287.28亿元到期,合计占目前存量的75.2%,到期分布较集中,未来三年券商有较强的再融资需求。

那么未来三年债券再融资及业务扩张带来的次级债发行需求合计为0.85万亿,平均每年不到3000亿,比2021年的2336亿元还要多出600亿左右。净融资来看未来三年平均每年净融资规模在1000-2000亿左右,那么券商次级债市场规模将增至近万亿。

需求端方面,我们从银行自营、券商、年金、保险资金、基金分别分析。

银行自营来看,根据《商业银行资本管理办法》,在计算信用风险加权资产时“商业银行对我国其他金融机构债权的风险权重为100%”。因此券商次级债风险占用高,使得银行自营投资受限。

券商互持次级债动力低。根据修订的《证券公司次级债管理规定》,“证券公司向其他证券公司借入长期次级债务或发行长期次级债券的,作为债权人的证券公司在计算自身净资本时应将借出或融出资金全额扣除”,因此同业间互持券商次级债的动力较低。

年金方面,根据2020年底人社部调整年金基金投资范围的通知,“年金基金可投资信用等级在投资级以上的金融债”,新增永续债投资,规定之一为“永续债及发行主体的信用等级不低于国内信用评级机构评定的AA+级”。因此年金可关注优质主体的长久期债券的配置机会。

保险资金方面,2021年11月银保监会发布《关于调整保险资金投资债券信用评级要求等有关事项的通知》,取消了保险资金投资金融企业(公司)债券对金融机构的评级要求,对保险资金投资证券公司债券的限制放宽。

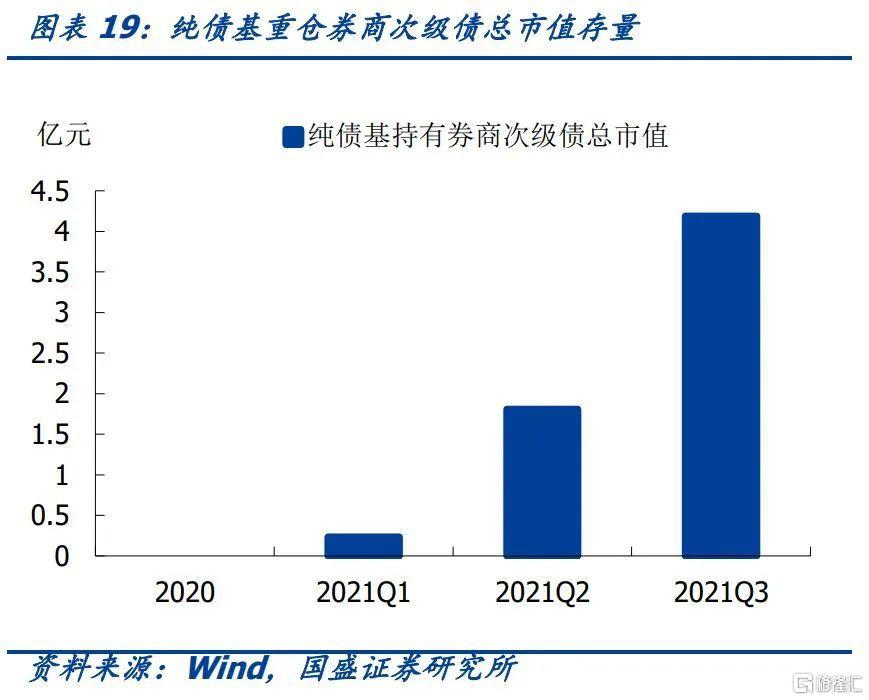

基金方面,根据基金季报重仓券情况,纯债基重仓证券公司债券的规模自2016年以来不断增加,占纯债基债券投资市值比重也在上升。就券商次级债来看,在2020年底纯债基还未有重仓,2021年以来重仓次级债规模快速上升,到三季度持仓市值达到4.2万亿。

4.券商次级债收益如何?

与银行次级债相较来看券商次级债具有一定性价比,不过券商次级债比券商永续债投资空间更大。我们通过计算二级资本债、商业银行永续债、券商次级债、券商永续债与同期限国开债的个券利差,得到各自利差走势如下图。AAA级为外部债项评级,目前券商次级债比银行二级资本债利差平均高出17bp,券商永续债比银行永续债平均高出2bp。而且券商次级债条款较银行次级债具有一定优势,因此与银行次级债相较来看券商次级债更具投资价值,不过券商次级债比券商永续债投资性价比更高。

就券商次级债来看,不同隐含评级相比同期限国开债利差分化加大,截至2022年1月17日,AA+、AA、AA-隐含评级的券商次级债利差分别为58.78bp、183.67bp、290.63bp,分别处于2019年以来2.37%、61.79%、57.44%的历史分位数。根据前文可得数据分析,债券基金是21年券商次级债的重要增配力量。在结构性资产荒的背景下,隐含评级AA级利差有进一步压降空间。

对不同剩余期限、不同隐含评级券商次级债利差进行分析,整体来看,隐含评级为AA级的利差补偿较大,就AA级而言,剩余期限在1年以内和3-4年的次级债券利差所处分位数较高,压缩空间较大。或者AA+级且剩余期限在3年以上也具有一定的利差补充空间。

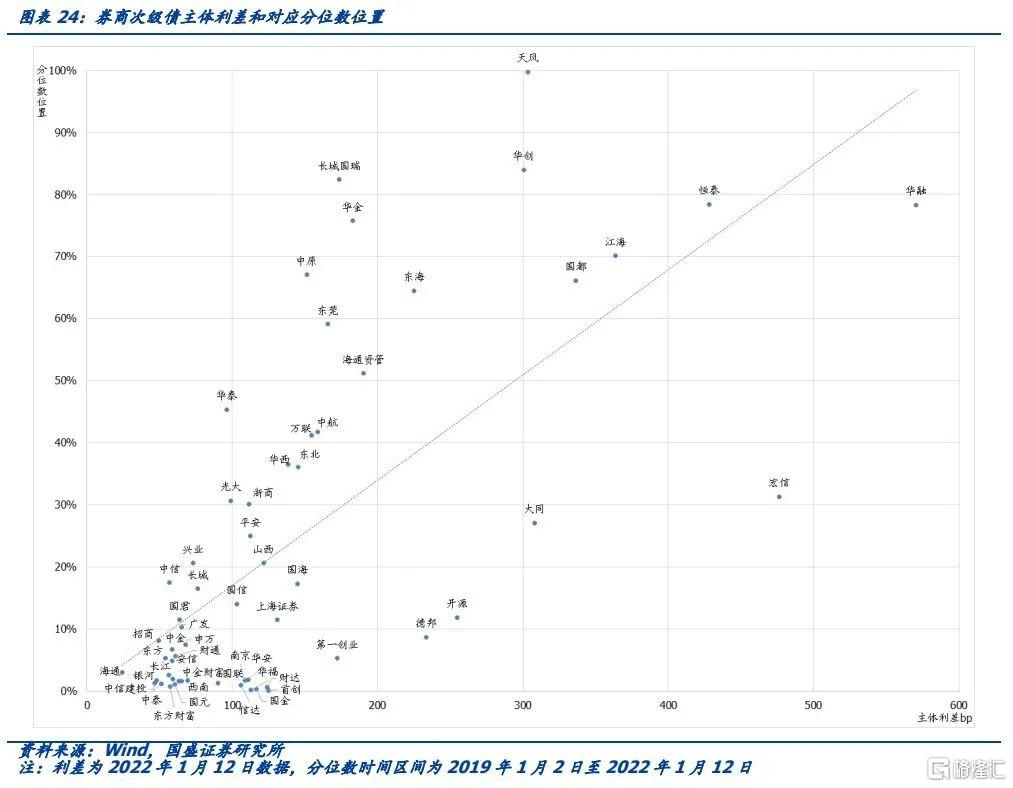

从有存续次级债的券商主体利差看,截至2022年1月12日,主体利差较高的券商为宏信、江海、国都、华创、天风、开源、东海、长城国瑞证券等,其中天风、华创、长城国瑞、江海证券等主体利差所处分位数位置较高。

5.构造打分模型筛选个券投资机会

我们从外部支持、财务、风险管理三大维度选取14个二级指标,并赋予合适的权重构造证券公司主体打分模型。外部支持方面,央企、地方国企、民企等获得的政府支持不同,证券公司是否上市影响企业获得外部融资能力。财务方面,我们关注总资产规模、盈利能力和债务结构。风险管理方面,我们关注净资本规模、风险覆盖率等四大风险控制指标,并根据证监会发布的2021年证券公司分类结果进行赋分。数据均采用2021年6月的数据,对于个别缺失数据,我们采用2020年末数据进行代替计算。

将模型打分结果与券商存量次级债中债行权估值进行拟合,可以看出对于剩余期限在两年以内次级债券和两年以上次级债券,模型拟合效果均较好。中信建投、东方财富证券、国泰君安、国信证券、招商证券、广发证券得分较高,存量次级债中债行权估值平均也相应处于较低水平。根据拟合图形,可以在得分大致相近的范围内选择估值收益率较高的主体进行择券。

通过筛选得分在主体得分60分以上、个券相对同期限国开债利差在100bp以上、隐含评级在AA及AA+级、剩余期限在0.5年以上的个券,我们筛选得到以下个券,供投资者参考。

风险提示

券商超预期信用事件发生,数据测算及打分模型结果存在偏差。