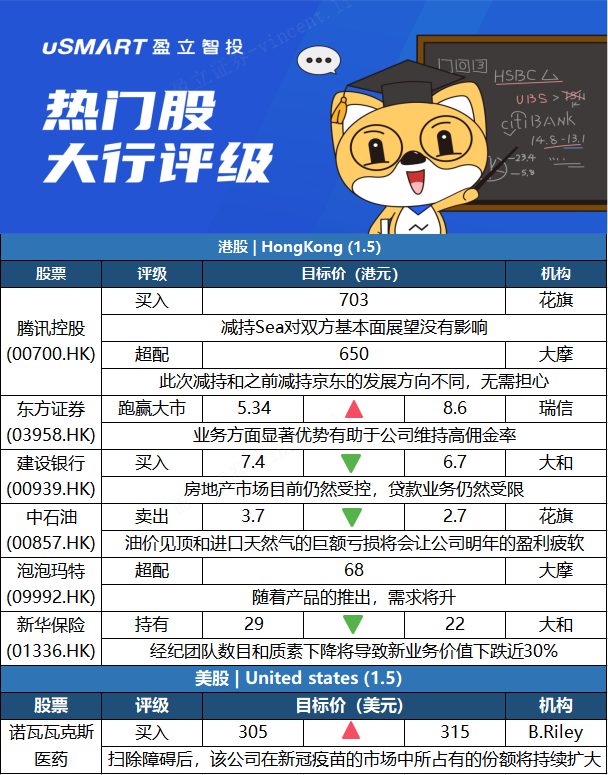

港股点评

花旗:维持腾讯控股(00700.HK)买入评级 目标价703港元花旗发表研究报告指出,腾讯控股(00700.HK)减持SEA(SE.N)2.6%股权,料套现约30亿美元,相信可释放资金,使腾讯能够资助部分社会项目并将资金重新分配给新技术项目。该行相信,腾讯对Sea持股量下降,将为公司于全球直接推出更多游戏的计划减少潜在冲突,并有助于减少由于Sea战略扩张业务至新市场而产生的潜在摩擦。而腾讯受制于Sea股份六个月禁售期,且其承诺与Sea维持长期关系,该行认为腾讯减持Sea对双方的基本面展望没有改变,维持买入评级,目标价703港元。

摩根士丹利:予腾讯控股(00700.HK)超配评级,目标价650港元

摩根士丹利发表报告,指腾讯控股(00700.HK)减持SEA(SE.N)体现其持续致力与关联公司长期发展,同时释放小部分投资价值。大摩予腾讯超配评级,目标价650港元。腾讯日前宣布减持Sea股份,料套现达到31亿美元,但重申有意长期持有Sea的大部分股权,双方现有的业务关系将继续。大摩指,31亿美元的减持规模远比早前对京东(09618.HK)的164亿美元减持规模为小,因为双方发展阶段不同,与腾讯的投资策略一致。

瑞士信贷:将东方证券(03958.HK)评级上调至跑赢大市,目标价上调至8.6港元

瑞信发表报告,指东方证券(03958.HK)在主动资产管理方面的优势显着,料集团可维持高佣金率,同时在资管新监管后渠道业务被淘汰的情况下保持韧性。该行预期,集团今年的资产管理费用收入将按年强劲增长23%,费用率由1.15%升至1.2%。而集团今年全年收入料可按年上升10%至346亿元人民币,税后纯利则估计按年增长21%至49亿元人民币。瑞信将东方证券股份评级由中性升至跑赢大市,目标价由5.34港元上调至8.6港元,以反映受惠于资产及财富管理业务的龙头地位令盈利潜在提升。

大和:下调建设银行(00939.HK)目标价至6.7港元 评级买入

大和发表报告,重申对建设银行(00939.HK)买入评级,目标价由7.4港元下调至6.7港元。由于净利差的下行压力,将2021年和2022年的拨备前利润预测分别下调2%和3%,并将净利润预测上调12%和20%,以反映更好的资产质量前景,并预测2022年的隐含股息率为9.4%。大和指,尽管房地产行业的资产质量风险仍然是市场关注的问题,但考虑到房地产行业贷款的实际做法和目前的监管指导,认为风险受控。另外,该行提到,由于中国正在加强对经济的财政政策支持,可能会导致更多基础设施项目启动,并促进建行的资产增长。同时,中国正在为银行提供更多有针对性的货币支持,比如为绿色贷款和普惠性小微企业贷款提供流动性工具,有利发挥建行在这两个领域的长期努力。

花旗:降中石油(00857.HK)评级至沽售 目标价下调至2.7港元花旗发表研究报告,将中石油(00857.HK)的评级由中性降至沽售,预计公司2022年盈利状况将因进口天然气损失激增而恶化。根据该行敏感度分析,布伦特原油价格平均要达到每桶78美元,中石油才可避免今年核心盈利倒退。花旗估计,中石油的进口天然气亏损将由2021年的约110亿元人民币,增至今年创纪录的460亿元人民币。基于布伦特原油长期价格预测每桶55美元及加权平均资本成本约8%,该行将中石油目标价,由3.7港元下调至2.7港元。花旗指,中石油的股价在2021年累计上升60%以上,由于油价或已于去年第四季见顶,加上预计2022年进口天然气亏损增加,公司盈利将大幅疲软,对2021年预测基本保持不变,但将2022至2023年盈利预测下调3%至7%。

摩根士丹利:给予泡泡玛特(09992.HK)目标价68港元,评级超配摩根士丹利相信泡泡玛特(09992.HK)股价30日内将升,料机会率达70%至80%,予评级超配,目标价68港元。大摩指,虽然宏观环境充满挑战,且去年下半年疫情再现,但仍认为公司将实现62%的销售增长和78%的预期收益增长,是消费行业中最强劲的公司之一,因其IP和设计流行、核心消费者需求的弹性,及流行玩具从小众到主流的快速扩张。大摩认为,对泡泡玛特的需求更多由产品而非流量驱动,随着最近产品推出,预计增长将在去年12月和今年1月回升。

大和:将新华保险(01336.HK)评级降至持有 目标价下调至22港元大和发表报告,将ESG因素纳入对新华保险(01336.HK)的财务预测及估值框架,指集团最新的保险产品策略包括提供保险保障和财富管理。长远而言产品创新将有助于保费增长,但人力资源为其主要弱点,预料集团去年流失21万个经纪人,经纪人数在今年会继续减少。大和上调其2021年EPS预测23%以反映良好的投资,惟现时预测集团21年至22年新业务价值将按年下跌32%及24%,主要由于经纪团队数目及质素下降。该行将其评级由买入降至持有,目标价由29港元下调至22港元。

美股点评

B.Riley:将诺瓦瓦克斯医药(NVAX.O)目标价上调至315美元,公司仍将在全球疫情中扮演关键角色B.Riley分析师Mayank Mamtani重申诺瓦瓦克斯医药(NVAX.O)买入评级,目标价由305美元上调至315美元。该分析师表示,由于投资者预期诺瓦瓦克斯的新冠疫苗NVXCoV2373在全球疫情中扮演的“关键角色”没有被重置,因此该股近期的波动为买入更多股份或建立新头寸提供了“令人信服”的机会。此外,其新冠疫苗在印度获得紧急使用授权是进入印度这个全球最大加强针及儿童新冠疫苗市场的“关键第一步”。在向美国食品药品监督管理局提交了最终的数据包之后,诺瓦瓦克斯的紧急使用授权的风险将被消除。预计该公司的新冠疫苗将在“持续扩大的市场中占据相当大的份额”。