近日,南京国博电子股份有限公司(以下简称“国博电子”)冲击科创板IPO,保荐人为招商证券。

国博电子主要从事有源相控阵 T/R 组件和射频集成电路相关产品的研发、生产和销售,产品主要包括有源相控阵 T/R 组件、砷化镓基站射频集成电路等,覆盖军用与民用领域,是目前国内能够批量提供有源相控阵 T/R 组件及系列化射频集成电路相关产品的领先企业。

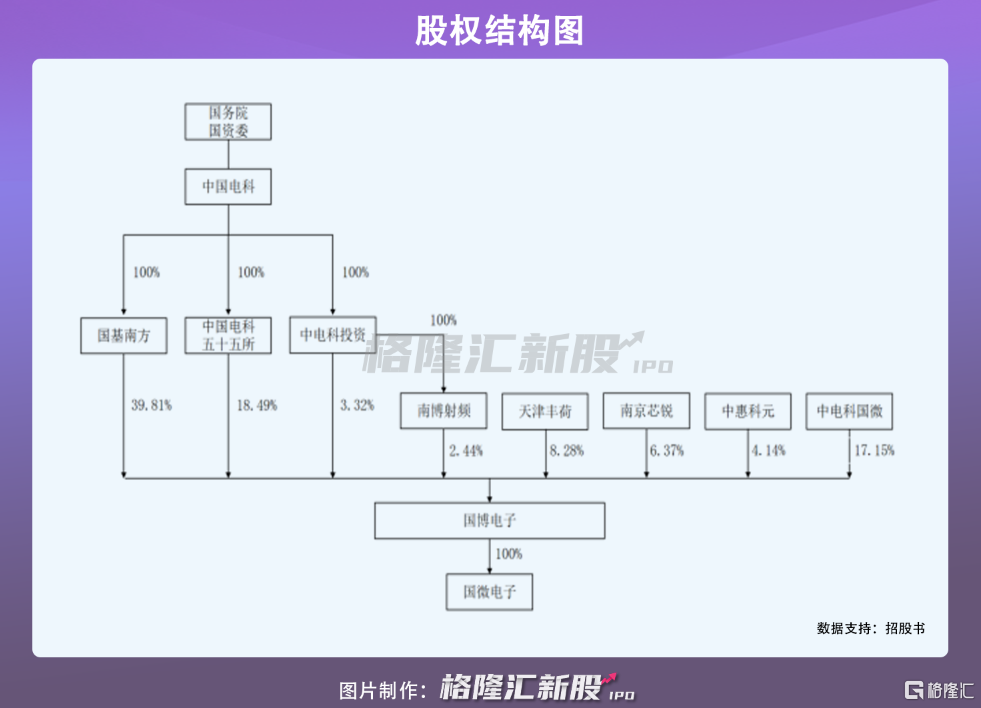

根据招股书,公司直接控股股东为国基南方,持有公司 39.81%的股份。中国电科通过国基南方、中国电科五十五所和中电科投资间接控制公司61.62%的股份,为公司实际控制人。

本次IPO拟募集资金26.75亿元,主要用于射频芯片和组件产品化项目、补充流动资金等。

1

2020年营收超22亿元

随着经济的不断发展和对于科技创新的重视,中国已逐渐成为全球最大的电子产品生产及消费市场。公开数据显示,中国模拟集成电路规模由 2012 年的 1368.5亿元增至2019年的 2158 亿元,年均复合增长率达 6.72%。中国模拟集成电路市场约占全球市场的36%,已成为全球模拟集成电路需求最大的市场。

国博电子的 T/R 组件产品和射频集成电路产品属于模拟集成电路分类下的专用模拟集成电路和信号链集成电路,存在发展机遇。

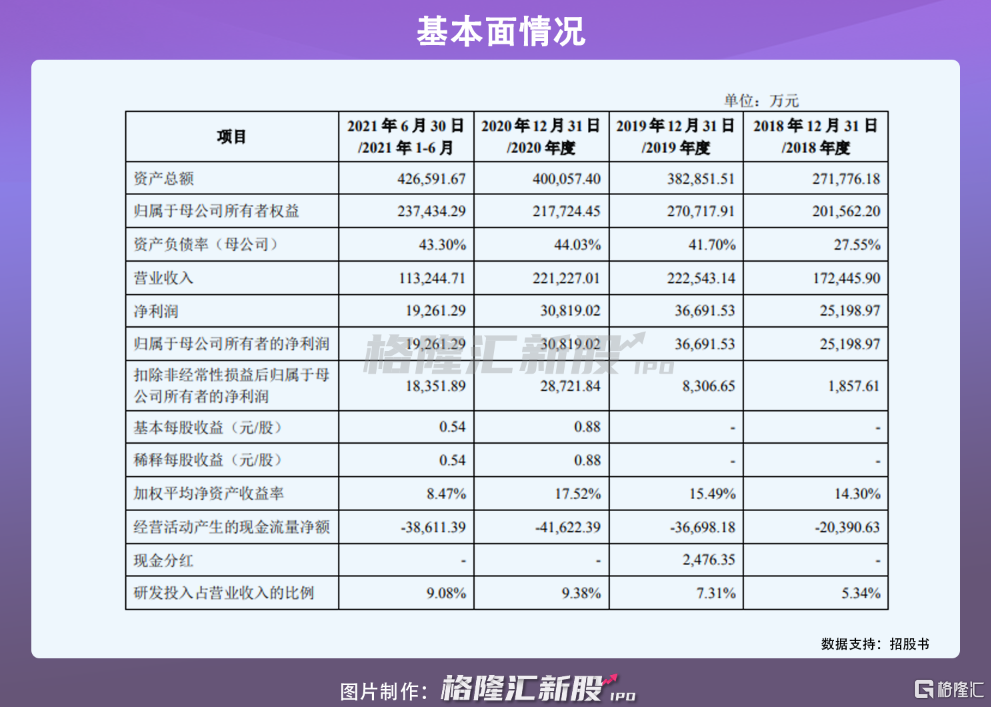

从基本面来看,国博电子实现营收分别为17.24亿元、22.25亿元、22.12亿元、11.32亿元,归属于母公司所有者的净利润2.52亿元、3.67亿元、3.08亿元、1.93亿元。

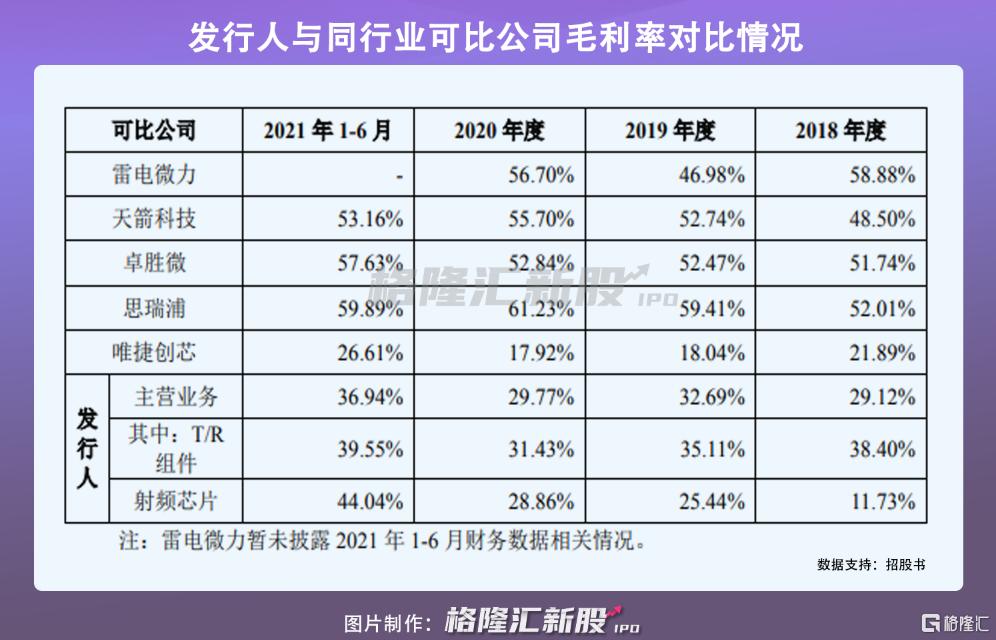

值得注意的是,国博电子的主营业务毛利率分别为29.12%、32.69%、29.77%、36.94%。可以发现,这一毛利率高于唯捷创芯,低于其他同行业可比公司,主要原因系产品结构、产品终端应用等差异导致。

同时,国博电子的主要产品包主要应用于相控阵雷达等军用领域以及通信基站等民用领域,其技术和产品具有更新迭代较快等特点。为满足下游客户不断变化的需求,客观上要求公司能够抓住行业和技术发展趋势,把握客户需求变动方向,及时推出满足客户需求的新产品。

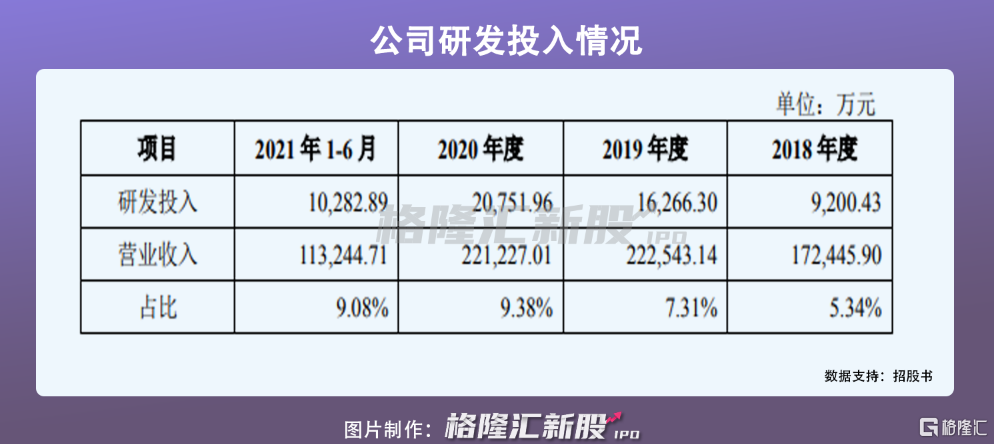

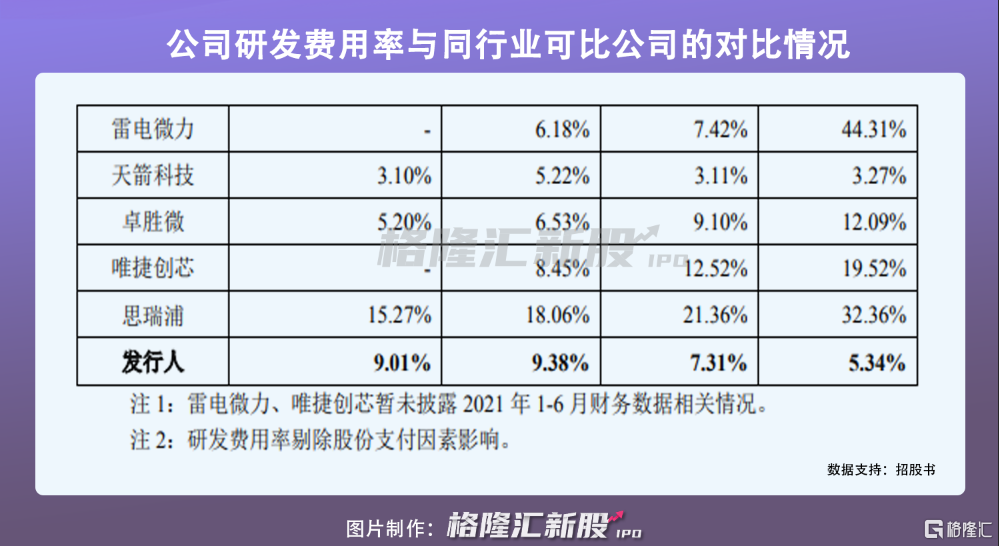

报吿期内,其研发费用分别为 9200.43万元、1.63亿元、2.08亿元、1.03亿元,占同期营业收入的比例分别为 5.34%、7.31%、9.38%、9.08%,还有一定的提升空间。

2

依赖于前五大客户

国博电子的客户相对集中,主要系下游客户的行业分布较为集中导致,主要为各大军工集团下属科研院所或整机单位、B 公司及其关联方,其中,在民品领域,现阶段国博电子射频集成电路产品主要应用于移动通信基站。而我国移动通信设备制造商数量较少,导致客户集中。

报吿期内,公司前五大客户的销售收入金额分别为14.60亿元、20.59亿元、19.72亿元、10.81亿元,占当期营业收入的比例分别为 84.68%、92.53%、89.15%和 95.48%。如果未来公司主要客户的采购、经营战略发生较大变化,或因技术原因等因素无法满足客户的需求,则经营业绩或将面临下降或增速放缓的风险。

此外,报吿期各期末,国博电子的应收票据余额分别为 8.58亿元、7.72亿元、4.66亿元、4.44亿元,应收账款余额分别为7.31亿元、14.53亿元、12.41亿元、19.22亿元。

报吿期各期末,经营性应收款项余额较大,主要系大型军工客户结算方式导致,大型军工客户一般按照背靠背的方式进行结算,即下游客户回款后向上游供应商进行结算。报吿期内,公司经营性应收款项回款良好。但是,其经营性应收款项金额较大,占总资产比重较高,如果部分客户出现支付困难或者长期拖欠款项,将对发行人产生不利影响。

报吿期内,公司经营活动现金流量净额分别为-2.04亿元、-3.67亿元、-4.16亿元、-3.86亿元,公司经营活动现金流量净额持续为负,主要系公司军工客户结算周期较长,且收款方式中部分采用票据结算;同时,其采购规模较大,供应商的付款信用期一般短于销售收款周期,导致经营活动现金流入小于经营活动现金流出。如未来公司经营活动现金流量净额为负的情况不能得到有效改善,营运资金的周转可能会存在一定的风险。

3

结语

目前中国模拟集成电路的自给率约为 12%,仍有广阔的成长空间,相比于数字集成电路,中国模拟集成电路的发展相对落后。但近年来,随着国内半导体行业的快速发展,国内模拟集成电路企业也开始快速增长,目前国博电子需要通过新项目的扩建提升研发生产能力,储备新技术,丰富产品数量,增强后续发展潜力,以满足市场快速增长的需求。