作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

说下周末的一些信息

一、

锂电方面周末讨论的比较多的主要是大圆柱电池,网上有流传亿纬锂能董事长在荆门的一个讲话,讲话中表明亿纬锂能的大圆柱电池,会装备给世界最NB的公司。

——基本就是说会给特斯拉供电池,而且去年特斯拉电池日上面就发布了4680电池,之后一直在寻找供应商,之前有一些传言,但是被否认了。

关于大圆柱电池的一些资料。

1、电池企业和车企

松下:预计量产时间 2023 年1月

LG:规划4680 大圆柱-供应商

亿纬:规划4680、4690 大圆柱产能 15GWh

宁德:4690大圆柱-供应商开发配套中

下游宝马、特斯拉明确表示使用大圆柱电池4690、4680 规划。

2、为什么是大圆柱?

本质是追求能量密度提升&成本下降,21704680/4690 能量密度提升系结构件重量占比减少(做大电池可以降低钢壳在整个电池包的质量占比),能量密度的提升又可以带来单 wh 成本下降,此外单 wh 制造成本有望从目前的8 分降至4分。

专家预计大圆柱电池(4680/4690)在23-24 年放量,25 年达到成熟,届时大圆柱单 wh 成本在 0.45-0.5元,三元方形在0.5-0.55元,三元软包在 0.55元,LFP 方形在0.3-0.4元,而目前单 wh三元方形的成本在0.6元+,LFP 方形成本在0.5元+。

预计25年整个动力电池技术路线分布如下:大圆柱占比20%-30%,三元方形10%-20%,三元软包占比10%-20%,LFP 方形占比 30%-40%。

3、产业链

1)硅基负极

目前硅基负极单价23万元/吨,单吨净利润在6.5万元,5%的添加比例下单GWh盈利为406万元,10%的添加比例下单GWh盈利为813万元。

2)单壁碳管

大圆柱采用单壁碳纳米管,碳管粉体初期价格在900万元/吨,在负极添加比例为0.1%,60%毛利率下单吨净利润在450万元,对应单GWh盈利在563万元。

3)LiFSI

目前行业添加比例1-3%,4680下添加比例在4%-6%,以中值算,目前1.5%添加比例单GWh 盈利在180万元,届时5%添加比例下单GWh盈利达600万元。

4)结构件

目前宁德定点科达利,LG、松下和科达利做配套。目前结构件单GWh价值量在3000-4000万元,4680体系下单GWh价值量有一定提升。

4、相关公司

硅基负极【中国宝安-贝特瑞】,预计贝特瑞明年归母利润 26 亿元,68%持股比例下对应利润17.7亿元,不考虑宝安其他资产的情况下,对应中国宝安当前估值 33X。

单壁碳管【天奈科技】,预计明年实现利润 6 亿元,对应当前估值 58X,公司23 年单壁放量带动ASP和盈利向上。

LiFSI【天赐材料】预计天赐明年实现利润 40 亿元,对应当前估值 30X。

结构件【科达利】,预计明年实现利润 10 亿元,对应当前估值 27X,ASP海外占比提升,带动ASP和盈利提升。

动力电池【宁德时代】【亿纬锂能】

二、关于亿纬锂能

加速扩产

1、10月28日:与成都经济技术开发区管理委员会签署《亿纬锂能50GWh动力储能电池项目战略合作框架协议》,其中一期20GWh,二期30GWh。

2、11月4日:与荆门市人民政府签订《战略投资协议》,投资305.21亿元建设年产152.61GWh的荆门动力储能电池产业园项目。而21年6月10日和8月4日公司与荆门高新区管委会签订的两份协议同步中止。

3、11月5日:与荆门高新技术产业开发区管理委员会签订《合同书》,投资62亿元建设20GWh乘用车用大圆柱电池生产线及辅助设施项目+16GWh方形磷酸铁锂电池生产线及辅助设施项目, 。

从总规划看:1)新增成都基地50GWh产能规划,用途系动力+储能;2)更改荆门基地总规划产能为152.61GWh(此前为134.5),我们预计公司总规划达269GWh,权益产能达247GWh。

从荆门落地产能看:1)新增20GWh乘用车用大圆柱(4680&4690),目前明确在做大圆柱的车企系特斯拉、宝马;2)16GWh方形磷酸铁锂,从潼湖二期转移过来。

预计公司动力&储能落地总产能(不包括参股SKI、潼湖HEV/48V)达122GWh(乘用车77+储能&商用车42+两轮车3),预计21年底总产能达32GWh(乘用车12+储能&商用车17+两轮车3),22年底总产能达82GWh(乘用车52+储能&商用车27+两轮车3)。

股权激励:

授予股数1760万股,授予价格为76元/股,激励总人数为1639人。公司考核目标为:21-24年收入分别不低于163/261/418/669亿元,复合增速60%(高于行业)。

公司今年前三季度实现收入114亿元,我们预计21/22年收入达168、288亿元,从股权激励目标看大概率可实现。

机构短期预计公司21年、22年实现利润32、45亿元(其中本部利润14、24亿元),对应当前估值67X、48X,中期看好公司25年市占率达10%,动力业务盈利60亿元,40X估值下仅动力业务2400亿市值。

三、

11月5日晚间,海底捞发布公吿称,将实施“啄木鸟”计划,决定在2021年12月31日前逐步关停300家左右流量相对较低及经营业绩不如预期的海底捞门店(其中部分门店将暂时休整、择机重开,休整周期最长不超过两年)。

还将恢复部分职能部门,如产品部门、海底捞大学等,加强培训和统一管理,产品研发和供应链转为自上而下管控,恢复大区模式至9个大区。此次改革总体趋势加强自上而下的管理,跟原先自下而上为主形成平衡,这也是规模庞大后必然面临的调整和迭代,但实际效果仍需检验。长期仍会强调权力向下走,家族长还会培养和重视,300家关店的店长也会合理安排,员工不裁员。

财务上,关掉的店很多是亏损的,中期看及时止损利好经营利润和现金流;近期不开店没有太多资本开支了;减小门店密度,存量店受益客流提升;但一次性冲击大。直接关掉的店会做资产和负债一次性处理,由于店龄多数1-2年,前期单店投资预计仍有部分未收回,叠加使用权资产等一次性减值对当期业绩影响较大,年内业绩基本不用给预期。另一部分暂时休整的门店,需要根据租金具体情况来做减值测试。

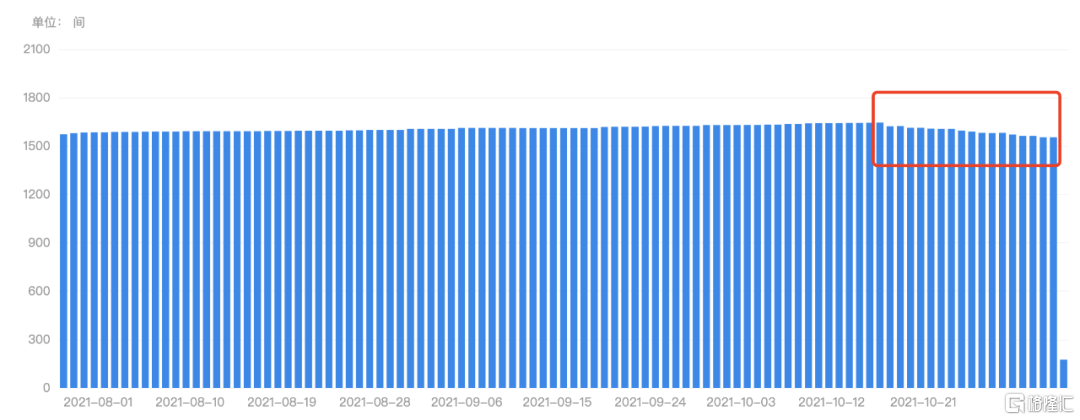

海底捞店铺数

数据来源:勾股大数据

从勾股大数据看,这个公吿并不意外,海底捞大概从10月中开始关店,至今关了近80家。如果关停300家左右,剩下的1300如果能恢复到2019年的水平,或许再激进点,关掉400家,算1200家,2019年平均单店净利润300万左右,1200家门店,就是36亿净利润,换成港币大概42亿左右,当前市值1149亿,大概是27倍的估值。这个估值,个人觉得考虑海底捞的地位,其供应链优势等因素,是合理的。如果能再跌点,会更有安全边际些。当然,前提是要追踪剩下的门店能不能恢复到2019年的水平。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。