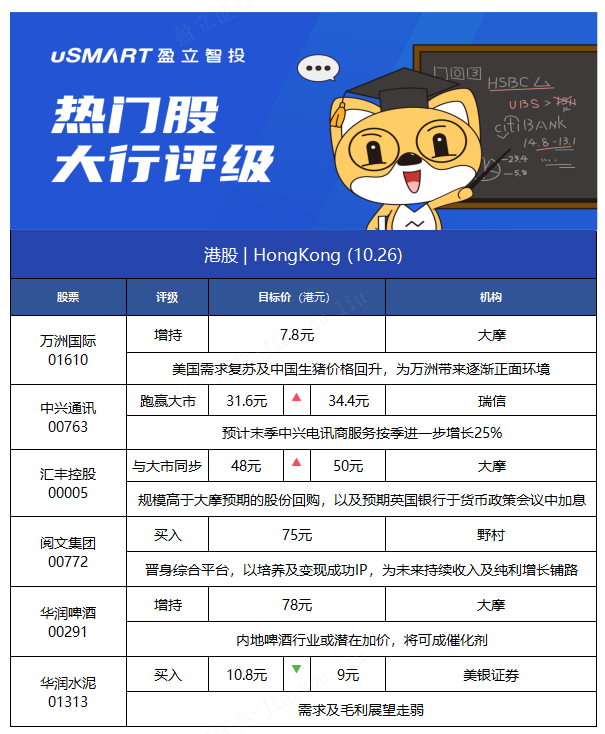

1.大摩:予万洲国际(00288)“增持”评级 中粮家佳康(01610)目标价升至2.9港元

大摩发布研究报告,予万洲国际(00288)“增持”评级,目标价7.8港元。维持中粮家佳康(01610)“与大市同步”评级,目标价由2.6港元升至2.9港元。

报告提到,万洲国际将于今日(26日)收市后公布首三季业绩。该行认为生猪价格波动对生猪养殖行业带来压力,预计美国需求复苏及中国生猪价格回升,为万洲带来逐渐正面环境。

该行表示,中国内地生猪价格本年至今累跌37%,生猪/母猪库存重返前期水平。迈向今年末季及明年首季需求高峰,预计供需差距将收窄。美国方面,预计自上季以来生猪现货价格回调,以及10月起需求复苏,将支持下半年下游产业复苏及新鲜猪肉回报。

大摩指出,倘若疫情持续放缓,将为万洲作为增长引擎的美国业务带来增长机会,因10月起餐厅到店业务改善以及持续经济重启。万洲现估值较其持有70%权益的双汇发展(000895.SZ)呈折让,意味美国业务被市场定价为负值;倘若美国业务复苏,情况将扭转。

另外,大摩下调今年生猪价格预测,以反映第三季跌幅大过预期,预计明年生猪价格反弹,下游业务将受惠生猪养殖成本下降。

2.瑞信:予中兴通讯(00763)“跑赢大市”评级 目标价上调至34.4港元

瑞信发布研究报告称,予中兴通讯(00763)“跑赢大市”评级,2021-23年每股盈测分别上调14%/9%/3%,目标价由31.6港元升至34.4港元。

报告中称,公司第三季收入同比升14%至308亿元人民币,超过该行预期;纯利同比升108%至18亿元人民币,高于其指引的中位数,高于该行原预期32%,主因毛利率上升等。毛利率同比升8.1个百分点至38%,超预期,受惠于自家设计芯片及竞争放缓下,销售均价及成本结构改善。

瑞信预计,中兴下半年可取得强劲双位数按半年增长,因三大电讯商仅完成其总年度资本开支预算的37%。该行预计末季中兴电讯商服务按季进一步增长25%,受惠项目付运及收入确认入账。整体第四季毛利率或维持高企。

3.大摩:维持汇丰控股(00005)“与大市同步”评级 目标价微升至50港元

大摩发布研究报告称,维持汇丰控股(00005)“与大市同步”评级,今年第三季业绩优预期,同时宣布进行20亿美元股份回购,决定上调对其目标价,由48港元升至50港元。

该行表示,上调汇控今明两年每股盈利预测各7.5%及4.2%,受惠于今年信贷减值情况及英国净利息收入表现。汇控同时宣布第四季进行20亿美元股份回购,该行预计汇控明年及2023年将有共30亿美元股份回购。

该行指出,汇控股价有短期因素支撑,包括规模高于大摩预期的股份回购,以及预期英国银行于11月4日的货币政策会议中加息,两者均为显著的短期催化剂。

4.野村:首予阅文集团(00772)“买入”评级 目标价75港元

野村发布研究报告称,首予阅文集团(00772)“买入”评级,目标价75港元。

报告中称,阅文文学业务全价值链具实力,涵盖IP生产至商业化。主要受股东腾讯(00700)支持,公司成为作家创作文学内容热选平台,因具高质素读者基础,愿付费阅读;设计良好的激励机制,鼓励作家创作更多吸引内容;以及来自腾讯的流量支持。阅文成功打造了热门IP如《琅琊榜》及《庆余年》,预计未来有更多热门IP发行。

野村表示,阅文于2018年收购新丽传媒,以将高质素IP商业化,转化成多种娱乐产品,包括电影、电视剧及其他。腾讯强劲内容生产生态圈进一步支持阅文,涵盖游戏开发、漫画,以及动漫产品。因此,报告称,公司晋身综合平台,以培养及变现成功IP,为未来多年持续收入及纯利增长铺路。

5.大摩:予华润啤酒(00291)“增持”评级 目标价78港元

大摩发布研究报告称,予华润啤酒(00291)“增持”评级,预计未来60天股价将上升,发生概率70%至80%,目标价78港元。

报告中称,公司近期股价经调整后,认为价值正显现,相信调整已大致反映行业于今年第三季销量同比下跌6%(受到新冠疫情影响)。据该行了解,华润啤酒在主要的次品牌及以上产品,包括Super X、喜力及Marrsgreen等带动下,高端化趋势稳固。

大摩认为,内地啤酒行业或潜在加价,将可成催化剂,并认为华润啤酒现价仅相当于2022年预测市盈率29倍,预计其2021年至2023年每股盈利复合增长率33%,认为其估值吸引。

6.美银证券:维持华润水泥(01313)“买入”评级 目标价降16.7%至9港元

美银证券发布研究报告称,维持华润水泥(01313)“买入”评级,下调2021-23年盈利预测分别为14%/22%/23%,以反映需求及毛利展望走弱,目标价由10.8港元降至9港元。

报告中称,与公司举行了投资者会议,管理层重申目前创纪录的高毛利,足以抵销单位固定成本上升及销量减少40%有余。不过,该行表示集团目前无进一步加价的计划,并希望保持价格稳定,以较高的价格开展明年。基于最新的价格,该行预期集团今年第四季的每吨毛利可达270元,主要是受惠于价格突然上升,和大量的低成本煤炭库存。至于明年估计生产削减会成为常态,令销量或较2020年高位下降5%。