本文来自:中金固定收益研究,作者: 王瑞娟 袁文博 许艳

摘要

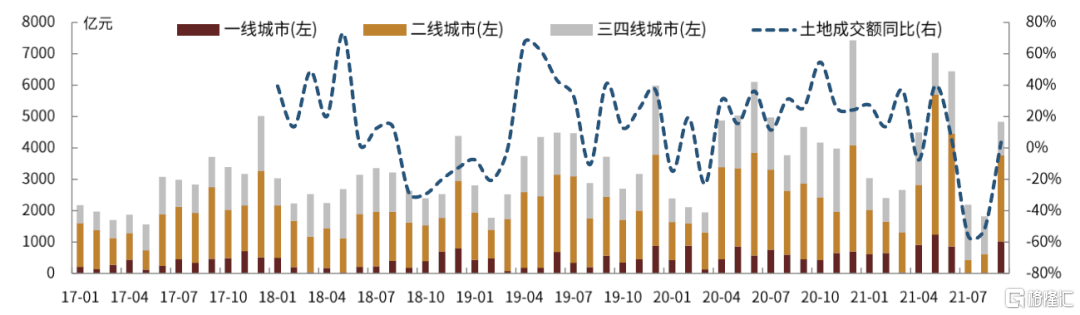

经营层面:九月和十月是传统房地产销售旺季,但在限购升级政策推进和部分房企信用风险暴露导致购房情绪回落影响下,2021年9月销售继续下行,中指研究院70城商品房销售面积和销售额环比下降2%和12%,同比下降17%和18%,统计局全国商品房销售面积和销售额环比增长28.65%和5.36%,同比下降13.17%和13.54%,显示大中城市销量回落更为明显、价格比较坚挺,而低能级城市环比销售有增长但有以价换量的可能,而同比则均有10个点以上的回落。销售同比下降带动累计销售面积和销售额增速回落,根据统计局数据,1-9月销售面积和销售额累计同比分别增长11.3%和16.6%。分城市看,销售同比下降的城市占比上升到3/4,其中一线城市单月环比和同比回落幅度更大但累计增速仍然最高接近40%,二线及以下城市环比和同比均下降,销售额累计增速回落至30%左右。二手房市场成交同样遇冷,仅个别城市成交有增长,其中上海、深圳、杭州及杭州周边城市二手房成交面积同比降幅超过50%。

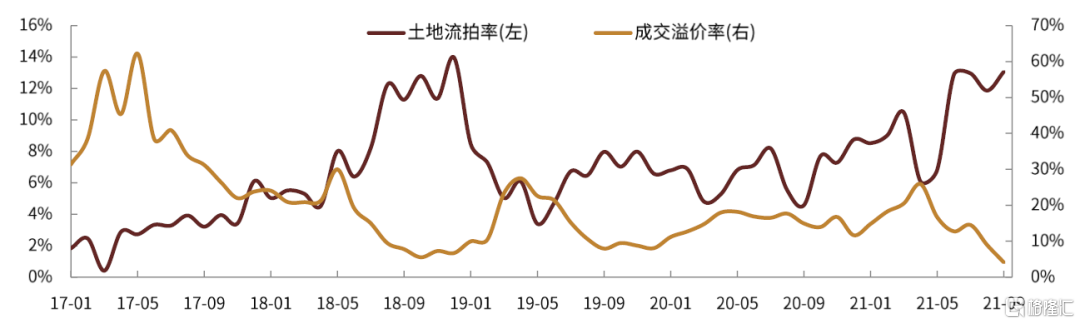

土地市场在9月重点城市陆续开始组织二轮土拍带动下,推地和成交环比都有明显上升,但成交情况显示热度有明显回落,300城溢价率下降到4%、流拍率上升到13%,并且由于部分重点城市公告推地时间和实际组织出让时间跨越,导致成交面积同比大幅下降33%、土地成交额同比仅增长3.5%。1-9月累计推地和成交建筑面积同比分别下降8.2%和19.5%,土地成交额同比下降2.7%,达到2020年全年的6成左右,慢于时序。分城市看,一线城市二轮土拍,成交面积和成交额同比翻番增长,但流拍率高达23%、溢价率仅6%,二线城市同样受二轮土拍影响,但同样溢价率仅3%,显示土地市场热度有明显回落;三四线城市不受两集中制度影响,更多反映市场情绪变化,9月推地、成交环比下降10%左右,同比下降高达40%左右,土地流拍率上升到20%、溢价率下降到7%。累计1-9月的情况,一线、二线、三四线城市土地成交额同比微幅增长或小幅下降,分别达到2020年全年的77.4%、68.4%和63.7%,仅一线城市超过时序,三四线城市相对更差。

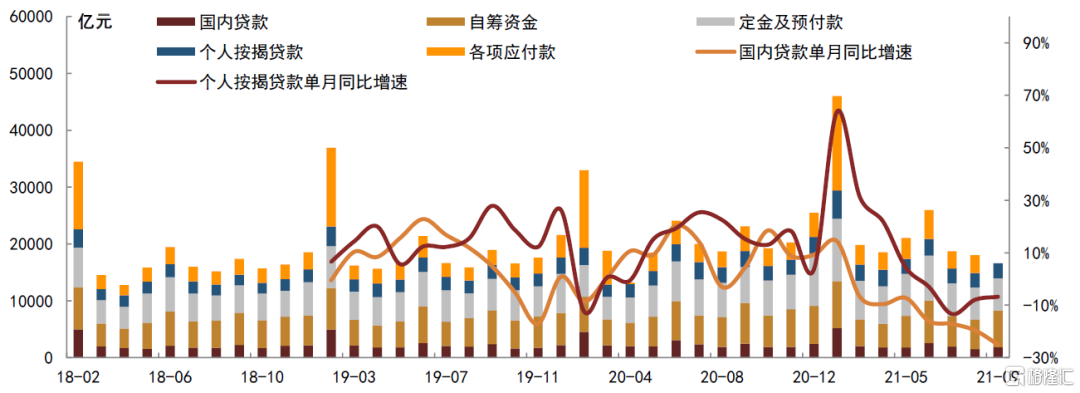

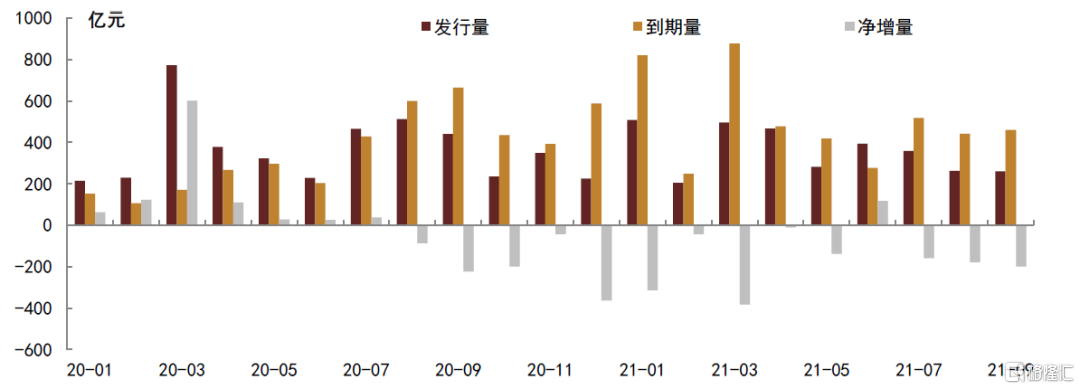

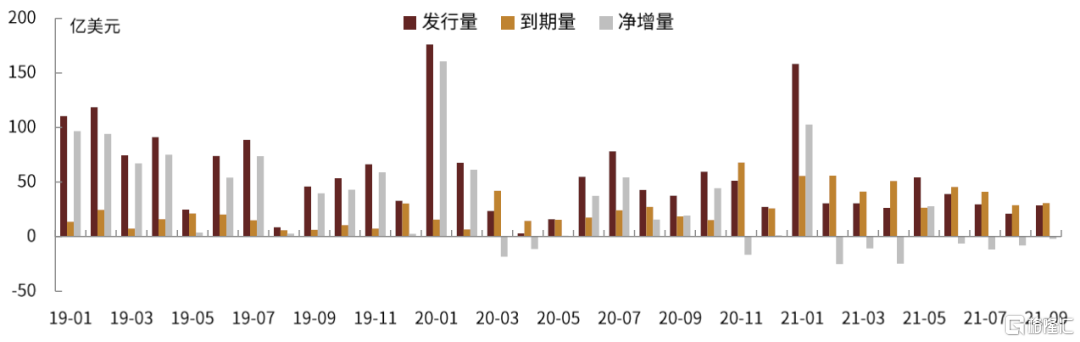

资金和融资方面:1-9月房地产开发资金合计为15.1万亿元,累计同比增速下降至11.1%,其中国内贷款降幅扩大8.4%,其余各项资金同比增速继续回落且个人按揭贷款增速仍然低于销售显示放款速度较慢。单月来看,9月房地产开发资金合计1.7万亿元、同比下降11.2%,各项资金来源均为同比下降,其中国内贷款大幅下降25%,其余各项下降10%左右,房企遭到销售和融资端资金紧张的双重打击。具体到债券和非标领域,9月房地产境内债券、美元债、信托净增量分别为-200亿元、-1.97亿美元和-376亿元,净融资均为负,合计净回笼资金接近600亿元。到期方面,10月和11月三大渠道单月到期规模不到1000亿元,绝对规模可控。

重点覆盖房企9月销售环比和同比下降18%和超过30%,近八成主体销售同比下降,其中恒大、建业销售额累计同比下降超过20%,正商、万科、金隅、阳光城、新力也小幅下降。9月重点城市推地,房企拿地环比翻倍增长,但同比无论是有拿地行为的企业数量还是单家房企拿地支出都低于去年同期,显示拿地热情仍然比较低落。综合销售和拿地情况看,国企普遍好于民企。同时,10月以来美元债市场发生多起房企信用风险事件,对一二级市场都形成较大影响。

二级方面,9月以来境内外房地产债券收益率和利差都以走扩为主,进入10月在房企信用风险暴露影响下更是大幅上行,境内债券抛压比较重,部分主体有明显低价成交,美元债市场利差中枢自10月4日起连续6日单日上行超过60bp,此后在多家主体宣布债券回购带动下情绪有一定缓和,不过利差绝对水平仍然明显超过9月以前水平,而且总体市场非常脆弱,收益率和利差易上难下。

行业投资建议:展望后市,在近期销售和土地市场热度回落的背景下,政策面继续收紧的压力得到缓解,不过从近期各方监管的态度看,房住不炒的定位仍会严格坚持,银行虽然要保障购房者信贷购房和房企的合理融资需求,但实际执行中要满足房地产贷款集中度管理和严控开发贷和按揭贷款风险,加上居民购房意愿在销售回落和期房交付担忧情绪上升的影响下有一定下降,我们预计可释放的空间也比较有限,对房企通过销售回笼资金解决流动性压力的提振效果亦有限。此外在保障消费者合理利益前提下,监管对房企预售资金监管更趋严格,资金腾挪空间进一步收窄,使得房企总体信用风险还有释放可能。对于债券而言,再融资通常慢于销售情绪恢复,使得债券违约风险拐点滞后于经营层面的改善,因此债券的筑底过程可能会来得更晚一些,建议风险承受能力较差的投资者控制风险暴露,交易型机构可以把握市场波动机会,但需严格控制仓位并提高交易能力。

正文

经营层面

销售跟踪

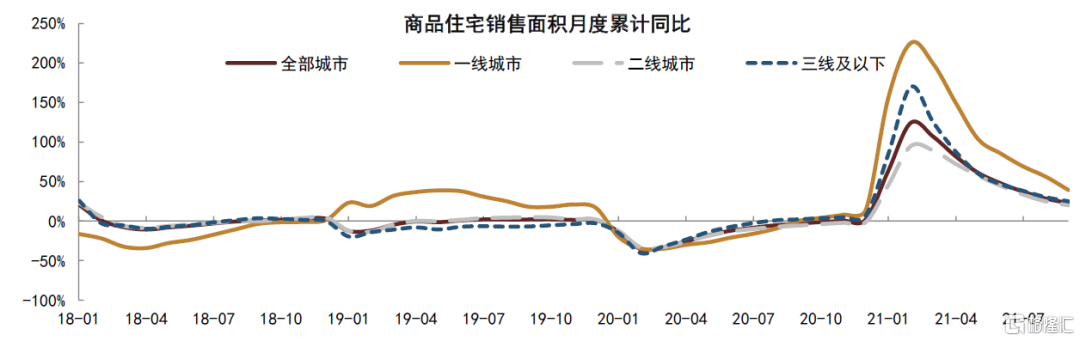

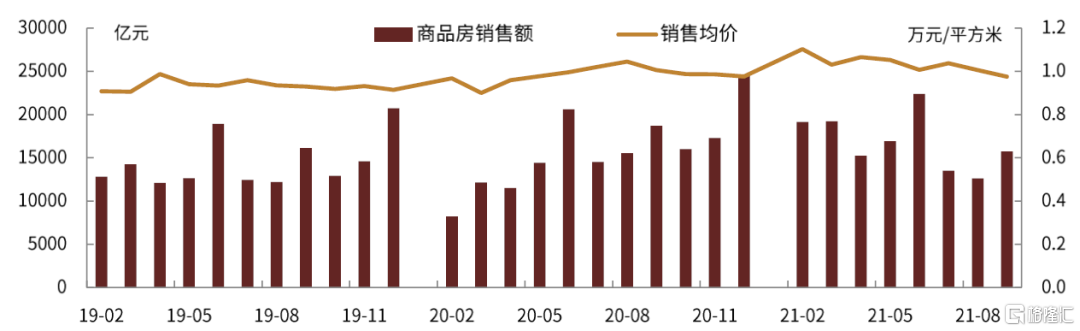

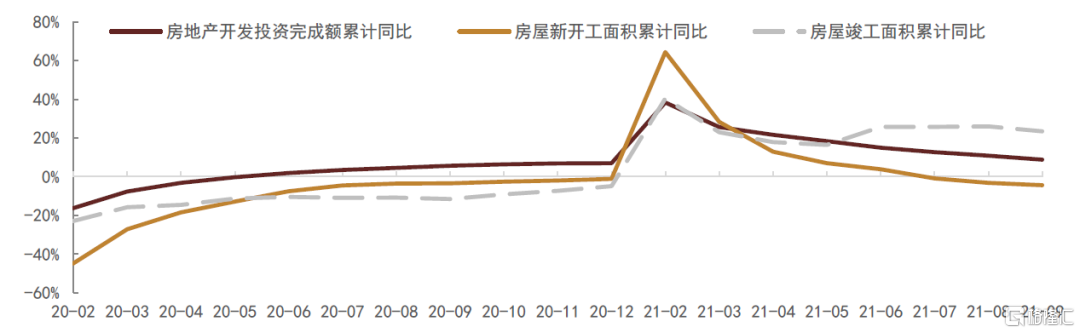

新房销售:根据中指研究院统计,2021年9月我们跟踪的70城商品房销售面积环比下降2%、同比下降17%,带动1-9月商品房销售面积累计同比增速回落至23%;9月销售额环比下降12%、同比下降18%,累计1-9月销售额同比增速下降至38%。销售额降幅略超过销售面积,主要由于一线城市9月销售表现较差所致。根据统计局统计,9月全国商品房销售面积环比增长28.65%、同比下降13.17%,9月销售额环比增长5.36%、同比下降13.54%,1-9月全国商品房销售面积累计同比增长11.3%、销售额累计同比增长16.6%。单月销售环比增长且面积环比增长幅度更大,同时累计同比增速不及我们统计的大中城市销售走势,反映出低能级城市项目抢抓“金九银十”降价促销行为在增多,以降价、压缩盈利空间换取销售量的增长,但同比仍然是明显下降的。此外,根据统计局统计,1-9月中国房地产开发投资完成额累计同比增长8.78%、新开工累计同比下降4.46%、竣工面积累计同比增长23.4%,其中房地产开发投资完成额增速今年以来持续下降,新开工增速自7月开始降为负且负值逐月扩大,显示房企新开工意愿不足,加上土地市场热度的回落,房地产开发投资完成额也有明显走弱,待投资和新开工陆续传导至竣工层面,未来也有回落压力。

图表1:70城商品住宅销售面积累计同比

资料来源:中指研究院,中金公司研究部

图表2:中国商品房月度销售额和销售均价

资料来源:统计局,中金公司研究部

图表3:中国房地产新开工、竣工、投资完成额走势

资料来源:统计局,中金公司研究部

分城市看,我们跟踪的70个城市有54个披露了销售数据,销售环比下降的城市近半,同比下降的城市占比达到3/4,在8月基础上销售下降的城市数量继续增多,累计销售同比上升的城市占比减少到不到3/4。具体的:

(1)一线城市9月销售面积环比、同比分别同比下降14%、31%,1-9月累计同比增速回落至39%,销售均价环比回落11%、同比上涨8%、累计同比上涨3%,使得销售额环比、同比分别下降26%、23%,累计同比增长49%。其中上海、深圳销售面积环比下降28%和46%,同比下降33%和27%,销售额环比下降31%和60%,同比下降36.6%和15.8%,其中深圳降幅最大且销售额环比降幅最为明显,与8月深圳高价盘入市有关。广州和北京销售面积和销售额环比只有个位数增长,而且广州同比是降幅超过40%,北京同比增长而增幅也只有个位数。累计来看,四个城市1-9月不论是销售面积还是销售额都仍然是同比大幅增长,其中北京最高增速在75%附近,其次深圳和广州销售面积增速在30%附近、销售额增速在50%附近,显示区域价格涨幅较高,上海销售面积和销售额增速分别在30%和23%左右,显示价格有一定回调。

(2)二线城市9月销售面积环比持平、同比下降15%,销售额环比、同比分别下降6%、16%,销售均价环比跌1%、同比跌1%但累计同比涨2%,1-9月销售面积和销售额累计同比增速分别回落至20%和36%,边际看价格下降使得销售额表现弱于销售面积,但累计至今价格上涨带动销售额仍然好于销售面积。具体城市来看,太原、哈尔滨、海口、沈阳、乌鲁木齐未披露,25个有数据的二线城市销售面积和销售额环比增长的有11个城市,包括南京、武汉、成都、苏州、西安、长沙、郑州、石家庄、贵阳、西宁、银川,有“金九银十”抓销售效应,同比去年增长的城市只有4个,包括杭州、西安、济南、西宁,销售面积和销售额同比降幅在20%以上的城市有天津、重庆、大连、宁波、福州、南昌、长春、兰州、昆明、银川,此外郑州、合肥销售面积分别同比增长11.6%和47.4%但销售额分别同比下降7.9%和13.8%,显示价格有较大程度回调。累计1-9月看,杭州仍然是销售增幅最大的城市,销售面积和销售额分别同比增长2.2倍和1.8倍,其次是厦门、南京、西安、大连、福州、济南、郑州,销售面积和销售额增幅超过50%,最差的是宁波、南昌、长春、昆明、银川,累计同比均出现下降,其中以长春降幅最大,销售面积和销售额累计同比下降超过20%。

(3)三四线城市9月销售面积环比、同比分别下降2%、14%,销售额环比、同比分别下降2%、15%,1-9月销售面积和销售额累计同比增速分别回落至25%和32%。具体城市来看,25个有数据的城市中销售环比增长的城市接近一半、同比增长的城市占比约1/3,其中同比增长较多的城市有赣州、泸州、汕头、常熟,同比下降超过50%的城市有九江、济宁、岳阳、常德、绍兴,另外唐山、徐州销售面积增长超过20%但销售额仅有个位数增长,冲量现象比较明显。累计1-9月的销售情况看,17个城市销售累计同比增长,8个城市出现下降。具体看,赣州、芜湖销售面积和销售额累计增长超过100%,徐州、汕头、泉州、湖州、常熟超过50%;南充最差累计降幅接近40%,其余城市降幅不到20%,包括九江、岳阳、常德、韶关、泸州、肇庆,绍兴销售面积累计同比下降10.3%但销售额累计同比增长5.5%显示价格有一定提升。

综合上文,9月房企抢抓传统“金九银十”销售旺季,但市场继续下行,表现为销售额环比走弱幅度超过销售面积,同比则继续出现20%左右的下降,带动累计增速继续回落。分城市看,低能级城市销售走弱更为明显,一线城市主要受中心区域高价盘入市阶段影响,9月环比有明显下降,不过累计销售仍然是最高的。展望后市,虽然9月29日央行、银保监、住建部和24家银行召开了房地产金融工作会议[1],提到保持房地产金融政策连续稳定,要求金融机构要按照法治化、市场化原则,配合相关部门和地方政府共同维护房地产市场的平稳健康发展,维护住房消费者合法权益。但是考虑到银行发放个人按揭贷款仍然受房地产贷款集中度管理严格约束,加上销售回落、房企信用风险上升导致居民购房意愿下降和银行放款风险在提升,我们倾向于认为在政策面没有明显放松的前提下,后续房地产销售仍受较大掣肘,销售走弱仍将持续。

二手房销售:9月各主要城市二手房成交面积全线下降而且降幅普遍较大,仅有个别城市环比或同比增长。目前已披露二手房成交数据的城市二手房成交几乎全线下降,只有郑州和南京环比上升90.2%和24.8%,同比分别增长14.5%和下降27.8%,其余城市都是不论环比还是同比都是下降的,而且同比降幅普遍较大。其中上海、深圳、杭州、富阳、临安、桐庐二手房成交面积同比降幅超过50%。

土地市场跟踪

9月重点城市开始组织二轮土拍,300城推地面积达到12731.8万平米,环比和同比分别上升60%和18%;而部分城市公告和实际组织出让时间跨月,导致成交情况弱于推地,9月300城土地成交面积为7103.7万平米,环比上升74%但同比下降了33%。此外,反映市场热度的溢价率下降到4%、流拍率上升到13%,土地成交额为4826.4亿元、环比提升165.4%、同比增长3.5%,主要由于重点城市土地价格超过全国平均,这些城市开始组织出让活动后会带动土地均价上升从而使得土地成交额表现强于面积。累计1-9月,300城推地建筑面积同比下降8.2%,成交建筑面积下降19.5%,土地成交额同比下降2.7%,分别达到了2020年全年的59.7%、52.9%、67.8%,慢于时序,其中一线城市表现最强,三四线城市最弱。分城市来看:

(1)一线城市中广州、深圳、北京均在9月发布二轮土拍公告,推地建筑面积合计1656万平米,8月为0,同比增长3.3倍,推地楼面均价1.76万元/平米。其中广州、深圳9月组织出让活动,成交建筑面积627.8万平米、同比大幅增长90%不过增幅远远弱于推地,流拍率高达23%、溢价率只有6%,成交楼面均价1.63万元/平米,低于推地楼面均价与北京尚未组织出让有关,土地成交额达到1025亿元、同比增长126.9%。北京和上海分别于10月13日和18日完成出让活动,显示供地热度亦有明显回落。累计来看,一线城市1-9月推地面积、成交面积、成交额同比增长41%、9%、4.3%,累计绝对额达到2020年全年的99.5%、77.5%、77.4%。

(2)二线城市8月起陆续发布二轮土拍公告,组织出让活动多在9月但实际成交热度也有明显回落,因此9月推地面积环比增长了98%而成交面积环比增长了344%,同比则是推地面积增长了70%而成交面积下降了7%,绝对数来看9月二线城市推地建筑面积6883.4万平米、成交面积仅3992.5万平米,土地流拍率7%、溢价率下降至3%,土地成交额2748.6亿元、环比增长344%、同比增长14%。累计来看,二线城市1-9月推地面积、成交面积、土地成交额分别累计同比下降4%、22%、7.2%,达到2020年全年的66.7%、55.4%和68.4%。

(3)三四线城市不受两集中制度影响,更多反映了市场情绪的变化,9月推地建筑面积4192.4万平米、成交面积2483.5万平米、土地成交额1052亿元,环比分别下降7%、22%、12.3%,同比分别下降34%、58%、41.6%,土地流拍率上升到20%、溢价率下降到7%。累计1-9月的情况看,推地建筑面积、成交面积、土地成交额累计同比分别下降15%、下降19%、增长1.6%,与2020年全年相比分别达到52.6%、49.3%、63.7%,土地成交额明显强于面积与挂牌价上升和溢价有关,不过慢于时序而且在所有城市中是表现最差的。而且考虑到目前三四线城市销售状况最弱,土地市场热度回落也比较迅速,后续仍有压力。

图表4:土地流拍率和溢价率走势

资料来源:中指研究院,中金公司研究部

图表5:土地成交额表现

资料来源:中指研究院,中金公司研究部

资金和融资层面

房地产开发资金来源

根据统计局,1-9月房地产开发资金合计为15.1万亿元,累计同比增速下降至11.1%,其中国内贷款、自筹资金、定金及预收款、个人按揭贷款分别为1.88万亿元、4.72万亿元、5.67万亿元、2.4万亿元,累计同比下降8.4%、增长6.1%、增长25.6%、增长10.7%,各项资金均继续走弱,其中国内贷款降幅继续扩大,其余各类资金则是增速回落,个人按揭贷款增速继续弱于同期销售走势反映出按揭贷款放款速度放缓。广义的房地产开发资金还包括对上游的占款和形成的供应链融资所得,反映为各项应付款,目前9月尚未披露,1-8月累计为3.8万亿元,同比增长14.5%,持平于1-7月。

单月来看,9月房地产开发资金来源合计1.7万亿元,同比下降11.2%,其中国内贷款、自筹资金、定金及预收款、个人按揭贷款分别为1852亿元、6438.8亿元、5692亿元、2633亿元,同比分别下降25%、10%、9.8%、6.8%,说明房企融资、销售端获得的资金均在下降。

图表6:房地产开发资金来源

资料来源:统计局,中金公司研究部

债券和非标融资跟踪

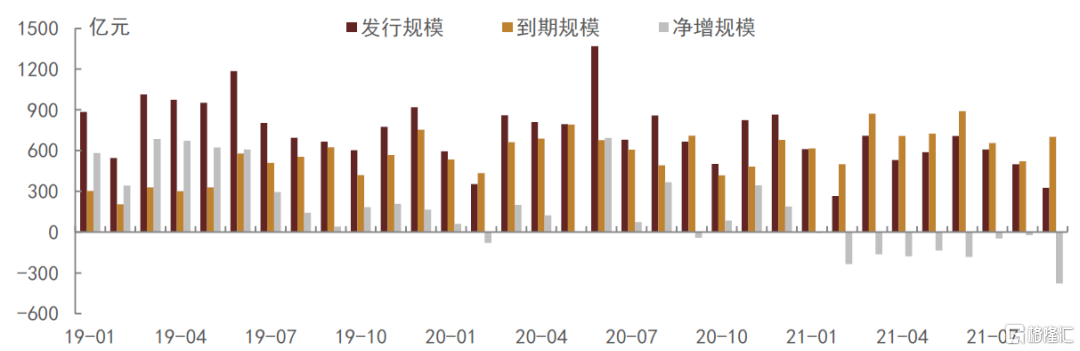

发行和净融资:9月房地产境内债券、美元债、信托发行量分别为260亿元、28.63亿美元和325亿元,扣除到期后净增量分别为-200亿元、-1.97亿美元和-376亿元,净融资均为负,合计净回笼资金接近600亿元;1-9累计境内债券净融资为-1308亿元、美元债净融资41.68亿元、信托净融资-1341亿元,合计净回笼资金超过2300亿元。分项来看,境内债券自2020年8月以来只有今年6月净融资为正,美元债今年以来只有1月和5月为正,信托单月净融资持续为负且9月负值大幅扩大。后续看,房企资金面紧张导致信用风险上升,融资方对企业排查力度进一步加大,可能使得行业总体融资继续收紧。

境内主体融资方面,发行人资质有一定上移,低资质主体融资期限以短久期为主。具体来看,万科发行3年期中票融资利率3.08%,保利置业(上海)发行3+2年公司债融资利率3.29%,旭辉发行2+2年期公司债融资成本3.9%,远洋发行3+2年期公司债融资成本4.06%,碧桂园发行2+2年期公司债融资成本4.33%。其余主体融资成本都在6以上,包括阳光城、金科,且都是9个月超短融。

美元债9月发行的地产美元债以高收益和无评级为主,加权平均发行期限为3年,加权融资成本为8.44%,期限拉长、成本明显上升。个券方面,世茂集团定价两种期限、合计10.48亿美元债券,2年期、3亿美元初始价4.375%区域,最终指导价和发行价3.975%,5.33年期NC3、7.48亿美元绿色债券初始价5.625%区域,最终指导价和发行价5.25%,两笔债券最终订单量超过43亿美元,认购倍数超过4倍,投资者结构上资管和基金占比约80%,其他投资者包括私人银行和公司投资者;金辉控股定价2.5年期、3亿美元绿色债券,最终指导价和发行价8%,最终订单超过16亿美元,认购倍数为5.3,投资者结构方面,资管/基金/对冲基金获配83%,银行/金融机构获配14%,私人银行获配3%;大连万达增发2023年3月到期的美元债券,增发价8.872%,增发规模1.8亿美元,较增发标的债券二级价格有一定偏离,具有club deal属性;合景泰富增发1亿美元、2025年到期债券,票息5.95%,增发价格6.5%。无评级的正商、银城、正商、新湖发行的2年期左右债券,票息都超过11%。进入10月后,至今只有3只、7.5亿美元发行,其中海伦堡、粤港湾是交换要约,鑫苑困境债务置换,无正常发行。

图表7:房地产境内债发行和净增情况

资料来源:万得资讯,中金公司研究部

图表8:房地产美元债发行和净融资情况

资料来源:彭博,中金公司研究部

图表9:房地产信托发行和净融资情况

资料来源:用益信托网,中金公司研究部

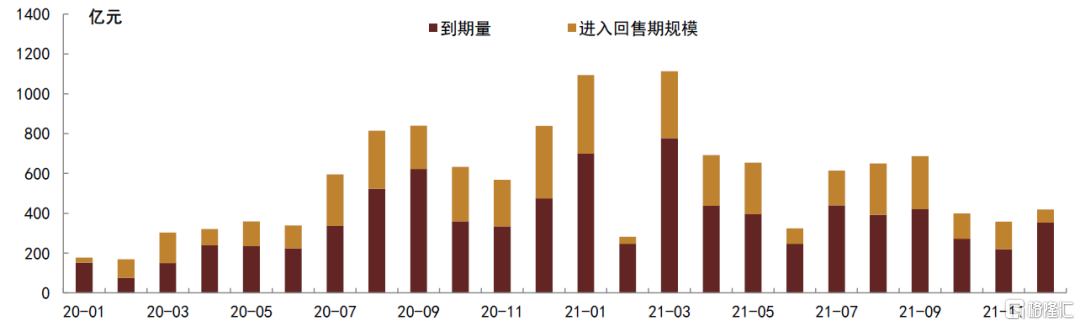

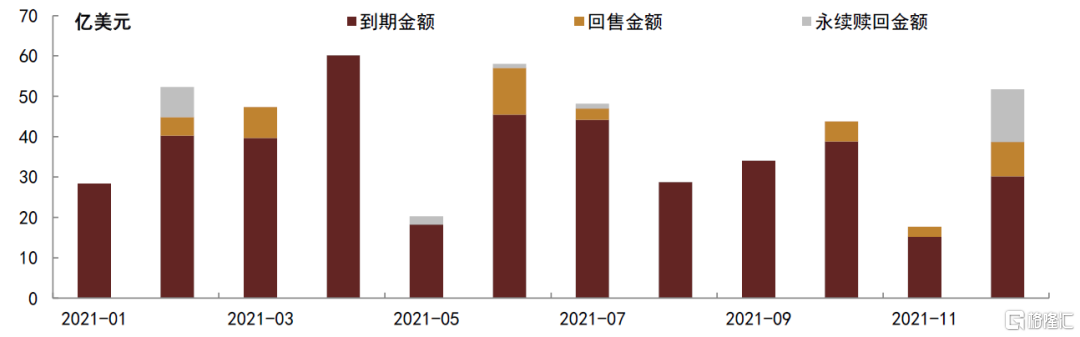

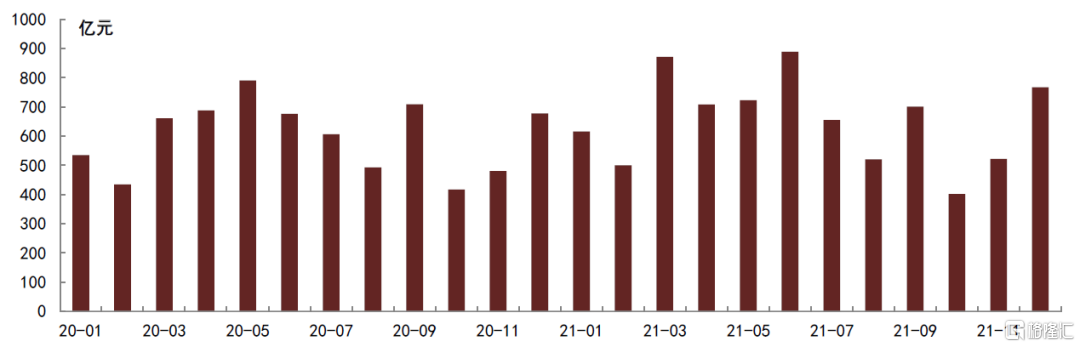

到期:2021年房地产境内债、美元债、信托到期回售量分别为6671亿元、473亿美元、7814.5亿元,较2020年分别增长12%、55%和9%。合计到期回售量约1.8万亿元,较2020年增长20%。到期节奏方面,上半年三类融资到期量占全年的比例分别为59%、54%和55%,上半年到期压力超过下半年,月度分布上3月是年内到期高峰达到2200亿元。具体来看,10月境内债券、美元债、信托到期量分别为398.9亿元、43.75亿美元和401.4亿元,10月分别为357.6亿元、17.69亿美元和522.3亿元,10月和11月到期压力相对可控。

图表10:房地产境内债到期和回售统计

资料来源:万得资讯,中金公司研究部

图表11:房地产美元债到期和回售统计

资料来源:彭博,中金公司研究部

图表12:房地产信托到期统计

资料来源:用益信托网,中金公司研究部

主体层面

重点覆盖房企销售和拿地表现

本部分我们重点观测2020年中指销售额排名百强且数据比较齐全的房企(共79家)的经营和融资状况表现。

重点覆盖房企9月销售环比和同比分别下降约18%和超过30%,销售同比下降主体近八成,拿地环比翻倍增长,同比仍然明显弱于去年同期。个券层面恒大、建业销售额累计同比下降超过20%,正商、万科、金隅、阳光城、新力也出现同比下降,国企销售和拿地普遍好于民企。

销售方面:9月79家重点覆盖房企中,蓝光、华发、华夏幸福、中交地产、大悦城、红星地产、绿都集团、星河控股、恒泰集团、彰泰集团未披露经营数据,其余69家房企平均销售面积、销售额分别为75万平米、110亿元,销售面积和销售额环比分别下降17.7%和18.1%,同比分别下降38%和33%,跌幅超过全国平均,销售面积和销售额环比下降的主体占比六成左右,同比下降的主体占比近八成,销售面积和销售额同比20%以上下降的主体过半,呈普遍下降态势;累计1-9月销售情况,54家数据比较完善的公司加权平均销售额累计同比增长11%,与全国平均水平持平。个体中,9月恒大、绿地、佳兆业、祥生、新力、金辉、首创置业、电建地产、金隅、正商销售额同比下降超过50%;华润置地、绿城、阳光城、荣盛、远洋、美的置业、海伦堡、华宇、大华、联发、朗诗等销售额同比增长。累计1-9月销售,恒大、建业销售额累计同比下降超过20%,正商、万科、金隅、阳光城、新力累计同比小幅下跌5%以内;绿城、大华、中国铁建、华宇累计销售额同比增长超过50%,美的、海伦堡、宝龙、敏捷集团、滨江、电建地产、首开销售额同比增长超过30%,融创、华润、正荣、佳兆业、荣盛、新希望、越秀、金辉、德信、联发销售额同比增长超过20%。

拿地方面:重点覆盖房企中有39家披露了9月拿地,随着重点城市二轮土拍启动,9月拿地情况明显好于8月。简单平均拿地支出53亿元,环比大增127%,不过与去年9月拿地企业有63家相比拿地积极性还是有明显回落,另外个体层面今年9月大部分房企拿地差于去年9月,尤其是民企缩量明显。具体来看,9月中海、保利、万科、绿城、龙湖、滨江、铁建、华发、越秀、金辉、电建地产、金隅等都有大额拿地行为,以国企为主;而碧桂园、美的、大华则有一定缩量,融创6月以来持续拿地明显减少,此外绿地、金科、世茂、中南、奥园、禹洲等资金链比较紧张的非国企拿地偏少。

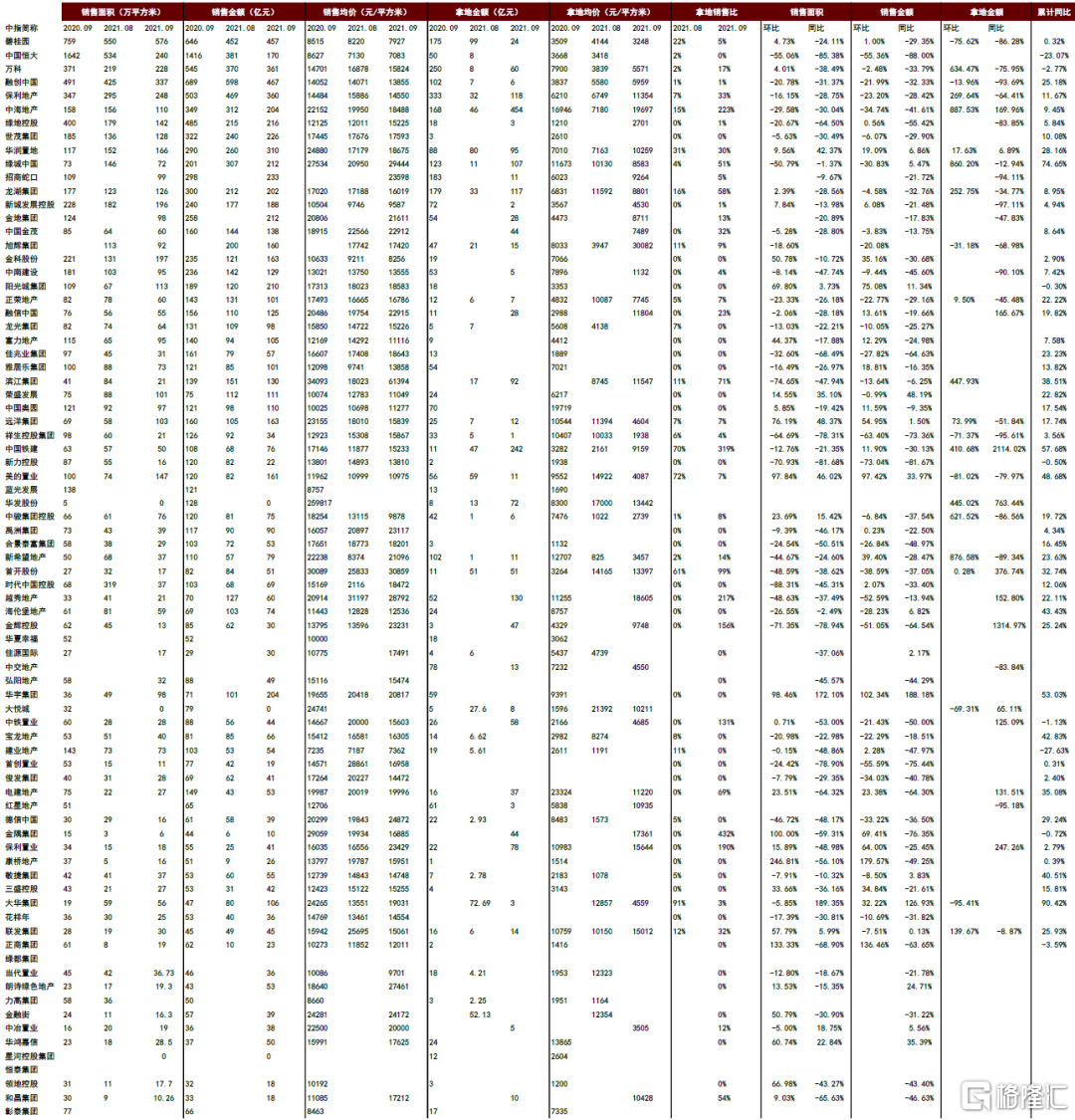

图表13:重点覆盖房企经营数据统计

资料来源:中指研究院,中金公司研究部

注:截止2021年9月30日

房企新增信用风险梳理

10月以来美元债市场发生多起房企信用风险事件,花样年美元债超预期违约,当代置业发起债券展期征求,新力宣布无力偿还债券,鑫苑发起债券交换要约被惠誉认定为“困境债务置换”。

花样年控股(1777.HK)发布公告称本应在10月4日到期付款的2.06亿美元票据未能如期偿付,花样年此前曾多次表示公司已经准备好兑付资金,且在9月28日,花样年签订股权转让协议将物业上市公司彩生活服务转让至碧桂园服务,总对价最高不高于33亿元,此次资产处置也提振市场信心,但是不到一周花样年便宣布债券违约。

10月11日当代置业公告称将发起债券展期征求,寻求将2021年到期、票息12.85%的美元债到期日延长三个月,以避免偿付违约。10月14日,惠誉将当代置业发行人主体评级从“B”下调至“C”。

10月11日新力控股集团发布公告称,目前没有资金可以用于偿还2021年10月18日到期应付的2.5亿美元债本金及利息。

债券二级表现

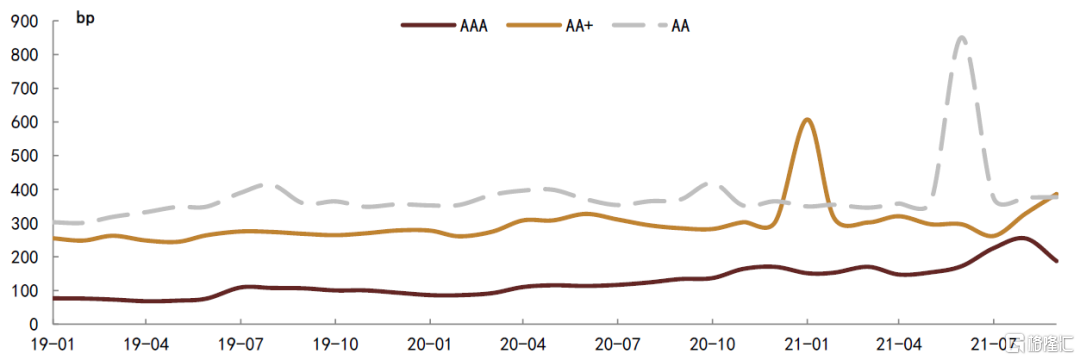

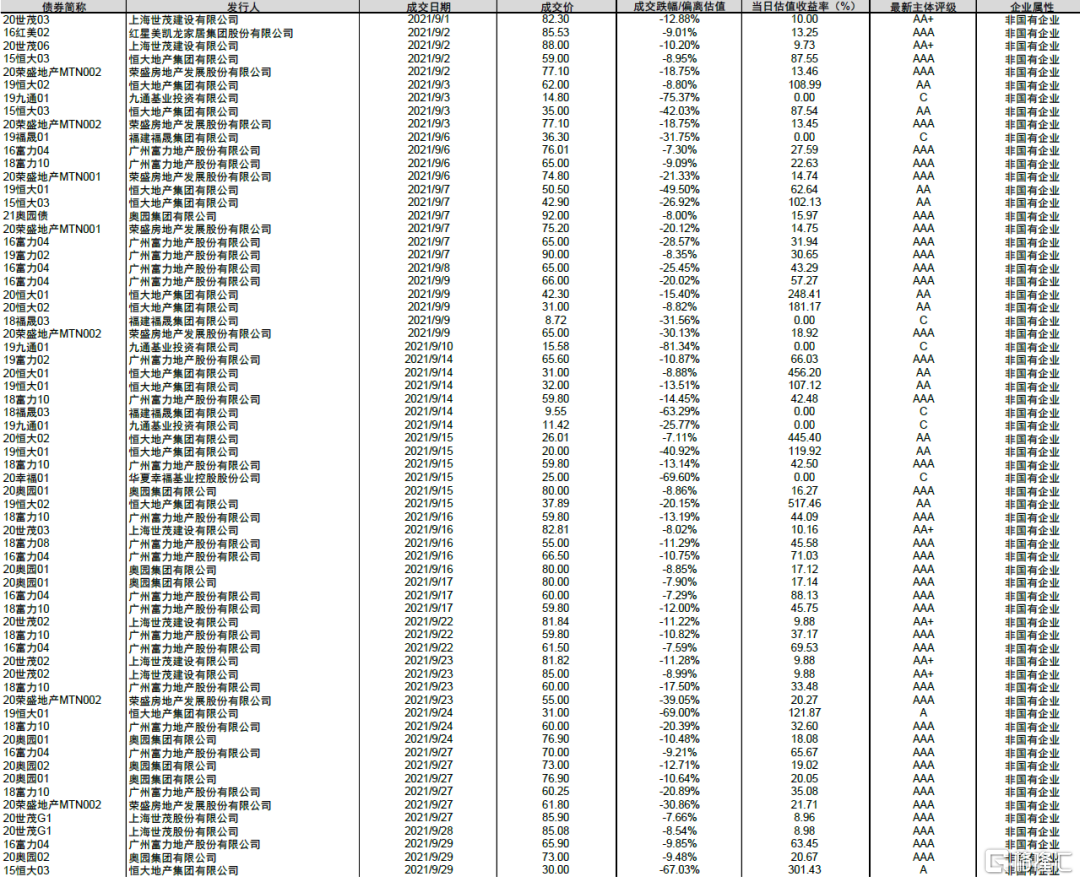

9月房地产境内债券行业利差与8月相比继续全面走扩,以民营弱资质主体利差上行为主,包括富力、荣盛、禹洲、阳光城、中骏、鸿坤伟业等。10月在花样年等美元债信用风险事件影响下,境内债券遭到抛压,部分主体债券有明显低价成交。剔除样本券变化影响后,可比口径下9月房地产债券行业利差与7月相比继续呈全面走扩态势。具体的AAA评级行业利差均值走扩28bp、走扩个券占比62%,恒大外部评级下调至A移出样本,剩余主体中利差走扩较多的是荣盛和富力,个券利差走扩幅度达600-1000bp,其中富力被标普由B1下调评级至B2并列入观察名单,并且联合将其评级展望由稳定调整为负面,富力成为AAA评级中利差最高的主体。AA+评级可比样本利差均值走扩42bp、走扩个券占比69%,禹洲连续五个月走扩且9月利差走扩幅度仍然是最大的,利差上升超过1000bp,此外中骏、阳光城个券利差上行幅度也在100-200bp。AA评级可比口径利差均值走扩2bp、走扩个券占比58%,其中鸿坤伟业走扩幅度最高,也是目前利差绝对水平最高的主体,其次是中天金融。10月在国庆假期美元债市场多家主体暴露信用风险影响下,境内地产债遭到抛压,以流动性压力较大的民营弱资质主体为主,富力、奥园、荣盛、阳光城、世茂等主体存续债券有明显低价成交。

图表14:房地产境内债行业利差走势

资料来源:中债登,万得资讯,中金公司研究部

图表15:房地产境内债异常成交统计

资料来源:万得资讯,财汇,中金公司研究部

注:时间区间:2021年9月1日-9月30日

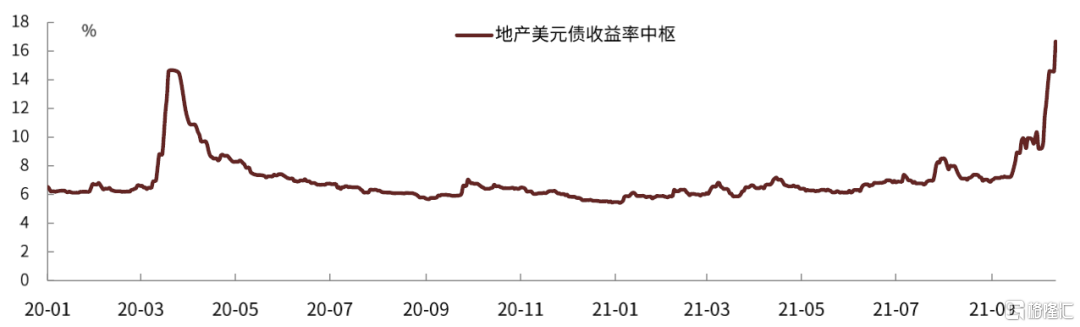

9月房地产美元债总回报为-7.94%,其中投资级和高收益地产回报分别为-1.69%和-10.87%。从收益率和利差水平来看,9月地产投资级和高收益收益率中枢分别上行9bp和342bp,利差中枢分别变动-4和354bp,其中地产高收益板块中BB档和B档收益率中枢分别上行228bp和491bp,投资级BBB档利差中枢上行23bp。具体来看,9月第一周高收益地产先扬后抑,评级机构给予负面评级行动的富力、建业、荣盛发展领跌板块,投资级地产走势则较为平稳,部分中期业绩较好主体呈小幅上涨。9月8日后一周多时间中资美元房地产板块受到明显冲击,多个High beta主体经历大幅下跌,下跌8-10pt的不在少数,富力22年11月到期的债券从周初的78美元跌至66美元,24年到期的债券跌到53美元;花样年剩余91天的债券从86美元下跌至70美元,24年到期的债券跌至63美元;奥园也经历直线下跌,剩余1年期债券跌5pt左右至90美元左右,2027年到期债券跌至73美元;融创曲线整体跌6pt;雅居乐长久期跌5pt;世茂25年到期债券跌4pt;并且首次出现由高收益板块溢出到了投资级板块,碧桂园、龙湖、万科、保利等投资级主体也出现卖出。中秋节后几个交易日跌势缓和,呈现涨跌互现,但市场情绪仍然不佳。进入10月,受月初花样年超预期违约和新力、鑫苑等信用事件影响,美元债市场情绪溃散,中资美元债利差中枢连续6日单日上行超过60bp,10月12日达到年内最高点,此后在佳兆业、奥园、银城、正荣、弘阳、金辉等多家主体宣布债券回购带动下,相关债券价格有一定提振,情绪得到一定缓和,不过目前利差水平仍然明显超过9月以前的中枢水平,而且还是比较脆弱,收益率和利差易上难下,负面消息一旦出现,相关债券价格下跌较多。

图表16:房地产美元债收益率走势

资料来源:彭博,中金公司研究部