本文来自:上海证券报,作者:费天元

节后A股市场走势稍显低迷。本周前两个交易日,上证指数连续下挫。更重要的是,资金交投情绪显著降温,市场成交额已连续两日不到1万亿元,与节前连续49天的超万亿成交形成鲜明对比。

截至今日收盘,沪深两市全天成交额定格在9966亿元,本周前两个交易日均不足万亿。而刚刚过去的9月,沪深两市日均成交额高达13673亿元。仅一个假期过去,市场成交额骤降近三成,这一现象引发市场热议。

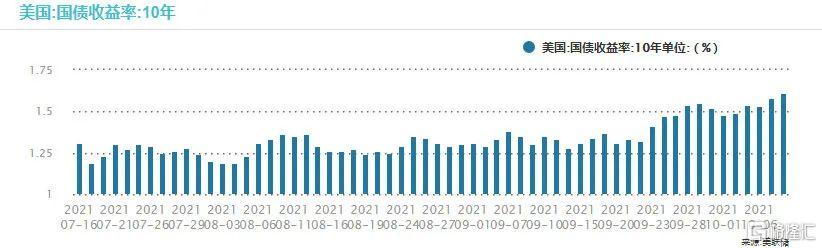

有机构人士认为,美国10年期国债收益率近期再度快速上行,对A股资金情绪形成扰动。特别是对偏长线投资的外资而言,美债利率上行造成贴现率提升,从而使得外资交易意愿下降。

当地时间10月8日,美国10年期国债收益率收报1.61%,4个月来首次升破1.6%。根据历史经验,1.5%的美国10年期国债收益率,是一个国际金融市场普遍认为的临界点。一旦突破1.5%,市场会对通胀形成一致预期,届时全球资产可能迎来新一轮“挤泡沫”的过程。

川财证券研究所所长、首席经济学家陈雳表示,资金当前对市场偏于谨慎是A股成交额下滑的重要原因之一。海外方面,美国债务上限问题并未彻底解决,使得近期美国10年期国债收益率持续攀升,在此背景下,全球资金风险偏好下滑。

从交易数据看,北向资金国庆假期后的交易规模确实较9月显著下降。

沪股通与深股通10月11日合计买入成交273.40万笔,买入成交559.71亿元。而9月沪深股通日均买入成交313.58万笔,日均买入成交732.11亿元。从成交金额看,本周一北向资金的买入规模较9月均值下滑了约24%。

今年2月末,美国10年期国债收益率也出现一轮急速上行,时隔一年重返1.5%关口。当时美债利率上行同样加重了全球范围内的资金避险情绪,造成包括美股、港股、A股在内的权益类资产普遍下挫。

中金公司大类资产配置研究团队近期发布多篇关于美债利率的专题报告。在中金公司看来,未来推高美债利率的决定因素转变为美联储加息预期、美国通胀风险以及其他海外央行的政策收紧。预计美国10年期国债收益率在今年年底有望冲击1.9%。

中金公司从宏观传导、资金传导与情绪传导三方面剖析美债利率对中国股市及债市的影响。其判断由于新冠疫情发生后中美经济周期出现错位,所以美债利率通过宏观渠道对中国股市的传导作用相对有限,影响更多是来自资金渠道和情绪渠道。

东亚前海策略易斌团队提醒,四季度投资者需注意海外流动性收紧风险。潜在的极寒气候可能或导致能化品价格高位运行,将继续推升市场的通胀预期。叠加11月美联储Taper(缩减购债)预期带动主要经济体利率中枢阶段性上移,海外权益市场仍有进一步调整风险。

陈雳表示,从历史数据来看,年底市场资金往往更偏好前期涨幅较小、业绩稳定的防御性板块。在风险端要关注海外美联储缩减购债进展和债务上限问题对国内市场的风险传递。