9月28日晚潍柴动力(000338.SZ/02338.HK)披露公吿,与陕汽集团同比例增资陕重汽,首期分别投资10.2亿和9.8亿元,增资后双方持股比例保持不变。据潍柴动力公吿显示,2020年陕重汽实现营业收入658.4亿元,盈利15.3亿元。潍柴动力和陕汽集团已经很多年没有对陕重汽进行增资,根据笔者对潍柴动力的长期跟踪研究,分析本次增资可以概括为"一加、一减,一升、一降"四个目的。

加——同比例投资,共同加大资源支持

2005年,潍柴动力战略吸并湘火炬,控制其旗下陕重汽、法士特和汉德车桥等一系列资产,从此拉开重卡黄金产业链时代。在"潍柴发动机+法士特变速箱+汉德车桥"的强大支持下,陕重汽迎来了快速跨越式发展,销量从2005年的1.4万辆增长到2020年的18.1万辆,增长11.5倍,年复合增长率达到18%,目前稳居中国重卡行业第一梯队。

公吿称,潍柴动力与陕汽集团首期同比例增资陕重汽20亿元,双方共同给予陕重汽以资金支持,推动打造陕重汽新能源、智能网联等自主核心技术竞争优势,支持陕重汽实现"十四五"战略规划,占领未来技术、市场新高地,抢占发展先机,实现创新驱动、战略转型,推动企业"十四五"高质量发展。

减——节能减碳,抢抓"新四化"先机

从中长期"双碳"战略目标以及近期能耗双控的政策要求等,可以看出未来重卡的节能减碳势在必行。同时,基于商用车的排放要求和投资属性,也决定了汽车"新四化"率先应用在商用车上,也更具有迫切性和经济性,目前趋势已经非常明显。可以说,重卡整车厂商只有在"新四化"领域快速布局,形成优势,才可以走的更稳更长远。或许抢抓新能源和智能网联先机是本次增资的重要目的。

当然,在传统柴油机领域,有潍柴的黄金动力总成为陕重汽重卡加持与赋能;在新能源领域,论技术研发、产业链布局及战略定位,潍柴都已做到了行业领先水平。纯电动、混动和氢燃料电池系统将继续为陕重汽的新能源产品添彩。

升——提升产品力,打造国际一流重卡厂商

进入国六阶段,重卡行业合规化、高效化、高端化进程加快,行业竞争进入存量博弈,竞争格局进一步向头部集聚。在此背景下,对重卡整车厂商来说,要形成绝对领先的产品力,才能抢占发展先机。

据了解,陕重汽"十四五规划"要在2025年达成年销25万辆重卡的目标。这需要持续加大研发投入,深入完善产品链条和产业布局,加快升级换代,打造差异化竞争优势。这个时点进行增资发力,无疑是在为未来蓄势,提升陕重汽产品力和竞争力,推动陕重汽向国际一流重卡厂商迈进。

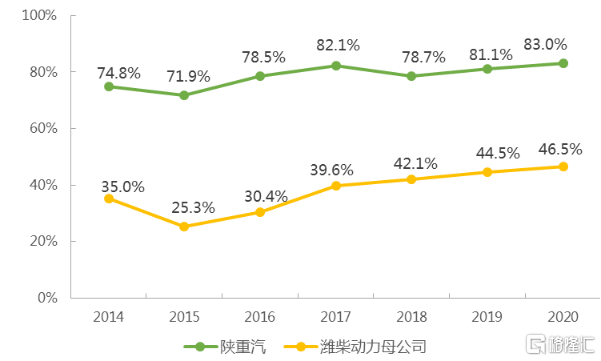

降——降低资产负债率,提高抗风险能力

近年来,陕重汽的资产负债率偏高,对其发展形成了一定限制。而对于像潍柴动力这种风格稳健的公司,对风控的管理一直比较严格。

预计通过本次增资,会使陕重汽的资产负债率下降至更合理的水平,进一步优化资本结构,可以增强陕重汽的持续发展后劲,对其长远健康发展来说也是有很大裨益的。

图1 陕重汽资产负债率走势

数据来源:潍柴动力公吿

逆向投资是潍柴屡试不爽的打法。今年下半年,因为行业淡季及需求提前透支等因素,重卡行业销量有所下滑。在此背景下,潍柴动力又开始了逆周期布局。公吿称,首期20亿增资到位后,潍柴动力与陕汽集团将结合陕重汽的资金需求及经营情况,另行协商确定后续投资。在重卡行业竞争格局向头部集聚的背景下,未来陕重汽的发展值得期待。