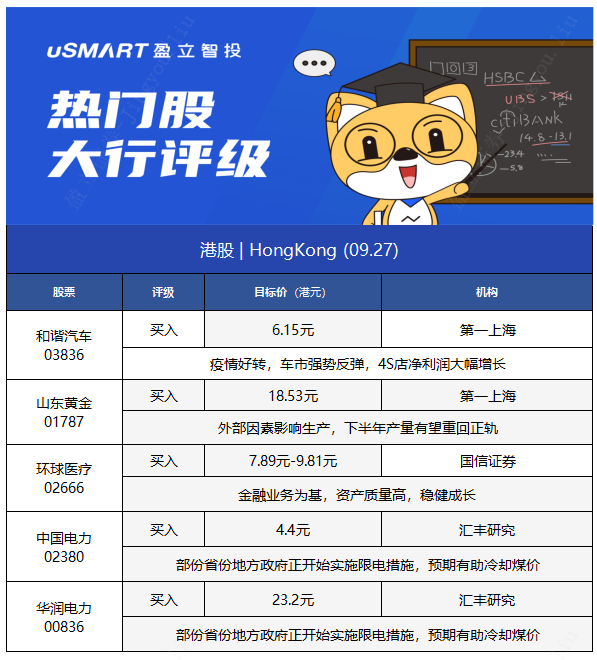

1.第一上海:予和谐汽车(03836)“买入”评级 目标价6.15港元

1.第一上海:予和谐汽车(03836)“买入”评级 目标价6.15港元

第一上海发布研究报告称,予和谐汽车(03836)“买入”评级,预计2021年净利润约为7.85亿元,按照经销商平均10倍市盈率,其市值约为78.5亿港元,对应目标价6.15港元,较现价有40%的涨幅。

第一上海主要观点如下:

疫情好转,车市强势反弹,4S店净利润大幅增长:

公司上半年取得综合收入93.7亿元,同比增长63%,毛利达到8.6亿元,同比增长65%,综合毛利率为9.2%,提高0.2pct,归母净利润为3.9亿元,同比大幅增长66%;每股盈利0.254元,不派息。

新车销售业务销量毛利率双双回暖:

2021H1公司新车销售收入为82。5亿元,同比增长64.3%,占总收入88%。新车销售销量达到2.2万辆,同比增长53.6%,主要是两方面原因:

一、公司第一大和第二大品牌宝马及雷克萨斯在华销售依旧强劲,集团宝马销售1.7万辆,同比增长51.2%;雷克萨斯销量达2382辆,同比增长28.8%。

二、公司加大在超豪华市场布局,集团劳斯拉斯、宾利销量增速明显。同时由于行业缺芯的影响,新车终端折扣大幅收窄,综合新车毛利率为4.2%,提升了0.5pct,主要是宝马整体毛利率提升至3.2%以及公司的超豪华品牌的毛利率有所提升共同导致的。

网点稳步扩张,售后业务提升:

网点方面,随着公司重新聚焦4S店业务,网点扩展策略有所调整,2021H1公司新扩张4家网点,分别是2家法拉利,1家兰博基尼和1家雷克萨斯。截至年底已开业网点增至79家。公司将着重布局高毛利的豪华与超豪华品牌,在未来三年公司计画继续保持15%以上的网路扩张目标。得益于公司18年开始重新聚焦网点扩张,公司售后业务增长迅速,2021H1售后收入达到10.97亿元同比增长52.8%,入场台次增长39.6%,达到20.9万,售后业务毛利率基本保持平稳在44.6%。

公司管理持续优化,存货周转天数大幅降低:

公司在2020年开始通过数位化升级以及扁平化管理架构,效率大幅提升。在库存管理上公司的进步十分明显,整体存货周转天数从2020年的32天下降至24天,分品牌来看豪华车、超豪华车周转天数为23、34天。公司的销售费用率、管理费用率及资产负债率也都有一定幅度的下降。公司整体经营效率不断提升。

2.第一上海:维持山东黄金(01787)“买入”评级 目标价18.53港元

第一上海发布研究报告称,维持山东黄金(01787)“买入”评级,目标价18.53港元,分别调整2021/22/23年收入预测至402.95/567.48/584.25亿元人民币,调整归母净利润预测至1.19/12.91/17.04亿元人民币。

第一上海主要观点如下:

产量大幅下降,中期业绩承压:

2021年上半年,山东黄金实现营业总收入118.49亿人民币,同比减少64.1%;实现毛利2.89亿,较去年同期减少约90.8%;综合毛利率约为2.4%,较同期减少7.1个百分点;期内净亏损13.72亿,由盈转亏,主要由于矿金产量大幅下降导致利润减少;每股亏损为0.31元人民币。

外部因素影响生产,下半年产量有望重回正轨:

上半年,公司矿金产量9.8吨,同比减少51.07%。其中,国内矿金产量同比减少51.59%,主要由于山东省矿山安全检查导致的停产影响;国外矿金产量同比降低48.93%,主要由于疫情影响以及第六期堆浸垫未及时投产导致。截至目前,公司所属的莱西公司、金洲矿业、鑫汇矿业、沂南金矿已经恢复正常生产运作;公司境内四大主力矿山三山岛金矿、新城金矿、焦家金矿以及玲珑金矿日合计生产能力以及达到20年日均合计生产能力的60%,预计下半年生产能力将得到进一步释放。

公司的归来庄矿业正在等待验收通过;玲珑金矿灵山矿区已通过复工复产验收,正等待有关部门审批;蓬莱矿业仍在积极向有关部门申请复工复产相关事宜。随着矿山复工复产的陆续完成,矿金产量下半年有望进入正轨,环比上半年将有大幅度的提升,下半年业绩有望得到修复。

下半年金价将保持高位震荡:

2021上半年,伦敦黄金现货平均价格取得1805美元/盎司,同比增长9.67%。截至目前,九月伦敦黄金现货平均收盘价为1790美元/盎司,与上半年相当。预计下半年金价将保持高位震荡,与此同时,新冠疫情的反弹以及欧美量化宽松政策将成为推动金价维持高位的重要因素,预计未来高位的金价将成为公司业绩强有力的支撑。

3.国信证券:首予环球医疗(02666)“买入”评级 合理估值为7.89-9.81港元

国信证券发布研究报告称,首予环球医疗(02666)“买入”评级,合理估值为7.89-9.81港元,预计2021-23年归母净利为20/23/28亿人民币,增速24%/17%/16%,当前股价对应PE5/4/3X。

国信证券主要观点如下:

环球医疗是医疗租赁起家、顺利转型医疗服务的央企

环球医疗为2000多家医院客户提供以融资租赁为核心的金融解决方案,并提供专业咨询、高科技医疗设备全球引入及科室升级等一系列配套服务。2018年起公司积极参与国企办医疗机构剥离的工作,吸纳优质医疗资产并进行高效整合,医疗业务收入占比不断提升。管理层具有丰富经验,市场化的薪酬绩效体系和股权激励实现职业经理人的利益绑定。公司分红力度大,股利支付率超过30%,股息率超过5%。

金融业务为基,资产质量高,稳健成长

2019年中国医疗设备融资租赁市场规模达到1703亿,未来五年CAGR约为16%。公司客群以地县级医院为主,净息差维持在高位,资产质量优异,生息资产过往几乎没有出现减值。公司拥有一支专业度高的“金融铁军”,开拓公用事业客户,并能提供咨询及配套服务进一步提升客户黏性。融资能力强,运用直接和间接融资多渠道丰富融资资源。

紧抓政策机遇,开拓医疗服务核心赛道

环球医疗积极参与整合承接工作,截至2021年上半年,已累计签约遍布14个省市的医疗机构56家,合计开放床位数超过1.5万张。2021H1医疗集团业务收入达21亿,同比增长37%,占总收入的42%,已成为拉动业绩成长的主要因素。多措并举促进旗下医疗机构的整合,“数字化改造+医院联盟+分级诊疗”齐头并进,明确“核心学科”、“特色学科”和“消费医疗”三条发展路径,诊疗人次和医疗收入稳中向好。

风险提示:医院收购和交割并表不及预期;医院整合不及预期。

4.汇丰研究:重申中国电力(02380)及华润电力(00836)“买入”评级

汇丰研究发布研究报告称,重申中国电力(02380)和华润电力(00836)“买入”评级,目标价分别为4.4港元及23.2港元。

报告中称,去年年底内地电力供需情况紧张,主因工业需求强劲特别是来自能源集中行业,兼且水电产能减少,不过该行预计此情况并不可持续,内地部份地方政府已出台措施限高耗能企业用电,预期整体能源供需关系可以温和改善,除非冬天较预期寒冷。

报告提到,部份省份地方政府正开始实施限电措施,针对了化工和钢铁业等,以符合国家要求减少传统电力使用的要求。该行表示,目前内地煤价高企,令内地发电厂成本大增及影响盈利,虽然发改委已采取措施增加供应,但仍被意外因素所影响,不过内地近日限电措施有助令需求下降,预期有助冷却煤价。