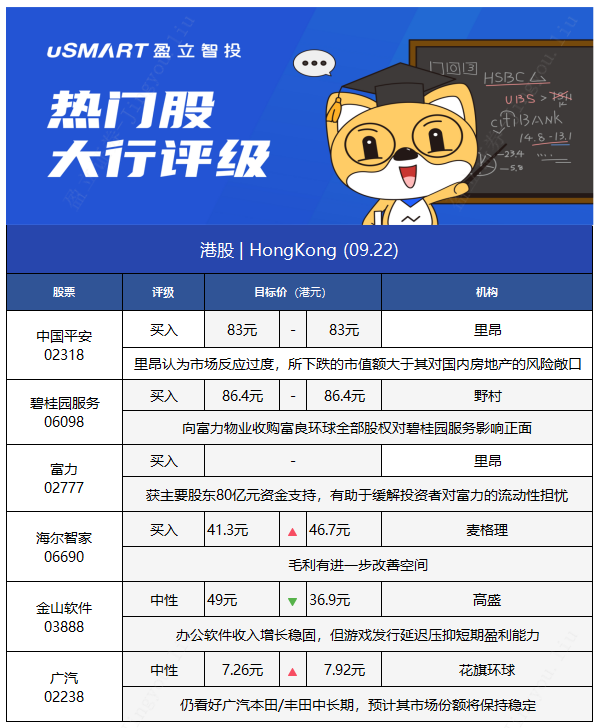

1.里昂:维持中国平安(02318)“买入”评级 目标价83元不变

里昂发表报告指,维持中国平安(02318)“买入”评级,目标价维持在83元不变。中国平安在过去一个星期股价下跌13%,里昂认为市场反应过度,所下跌的市值额大于其对国内房地产的风险敞口,且平保目前的估值预测均处于H股上市后历史低位,高级管理层也一直在增持股份,显示他们对公司长远前景的信心。

报告重申,平保只有5%的保险基金是投资在房地产,而对华夏幸福(600340.SH) 的投资的66%已经作出了拨备,余下风险敞口只有180亿元人民币,另外对恒大并无任何敞口,而且透过平安信托对房地产的投资并不在资产负债表内,因此在万一出现违约的时候,平保不会承担责任。

2.野村:碧桂园服务(06098)收购富力物业影响正面 维持“买入”评级

野村发表报告指,碧桂园服务公布斥最多100亿元人民币向富力物业收购富良环球全部股权,本次收购对对碧桂园服务(06098)影响正面,维持“买入”评级及目标价86.4港元。

为避免主要由于富力物业流动性问题造成潜在风险,交易将包括三个部分,其中包括基于表现保证,碧桂园服务以50亿元人民币(单位下同)收购富良环球的现有业务(8600万平方米在管面积),相当于今年预测市盈率10倍。野村预料至今年底,碧桂园服务的在管面积规模可增加8,600万平方米,未来会再有6600万平方米的增加。而富良环球对集团收入及核心盈利的推动,预计分别不低于42亿元及5亿元。

3.里昂:富力(02777)获大股东80亿元资金支持 维持“买入”评级

里昂发表研究报告指,紧接着出售物业管理业务后,富力(02777) 获主要股东李思廉及张力提供80亿元资金支持,认为行动反映出主要股东对解决短期流动性问题的承诺,以及对公司股权价值的信心,料有助于缓解投资者对富力的流动性担忧及未来六个月股价压力。里昂维持对富力的“买入”评级 。

富力预期基于手头上可用现金和股东提供财务支持,除非出现任何不可预见的情况,否则即使不作任何外部融资或资产处置,也有足够流动性来偿付短期内到期的债务。

不过该行也提示,富力六个月后的流动性状况仍受合约销售现金回收、资产处置进度以及开发商整体融资环境的影响。

4.麦格理:海尔智家(06690)毛利有进一步改善空间 升目标价至46.7元

麦格理发展报告,称海尔智家(06690)毛利有进一步改善空间,给予“跑赢大市”评级,上调2021-2022财年盈测5.3-7.9%,目标价相应由41.3元升至46.7元。

报告称,海尔智家透过数字化经营提升效率,中国高端化策略仍是重心。公司上半年海外收入按年升23.5%,管理层希望复制中国的成功模式至海外,通过捕捉需求升级,进一步扩大特定市场市占,争取成为各个海外细分市场的领导品牌。

报告称,尽管原材料及运费成本上升,但预计产品提价及持续组合调整可抵销成本压力。受惠下半年起进一步提升效能,该行预计公司海外业务至2025年经营溢利率逾7%,高于今年上半年的5.7%。

麦格理表示,在高基数下,海尔智家下半年收入增长预计放缓至7%;通过成本减省及经营效率提升,料公司可以达成股权激励计划所指引的2021财年123.8亿元人民币溢利目标。

5.高盛:降金山软件(03888)评级至“中性” 目标价调低至36.9元

高盛发表研究报告称,金山软件(03888) 第二季业绩好坏参半,其办公软件收入增长稳固,但游戏发行延迟压抑短期盈利能力,目标价由49元下调至36.9元,评级由“买入”降至“中性”。

高盛将金山软件2021年、2022年的收入预测分别降低约6%和4%,其中将在线游戏的收入预测下调18%和15%,但被办公软件和服务收入预测上调所部分抵销。高盛预期到2023年,办公软件和服务将占公司收入的61%,由于考虑到当前的趋势和其网络游戏较低的运营杠杆,将2021年和2022年的净利润预测分别下调47%和15%至3.54亿元人民币(下同)和9.21亿元。

6.花旗环球:升广汽(02238)目标价至7.92元 维持“中性”评级

花旗环球研究部发表报告,将广汽集团(02238)目标价由7.26港元升9.1%至7.92港元,维持“中性”评级。

报告指,广汽集团公布8月汽车销量为12.2万辆,同比下降32%;首8个月累计销量为132.9万辆,同比增长 12%;占花旗全年预测44%。

广汽本田8 月汽车销量同比跌38%至4.5万辆。首8个月累计销量增长3% 至47.7万辆;丰田8月销量同比下降36%至4.3万辆;首8个月总销量达到 53.5 万辆,同比增长16%。本田和丰田受芯片短缺影响最大。根据 IHS 最新发布的中国汽车产量的预测,本田和丰田在第三季将受影响, IHS 预计汽车制造商减产预计分别为 14.6万及3万辆,还预计本田/丰田将各减产4.9万及5.4万辆,预计芯片短缺的负面影响到持续到2022年底。

该行小幅上调广汽2021-23年盈利预测至 87-93 亿元人民币(下同),期间每股盈利年复合增长率为4%。预期广汽传祺2021 年毛利率转正,但仍会亏损52 亿元;预计2021 年广汽菲亚特/三菱净亏损将小幅收窄至 12.5 亿元及7.88 亿元。

该行仍看好广汽本田/丰田中长期,预计其市场份额将保持稳定,因此小幅上调2021年销量预测至88.2万及96.4万辆。