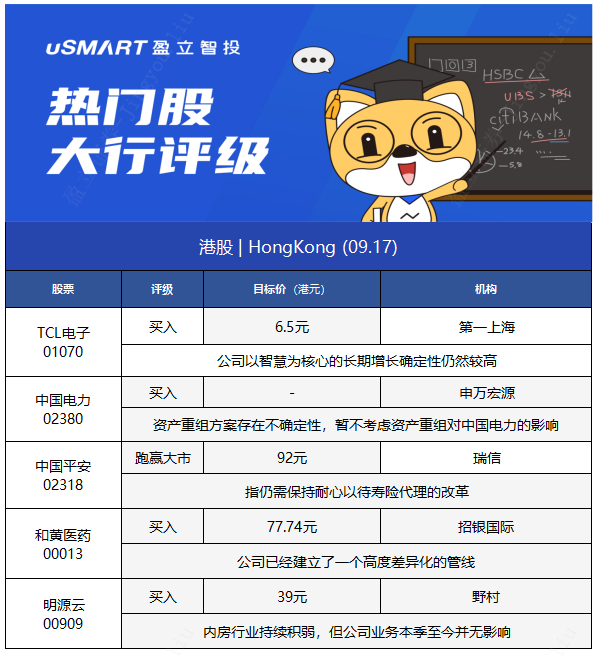

1.第一上海:维持TCL电子(01070)“买入”评级 目标价6.5港元

第一上海发布研究报告称,维持TCL电子(01070)“买入”评级,全球硬体业务优势基本盘稳固,互联网业务高增趋势将维持,未来软硬体协同将更进一步,认为公司以智屏为核心的长期增长确定性仍然较高。该行将2021-23年扣非净利预测调整至6.4/11.7/16亿港元,目标价6.5港元,对应2021-23年24/13/10倍预测市盈率。

第一上海主要观点如下:

上半年成本端压力显著:

公司2021年上半年整体收入同比大增103.7%至349.3亿港元(加上同期TCL通讯资料口径则同比增加60.1%),毛利及归母净利润分别同比增长57.6%及122.9%至55.7亿港元及10.4亿港元,扣非后归母净利下降主因上游面板全线价格的大幅提升。

全球市场份额优势稳固:

上半年海外市场表现稳健。数据显示,公司2021年第一季度及上半年TV销量份额分别同比提升1.5ppts及1ppts,稳居全球前三。上半年海外销量同比增长22.2%,ASP同比提升32%,海外市场收入同比大增61.4%至166.6亿港元。其中重点市场北美区域销量和销售额分别同比提升3.8%和31.6%,欧洲区域销量和销售额分别同比大增83.2%和140.8%,新兴市场销量和销售额分别同比增长27%及74.9%。

尽管中国市场行业整体表现欠佳,公司国内销量下降,但通过专注产品高端化及提价,ASP提升75.8%,带动上半年中国市场智屏业务收入仍实现同比增长47.9%至64.3亿港元。根据数据显示,公司上半年国内市场销量及销售额份额排名分别稳居第三及第二。

互联网业务高增长持续:

上半年全球互联网业务收入同比增长38.3%至7.2亿港元。其中,国内雷鸟业务收入同比增长49.6%至6亿港元,国内月活用户数和ARPU分别同比增长13.8%及31.5%,用户增长趋势稳定,增值业务快速发展且用户付费率显着提升;海外互联网业务虽然基数仍相对较小,但公司和海外互联网巨头的全球合作仍将持续,尤其是和Google在全球安卓TV出货的合作深化,预期下半年及未来会有更多收入及利润贡献。

2.申万宏源:维持中国电力(02380)“买入”评级 参与整县光伏项目 实现新能源跨越式发展

申万宏源发布研究报告称,维持中国电力(02380)“买入”评级,由于资产重组方案存在不确定性,暂不考虑资产重组对中国电力的影响。暂时维持2021-23年归母净利润预测为19.29/20.33/24.55亿元人民币。当前股价对应的PE分别为14/13/11倍。

事件:公司发布资产重组建议的意向告知书,公司计划与同属于国家电投集团的吉电股份开展重大资产重组。拟以若干清洁能源资产(水电、风电、光伏)作为吉电股份发行新股的对价,并在资产重组完成后成为吉电股份的控股股东。

申万宏源主要观点如下:

集团下发资产重组通知,中国电力和吉电股份开启筹划。

中国电力和吉电股份均隶属于国家电投集团,其中国家电投持有中国电力60.04%股权;持有吉电股份34%股权。9月15日晚间中国电力和吉电股份同时发布公告称,应国家电投要求双方开始磋商两者之间的资产重组计划。中国电力拟以部分清洁能源资产(水电、风电、光伏)注入吉电股份,吉电股份拟发行股份购买资产并配套募集资金。在资产重组完成后中国电力将成为吉电股份控股股东。

截止2021H1中国电力拥有清洁能源装机1339万千瓦(包括水电545万千瓦、风电285.7万千瓦、光伏480.6万千瓦和气电27.5万千瓦),占公司整体合并装机容量的47.1%。吉电股份拥有装机容量950.9万千瓦(火电330万千瓦、风电269.99万千瓦、光伏350.91万千瓦),新能源占比达到65.30%。考虑中国电力拥有较为庞大的清洁能源资产,预计可以通过注入水电及部分新能源资产方式实现对吉电股份控股。

资产重组理顺集团内部新能源业务关系,中国电力旗舰地位凸显。

中国电力与吉电股份同属国家电投集团旗下上市平台,两者定位存在差异。吉电股份是国电投在东北地区的旗舰企业,装机分布和利润来源均主要位于东北地区,而中国电力为国电投旗下唯一全国性平台,装机分布较为均衡。由于同样主营电力行业,且装机分布存在一定重叠,中国电力与吉电股份存在一定的同业竞争。

通过本次重大资产重组,吉电股份预计将成为中国电力子公司。通过双方也将进行一些资产方面的交换。在完成上述重组后,该行预计中国电力将更好的从股权、业务管理上梳理与吉电股份的关系,有效避免双方之间同业竞争。吉电股份将作为中国电力下属的重点新能源开发平台之一,同时中国电力也将依托其他平台在全国范围内开展新能源业务布局。重组完成后,中国电力作为国电投下属的新能源旗舰平台地位更加凸显。

中国电力十四五新能源转型目标宏伟,有望成为国电投集团新能源航母。

该行预计本次重组计划实际是集团层面对上市公司定位的重申,通过明确两大上市平台的发展定位和相互关系,有利于两大上市公司未来的差异化发展。对中国电力而言,公司近年将新能源作为主要发展方向,风电、光伏“十三五”期间发电量复合增速超过50%。值得注意的是,今年7月公司完成执行董事及高管换届,两位新任执行董事分别为现国电投集团新能源总工程师以及前吉电股份总经理,彰显公司新能源转型决心以及国电投集团对公司的大力支持。

该行预计,本次资产重组在解决历史遗留问题并理顺上市公司乃至集团层面管理体制后,公司自身十四五新能源转型目标将会加速,同时A股控股平台吉电股份也将助力中国电力实现新能源业务快速发展。截至2020年末国家电投清洁能源总装机为9888万千瓦,其中新能源装机合计6049万千瓦,规模领先其他大型发电集团,其中风电3087.9万千瓦,居全球第二位;光伏2961.2万千瓦,继续稳居全球第一。背靠全球最大清洁能源集团,中国电力在整合吉电股份的基础上,未来有望被打造成为新能源航母。

公司积极参与整县光伏项目布局,凭借全国性资源公司有望实现跨越式发展。

9月14日国家能源局正式印发《公布整县(市、区)屋顶分布式光伏开发试点名单的通知国能综通新能〔2021〕84号》,将各地报送的试点县(市、区)名单予以公布。整县开发有利于实现光伏规模化、集约化发展,按区域划分也利于运营商整体开发运营,并凭借规模效应降低成本。公司作为国电投旗下全国性平台,目前在全国范围内已经获取包括常熟、郏县、双峰县、澄迈县等大量整县业务资源。未来将凭借全国化布局、集团股东优势快速获取资源,实现新能源的跨越式发展。

3.瑞信:维持中国平安(02318)“跑赢大市”评级 目标价92港元

瑞信发布研究报告,维持中国平安(02318)“跑赢大市”评级,目标价92港元。

报告中称,公司今年首八个月寿险保费同比跌3.5%,即意味8月份下滑2.5%,该行估计公司于8月代理旗下新业务销售同比下降双位数,相信是代理人力缩减、长期保险需求未恢复及保期医保产品竞争等所致。

该行预计,中国平安保险经纪人数环比跌1%至72万人,指仍需保持耐心以待寿险代理的改革,指公司今年首八月寿险保费收入同比跌3.5%,单计8月按月略为恶化。就中国银保监会9月发布咨询文件,加强对保险集团监管办法。瑞信指虽然由于规则尚未最终确定,全面影响仍然无法评估,但预计中国平安应具有时间及资源以作变化准备。

4.招银国际:首予和黄医药(00013)“买入”评级 目标价77.74港元

招银国际发布研究报告称,首予和黄医药(00013)“买入”评级,目标价77.74港元,预测2021-23年总收入将达3.4/4.23/5.61亿美元,同比增49%/25%/33%,肿瘤及免疫创新药平台的收入贡献预将不断增加,主要是在短期内由赛沃替尼、呋喹替尼和索凡替尼的销售放量带动。

报告中称,和黄医药成立于2000年,是一家拥有强大内部研发平台的全球性生物制药公司,致力于开发肿瘤学和免疫学领域的靶向治疗药物。公司已经建立了一个高度差异化的管线,有13个以上的药物处于临床开发/准备递交临床申请阶段,其中三个已经在中国上市,包括赛沃替尼、呋喹替尼和索凡替尼。该行看好公司已上市三个药物的适应症拓展前景,以及多个临床阶段创新药的潜力,包括HMPL-689(PI3Kδ抑制剂)、HMPL-523(SYK抑制剂)、HMPL-453(泛FGFR抑制剂)、HMPL-306(IDH1/2抑制剂)和HMPL-295(ERK抑制剂)。

5.野村:予明源云(00909)“买入”评级 目标价维持39港元

野村发布研究报告称,予明源云(00909)“买入”评级,近期股价调整,过去60日累跌约37.5%,跑输同期恒指(-14.4%),目标价维持39港元。

该行指出,虽然内房行业持续积弱,但公司业务本季至今并无影响,认为无需要调整其三年收入指引,因上半年表现较预期强劲,管理层预计2021财年旗下SaaS收入增长达50%,ERP收入增长达15%。

报告提到,管理层指下半年及未来数年有数个增长引擎,包括CRM云业务的ARPU持续增长,及渗透至偏远城市;建筑及采购云产品组合优化,加快渗透至内房供应链;对渗透有限的分支市场如国有资产管理市场解决方案业务亦见起步。公司同时推出更多创新产品,如私人服务器等,让内房客户更佳管理客户资产。

管理层称,国企目前在其内房供应链中扮演十分重要角色,特别是非住宅市场方面,公司将强化其资产管理SaaS产品,同时国企客户对其他核心产品如ERP及CRM云端需求上升。

6.小摩:重申中银香港(02388)“增持”评级 目标价33港元

小摩发布研究报告称,重申中银香港(02388)“增持”评级,目标价33港元。展望未来3-6个月,认为公司在疫情后的收入复苏仍处于较有利的位置,因为其在贷款和存款方面的市场份额持续增长,另外,在监管方面也出现放松的情况,例如跨境理财通及债券通南向通的推出等。

报告中称,公司在分析员会议上表示,目前公司提供的帐户认证服务仅适用于存款帐户,因此适用于理财通下的投资帐户申请,计划有待监管部门进一步批准。公司表示,若该计划能顺利进行,管理层预计中期在投资额度、产品种类和分销渠道方面将会有进一步的扩张。