本文来自格隆汇专栏:中信债券明明,作者:明明

今年5月以来PMI新出口订单持续走弱,但与之相对的却是出口保持韧性,并在部分月份表现强劲。究其原因,主要是(1)PMI分项为环比指标,衡量出口表现则通常使用同比指标,因此二者相关性不高;(2)PMI新出口订单仅反映出口数量,实际的出口金额受到数量和价格两方面影响,其中影响出口商品单价的因素较为复杂。(3)PMI调查样本的行业权重与出口结构的权重存在偏差。因此,短期内PMI新出口订单预测出口增速失效,该指标的回落并不意味着下半年出口走弱,预计年内出口仍将保持韧性。

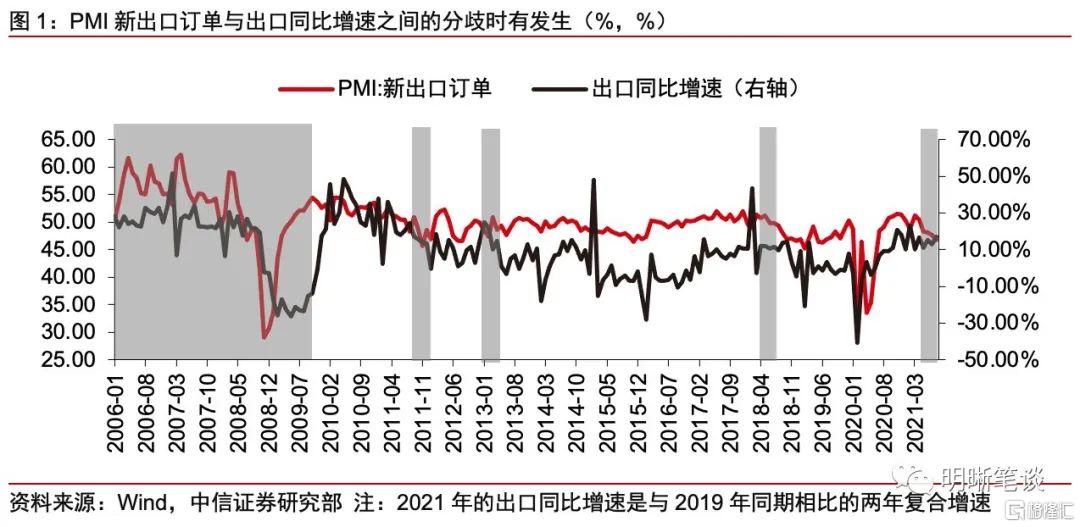

PMI新出口订单与出口同比增速的背离并非个例

历史上来看,PMI新出口订单与出口同比增速之间的分歧时有发生,PMI新出口订单也并非出口的领先指标。回顾历史,2009年10月以前二者走势出现背离的情况较为频繁,当PMI的出口订单显示出口需求高景气的时候,实际出口的同比增速表现却并不确定,既有可能出现回落,也有可能走出新高。之后的时间里虽然二者也有分歧,但持续时间都不长,其中以2011年Q4、2013年Q1以及2018年Q2-Q3三个阶段较为典型,期间PMI回落至荣枯线以下,但同期的出口同比增速仍然保持较高水平。此外,整体来看很少出现PMI新出口订单领先于出口表现的情况,其对于出口的领先指示意义并不强,因此并不能单纯地从PMI这一指标预测当期的出口增速。

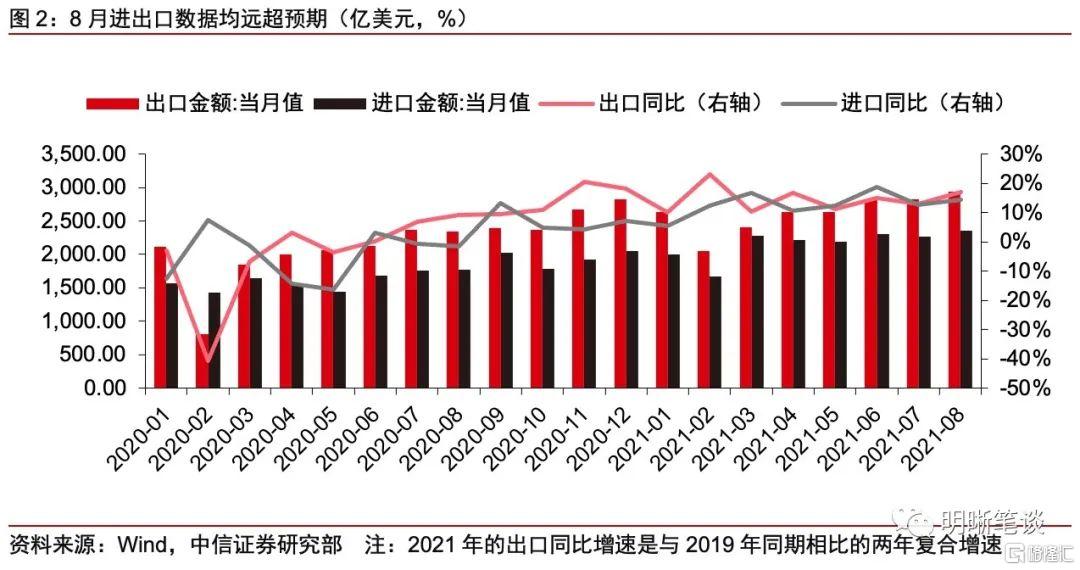

今年二季度以来(5月-8月)二者走势再次背离,PMI新出口订单持续走弱难以解释出口的韧性十足。具体来看,今年5月以来,PMI新出口订单从48.3(5月)跌至46.7(8月),一般来讲该指标在荣枯线以下持续走低显示外贸景气度有所回落,但实际的出口却并非如此。在此期间我国出口维持韧性,尤其是6月和8月的出口同比增速(两年复合增速)更是远超市场预期,分别录得15.09%和17.04%,这也再一次印证了仅通过PMI分项对出口形势加以判断的局限性。

如何理解PMI新出口订单与实际出口表现的分歧?

原因一:环比 vs 同比

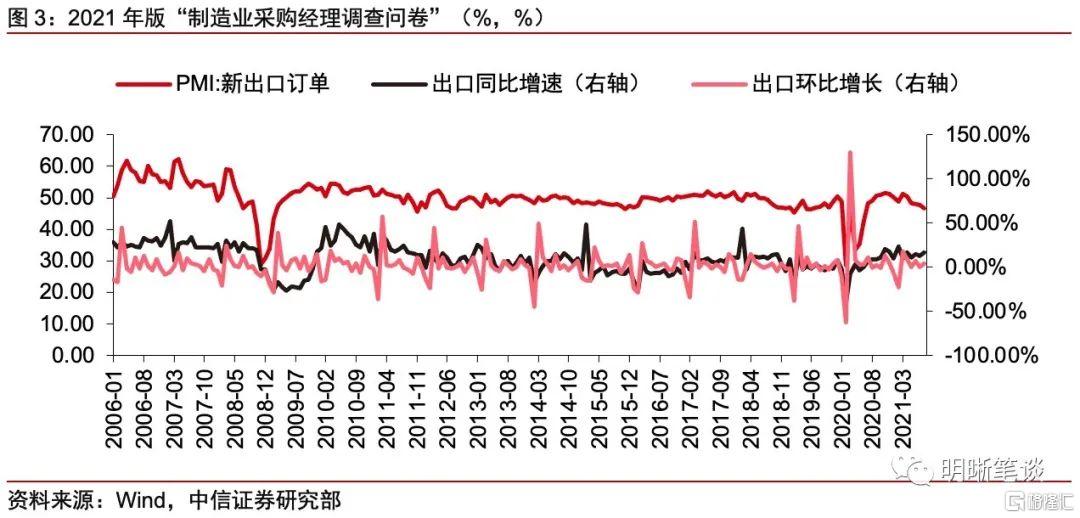

PMI新出口订单为环比指标,而出口表现通常用同比增速反映,二者的相关性不高。当PMI新出口订单高于/低于50%时,表明新出口订单环比上升/下降,而通常情况下出口表现是通过同比增速的对比来进行判断,因此二者的含义并不相同。计算PMI新出口订单与出口同比增速以及出口环比增速的相关系数,发现PMI新出口订单与出口环比增速的相关系数为0.14,与出口同比增速之间的相关系数也仅为0.472,表明二者相关性并不高。

原因二:数量与金额的增速偏差

采购经理调查以问卷的形式收集基础数据,且问题多采用定性描述,使得PMI指数反映出口订货数量,而非金额。根据国家统计局所披露的最新版“制造业采购经理调查问卷”显示,13个调查问题中关于出口的问题表述为“贵企业本月用于出口的产品订货数量比上月是增加/基本持平/减少?”。再结合PMI分项的计算方法,即“PMI各分类指数的计算采用扩散指数法,即正向回答的百分数加上回答不变的百分数的一半。具体计算公式为DI = (“增加”选项的百分比 * 1) + (“持平”选项的百分比 * 0.5)”。从底层数据收集到分项指标加工都表明了PMI新出口订单仅能反映出口订货数量的变化情况,而非出口金额。

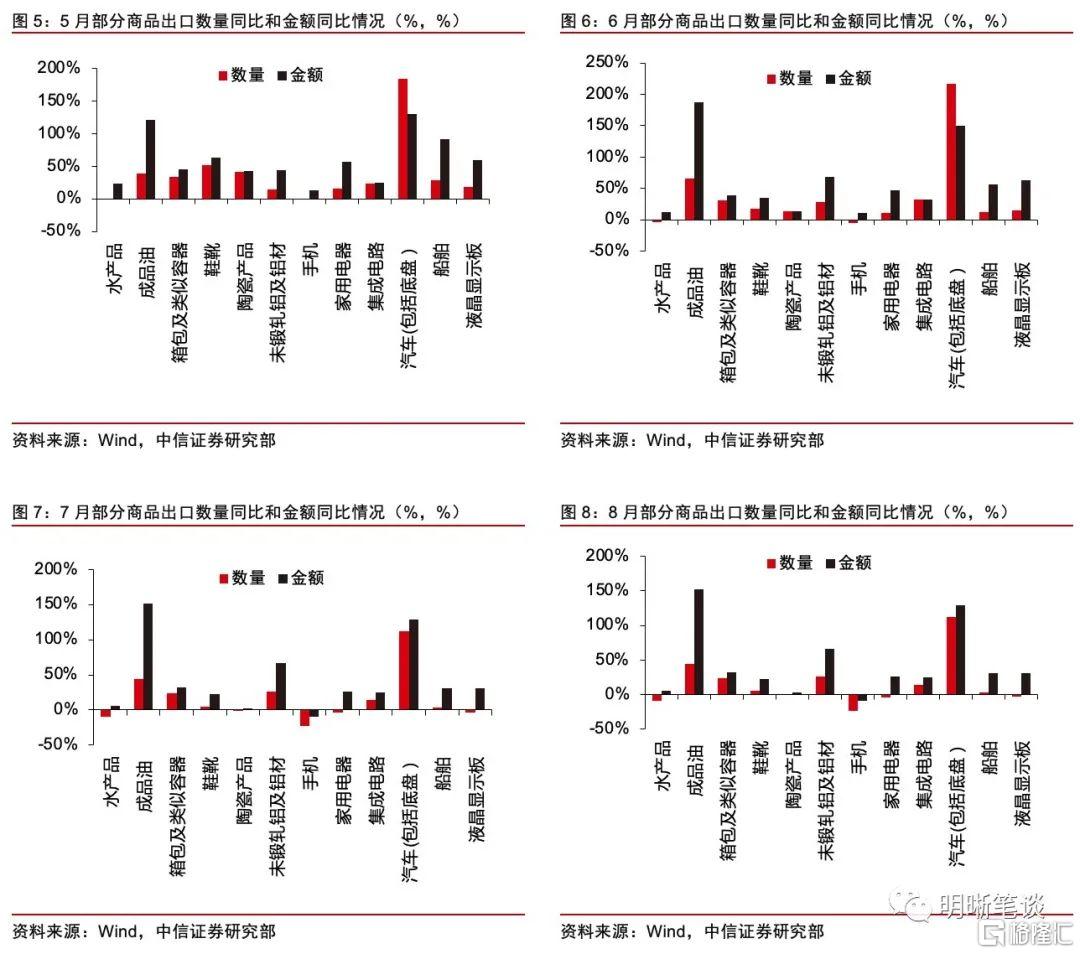

部分出口商品的数量增速和金额增速并不匹配,印证了难以单纯地从PMI新出口订单预期出口金额表现。以集成电路、家电、手机等重要出口商品为例对比5月以来的数量与金额同比增速,发现其数量同比增速明显落后于金额同比增速,8月重点商品出口金额同比增速与出口数量增速的差距进一步扩大。因此PMI新出口订单难以全面地反映出口情况。

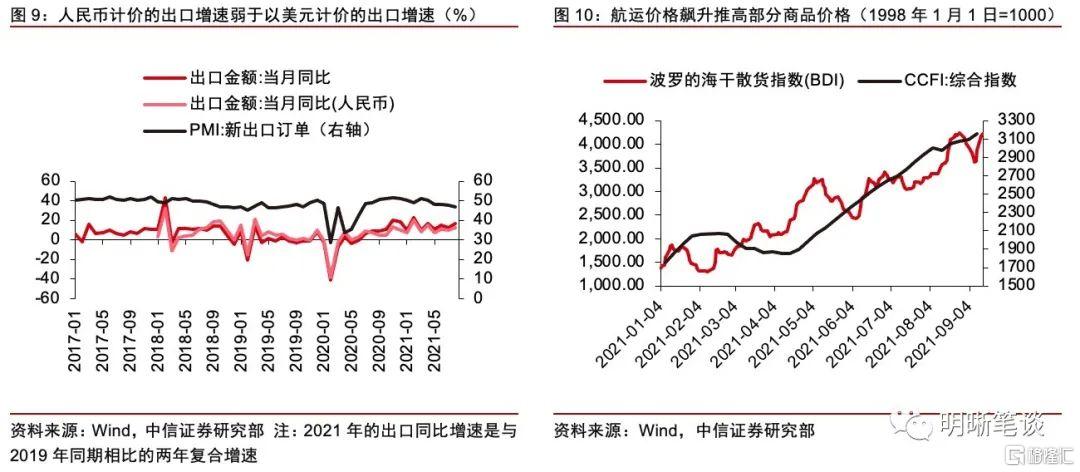

人民币兑美元汇率波动、航运价格、通胀等因素加大了出口商品数量增速与金额增速之间的偏差。实际的出口金额受到数量和价格两方面影响,影响出口商品单价的因素较为复杂。在全球通胀的背景下,今年出口商品的单价有所走高。汇率方面,出口金额以美元为单位计价,然而出口企业在以人民币为考量时,在今年以来人民币升值背景下,人民币计价的出口增速略弱于以美元计价的出口增速;今年以来航运价格一路攀升也导致部分行业的产品成本增加,进而推升售价。

原因三:样本偏差

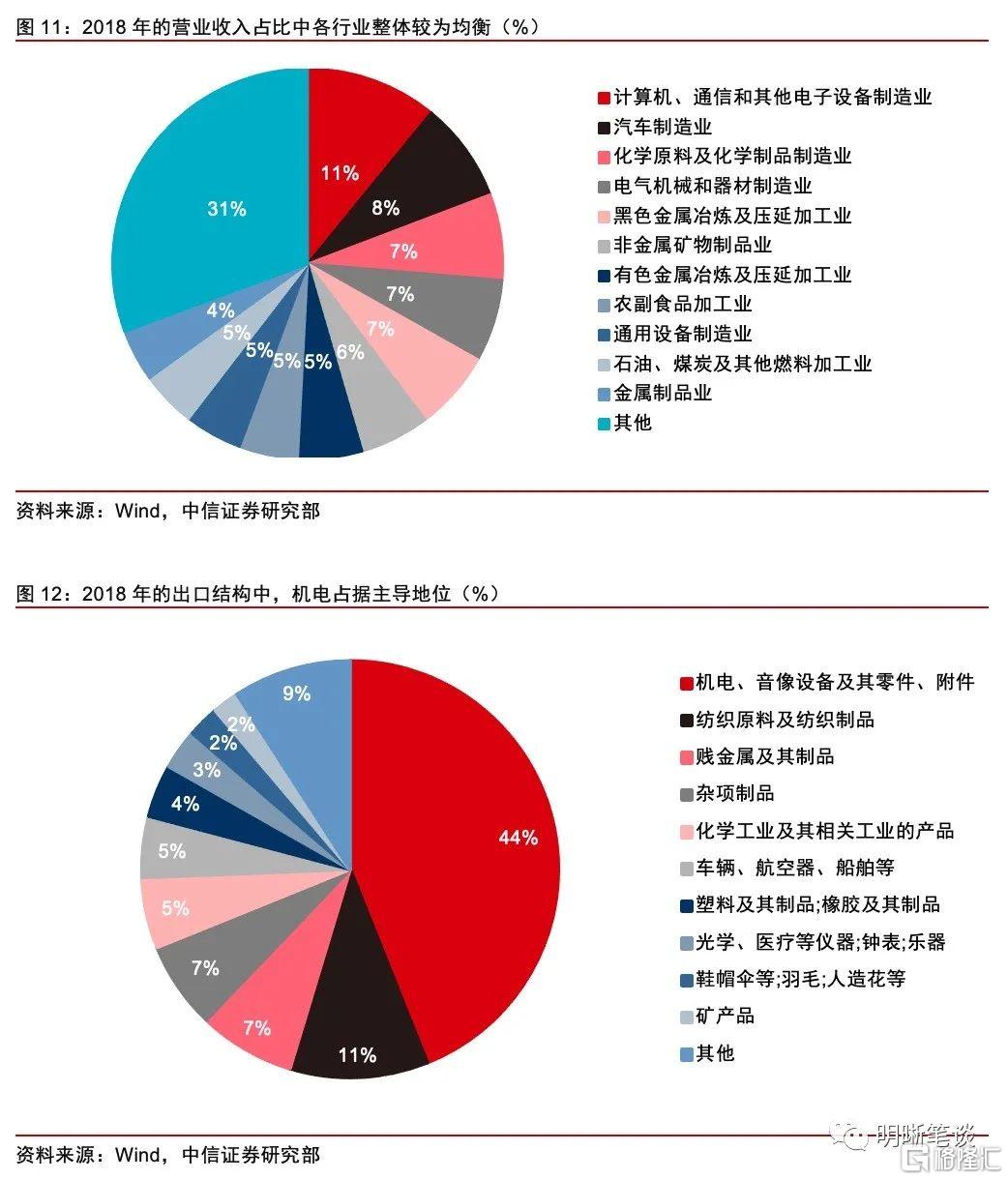

PMI调查样本中的行业权重与我国出口结构中各类商品的权重存在偏差。根据国家统计局披露,制造业采购经理调查范围包括《国民经济行业分类》(GB/T 4754-2017)中制造业的31个行业大类,并采用PPS(Probability Proportional to Size)抽样方法,行业样本量按照其工业增加值占全制造业工业增加值占比分配。考虑到数据的可获得性,我们以31个行业的营业收入替代工业增加值来估算PMI行业样本权重,对比后发现以下分歧:(1)营业收入角度,多个行业的权重较为接近,除电子设备制造业占比11%以外,化工、电气机械制造、黑色金属加工、非金属矿物制品等行业占较为均衡,均在5%-7%区间。而在出口结构中,机电产品占比高达44%,其他产品的占比差异也较大,分布不均衡;(2)纺织行业在全行业的营收占比较低,但其产品在我国出口结构中排名第二(11%),行业权重和对应产品的出口权重严重不符。此外,家具、玩具、灯具等制造业的营收占比同样远低于其产品(在出口中列为杂项制品)的出口比重。

原因四:其他潜在影响因素

PMI问卷报送时间以及指数的季调等因素也是导致PMI新出口订单和实际出口表现出现分歧的潜在原因。一方面,PMI的调查问卷需要在每月22-25日报送给国家统计局,因此企业在回答问题时的参考并非一个完整月度,进而导致所反映的情况与出口金额存在偏差;另一方面,PMI的季调方式采用国际通行的X-13模型,在面对2008年金融危机、2020年新冠疫情等全球性重大危机时,其调整后的新出口订单分项数据与实际出口表现均出现了背离,因此季调方法或也是导致分歧的潜在影响因素。

总结

今年5月以来PMI新出口订单持续走弱,但与之相对的却是出口保持韧性,并在部分月份表现强劲。究其原因,主要是(1)PMI分项为环比指标,衡量出口表现则通常使用同比指标,因此二者相关性不高;(2)PMI新出口订单仅反映出口数量,实际的出口金额受到数量和价格两方面影响,其中影响出口商品单价的因素较为复杂。(3)PMI调查样本的行业权重与出口结构的权重存在偏差;(4)PMI问卷报送时间以及指数的季调等因素影响PMI新出口订单与出口实际增速出现偏差。因此,短期内PMI新出口订单预测出口增速失效,该指标的回落并不意味着下半年出口走弱,预计年内出口仍将保持韧性。

从公布的8月经济数据来看,社零消费幅降至年内新低,地产持续向下,基建边际回升,制造业反弹。在散点疫情冲击的压力下,出口在8月数据中可谓独领风骚,这也是带动制造业回暖的主要原因。出口的超预期一方面由于此前7、8月份经济数据不断确认市场对经济的担忧,另一方面PMI新出口订单指数连续5个月滑落也降低了市场预期。出口的超预期表现修正了市场对下半年出口放缓的预期,同时也缓解了市场对经济下行的担忧。当前,市场对于债市的预期差逐渐收敛,央行维持平稳流动性的格局下,降息预期基本已被浇灭。市场仍对降准有一定预期但也很难有超预期的降准。与此同时,除出口以外的其他经济基本面仍旧偏弱,后期急需财政和宽信用政策发力,在宽信用的预期不断升温下,2.8%或是十年期国债收益率比较明确的底部,预计利率短期低位震荡,随着后期宽信用的信号进一步被验证,利率或将面临一定的上行压力。