禹洲集团(1628.HK)8月12日晚间公布截至今年6月30日止的中期业绩,期内收入为120.08亿元(人民币,下同),创历史新高;剔除非现金调整后,毛利率约22%,核心利润为11.36亿元,母公司拥有人应占核心利润7.91亿元,各项盈利指标重回轨道。

业绩发布后近一个月内,国内外知名投行、券商纷纷发布权益类研究报吿及固定收益类研究报吿,从股票价值及债券投资两大方向积极看好禹洲。

招银国际:禹洲集团中期业绩符合预期 给予债券“优于大市”评级

招银国际发表固定收益研报指,禹洲集团公布2021年中期业绩,收入为人民币120亿元,符合此前市场预期;毛利率回升至22%,也符合管理层先前的指引;净负债比率有所下降且流动性良好。招银国际强调,尽管近期境内外债券市场波动较大,但禹洲于2021年上半年按期赎回到期的两笔美元债后,下半年没有任何境外偿债压力,境内公司债于8-9月到期的份额除了有人民币46.5亿元的额度可以借新还旧之外,公司亦表示做好了先以自有资金偿还的准备,以应对债券市场近期的波动。考虑到禹洲良好的流动性以及现金短债比,招银国际相信偿债压力不大。招银国际认为,结合当下行业背景,考虑到禹洲从未发行过商票,且非标融资占比极低,认为禹洲中期业绩符合预期,业绩重回正轨,在公司回购债券予以支撑之下,市场态势有望持续转好,给予禹洲债券“优于大市”评级。

美国银行给予禹洲集团债券“增持”评级 投资者信心持续增强

美国银行发表固定收益研究报吿指出,禹洲集团2021年以来升级了一系列内部管控措施,实行了以总部为核心的系统化内部管控来加强运营及财务管理,例如重视提升项目的并表权、提高对“三条红线”的关注度,以及与审计师定期举行会议等,坚决追求以利润为导向的有质量的增长。同时,禹洲集团具有稳健的现金流和充足的土地储备,这更加增强了投资者信心。上半年,禹洲集团债务结构不断优化,总负债由2020年年末的640亿元大幅下降到602亿元,净资产负债率降低至80%左右,连续多个报吿期稳中有降。同时,禹洲集团现金短债比持续优化,提升至1.85倍;剔除预收款后的资产负债率下降至74%,较2020年底下降约4个百分点,“三条红线”全面达标在望。美国银行表示,禹洲集团将继续保持以利润为导向的发展策略,不断优化债务结构,看好禹洲集团后期发展,对禹洲集团的债券给予“增持”评级。

巴克莱银行给予债券“增持”评级 债务结构十分稳健

巴克莱银行发表固定收益研究报吿指出,维持禹洲集团“增持”评级。巴克莱银行认为,禹洲集团2021年中期业绩符合预期,收入和利润率大幅提升,债务结构不断优化,有望在今年年底前实现“三条红线”全部达标。巴克莱银行指出,禹洲集团上半年主动进行债务优化,使得债务结构十分稳健。业绩发布后禹洲集团已回购300万美元优先票据,提振市场信心,今年以来禹洲回购债券总量已超过3000万美元。未来到期债务方面,禹洲在2021年底前没有任何到期美元优先票据,平均债务年限为3.12年。该行相信,禹洲集团优异的业绩状况、持续改善的债务结构及丰富的土地储备将支撑禹洲的未来发展,表示看好禹洲集团的后期表现。

法国巴黎银行看好禹洲债券 资产负债表持续优化

法国巴黎银行发布固定收益类研报指出,2021年上半年,禹洲集团总有息负债由2020年底的人民币640亿元大幅下降到人民币602亿元,加权平均融资成本持续下降至7.13%,现金短债比持续优化,提升至1.85倍。同时,净资产负债率降低到80%,剔除预收款后的资产负债率为74%,较2020年底下降约4个百分点,下降幅度令人满意。法国巴黎银行表示,随着禹洲集团的债务结构持续改善,“三条红线”中所有指标均稳中有进,并已经满足其中的两条,预计将在今年年末“三条红线”将全部进入“绿档”。

与此同时,包括花旗、中信里昂、高盛、国泰君安国际等机构对禹洲集团在港股市场的后续表现给出了最新评级和目标价。

其中:

花旗:维持禹洲集团“买入”评级 目标价2.28港元国泰君安国际:上调禹洲集团评级至“收集” 目标价2.1港元中信里昂:重申禹洲集团“买入”评级 目标价2.1港元中银国际:维持禹洲集团“买入”评级 目标价3.31港元国信证券:禹洲集团多元化销售再创新高 维持“买入”评级兴业证券:禹洲集团中期业绩符预期 重申“买入”评级

花旗:禹洲集团上半年业绩符预期 予“买入”评级及目标价2.28港元

花旗发表研报指,禹洲集团展现决心改革财务管控体系,除了每两个月与核数师会面交流外,亦透过赋能总部财务中心强化内部对销售及经营的管控等。上半年业绩显示资产负债表有改善,相信公司的努力对重拾投资者信心有正面作用。考虑到业绩逐步复苏加上分拆物管等,其派息比率逾35%加上估值吸引,维持“买入”评级,目标价2.28港元。花旗指上半年公司业绩符合预期,并指出下半年可售资源达1,319亿元,经过上半年理想的销售表现后,市场对禹洲全年销售1,100亿元的销售目标有信心。

高盛:禹洲集团业绩表现优于预期 “三道红线”达标在望 予目标价2.3港元

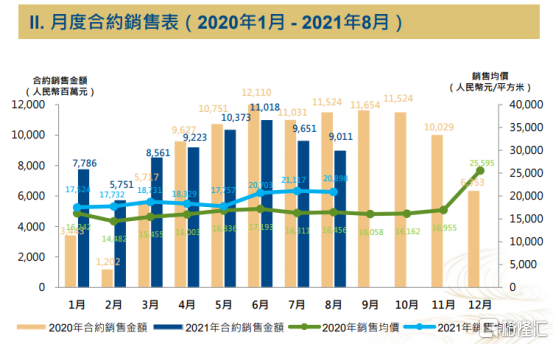

高盛指出,禹洲集团2021年上半年业绩表现优异,合约销售金额为人民币527.14亿元,同比增长23%,已完成全年人民币1,100亿元销售目标的48%。预计禹洲集团在2021年的全年收入将达到人民币270亿元。该行预计集团2021年至2023年的平均毛利率将保持在20%左右。此外,禹洲集团剔除预收款之后的资产负债率为74%,较去年末的78%有较大改善;净负债比率也由2020年年末的86%下降至80%;现金短债比为1.85倍,优于2020年末的1.83倍。高盛指出,禹洲集团已经满足了“三道红线”要求中的两条,预计2021年年底有望实现“三道红线”全部达标,各项指标全面进入绿档。高盛认为公司业绩符合预期,看好公司未来发展。

国泰君安国际:坚实的交付驱动价值重估 上调禹洲集团评级至“收集” 目标价2.1港元

国泰君安国际认为,禹洲集团2021年中期业绩与管理层今年3月份承诺的一样,公司2021上半年总收入达到人民币120亿元。毛利率也与管理层指引和市场预期一致。此外,由于审慎的拿地和积极的债务回购,禹洲在2021年中期进一步改善了其资产负债表状况。在过去快速扩张后,未来几年禹洲将会优先考虑财务安全下的有质量增长。该行相信禹洲坚实的物业交付将给投资人对于其稳健复苏带来更多信心。公司朝着2021年收入确认目标人民币270亿元稳步前行。

中信里昂:禹洲集团业绩表现优异重振投资者信心 重申“买入”评级 目标价2.1港元

中信里昂近日发表研报指出,禹洲集团2021年上半年核心盈利达人民币11.4亿元,其逐渐恢复的盈利水平有助建立投资者良好信心。同时,禹洲集团派发中期股息5.3港仙,派息率高达35%,股息收益率将维持行业较高水平。禹洲稳健的业绩增长保证了充裕的现金流,从其丰厚的全年股息收益及近期美元债券的积极回购动作足以反映这点。此外,截至2021年上半年,禹洲集团剔除预收款之后的资产负债率为74%,较去年末的78%有较大改善;净负债比率也由2020年年末的86%下降至80%;现金短债比为1.85倍,优于2020年末的1.83倍,“三道红线”全面达标指日可待。中信中信里昂看好禹洲未来发展以及优于行业的收益率,重申“买入”评级,目标价2.1港元。

中银国际:禹洲集团业绩胜预期 债务结构持续优化 维持“买入”评级 目标价3.31港元

中银国际发研报指,禹洲集团2021年中期业绩优于预期,多项数据较去年同期有显著提升。财务状况进一步改善,总有息负债和融资成本持续下降。中银国际认为,禹洲集团非常有信心实现全年人民币1,100亿元合同销售目标。并表示禹洲有望在今年年底前实现“三条红线”全部达标,各项指标进入绿档。中银国际还指出,2021年上半年,禹洲集团坚持量入为出的审慎拿地策略,凭借前瞻性的眼光,避开了热门城市溢价率高的地块,规避了拿高价地的风险,上半年仅花费约人民币22亿元获取了4个优质的新项目,新增建筑面积为55万平方米,对应约人民币111亿元的可售货值。该行认为,下半年的土拍市场中禹洲集团预计会斩获足够有质量和盈利空间的地块。中银国际维持对禹洲集团“买入”评级,目标价3.31港元。

国信证券:禹洲集团财务表现稳健 多元化销售再创新高 维持“买入”评级

国信证券发表研报指出,禹洲集团2021年上半年业绩符合预期,营业收入为人民币120亿元,毛利率升至约22%,回归正常水平。上半年公司合约销售金额为人民币527亿元,同比增长23%,完成全年销售目标的约48%,再创新高。禹洲集团财务情况稳健,融资成本稳中有降,已经满足了“三道红线”要求中的两条,预计2021年年末有望实现“三道红线”全面达标。此外,禹洲集团没有发行过商业票据,债务结构十分稳健。该行相信禹洲集团稳健的财务表现以及多元化的销售势头将给投资人带来更多信心。国信证券强调,2021年上半年禹洲集团业绩承诺已高质量兑现,维持“买入”评级。

兴业证券:禹洲集团稳中有进 中期业绩符合预期 重申“买入”评级

兴业证券发研报指,禹洲集团中期业绩符合预期,预计全年业绩将较2020年大幅反弹,逐步由规模冲刺回归到实现以利润为导向的有质量增长。禹洲集团中期有息负债总额下降到人民币602亿元,净资产负债率降低到80%左右,资产负债表持续优化,“三条红线”接近全面达标。此外,得益于公司借新还旧的债务置换,2021年上半年禹洲集团平均融资成本下降至7.13%,境外美元债平均到期年限为3.12年,稳居行业领先水平。兴业证券重申对禹洲“买入”评级。

近日,禹洲集团公布,首八个月,合约销售额为713.76亿元,按年升9.13%,合约销售面积为373.36平方米。平均销售价格为每平方米19,117元,按年升16.5%。另外,截至2021年8月31日,集团累计的认购未签约金额约为9.03亿元。

禹洲表示:强化落实!禹洲以集团总部财务中心为导向,建立完善的财务体系化建设。以财务指标为根本线索,贯穿到投资、营销、成本、回款、盈利等各个指标和节点上,同时在财务管控上,对交付房进行了分级管理,明确交房的奖罚,建立交付风险等级体制,建立内防巡查机制。