本文来自:天风期货研究所,作者:胡佳纯

本周焦点

据中国驻几内亚大使馆消息,9月5日,几内亚发生军事政变。几内亚是全球重要的铝土矿产地,冶金级铝土矿资源储量约为400亿吨,2020年几内亚向全球出口了8240万吨铝土矿,也是我国铝土矿进口的重要来源国。当前几内亚铝土矿开采和运输暂未受到波及,但是政治形势仍不明朗,若后续冲突升级对全球铝土矿供应格局影响几何?

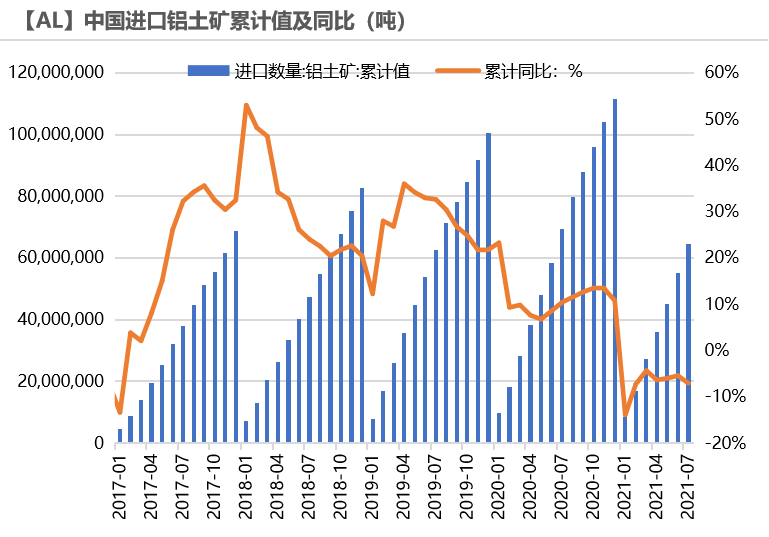

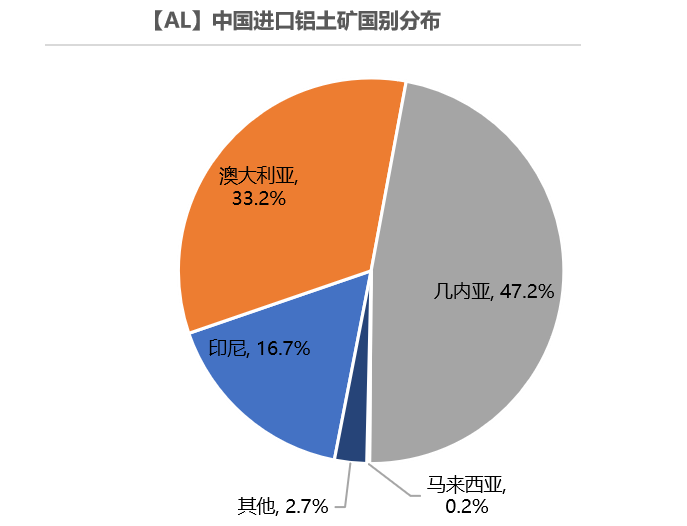

(1)国内格局。2020年我国进口铝土矿11157万吨,其中5267万吨来自几内亚,占比达到47%,位居第一。几内亚矿石是高铝低硅型三水铝石,品位高、相对易开采。目前中国在几内亚投资铝土矿项目的企业,主要为赢联盟、中铝、河南国际、国电投、淄博润迪铝业、新疆众和这6家企业。

几内亚对华出口铝土矿的主力军是赢联盟,更重要的是山东氧化铝厂全部使用进口铝土矿,其中就包含了魏桥旗下的所有氧化铝厂,如果由于政治影响导致几内亚铝土矿开采和出口不畅,未来或造成山东氧化铝厂面临缺矿的局面,采购印尼和澳大利亚的氧化铝意愿会增强。

相比之下,中国铝业除了拥有海外铝土矿资源18.1亿吨,国内现有可采铝土矿资源储量约2.35亿吨,旗下氧化铝产能接近1940万吨,分别使用进口矿与国产矿的比例约为1:1,国产矿石供应相对充足并维持较长一段时间,部分进口矿生产线可以通过技改转为国产矿生产,但是原料趋紧将进一步抬升氧化铝成本。

(2)海外格局。海外龙头铝企在几内亚布局的也不在少数,其中包括俄铝、美铝、EGA、Alufer等铝企,投资体量不亚于中国铝企,年产量合计接近5000万吨,政治局势动荡对海外矿石供应影响也不容小觑。

操作建议及逻辑:逢低做多。目前氧化铝厂也在上演限电和能效双控“接力”的剧情,叠加铝土矿受政治风险扰动,助推氧化铝价格站上3100元/吨,接近2019年5月的水平,电解铝成本端在不断抬升。电解铝社会库存延续小幅下降,尽管云南传出限电好转的消息,但是9、10月大量起槽复产的可能性较低,能效双控的达摩克利斯之剑始终高悬,电解铝运行产能预计将维持在3800万吨附近。旺季还没有启动现象,大型铝材加工企业开工维持弱势,中小企业的畏高情绪仍存,等待消费边际好转带动库存去化,铝价将延续强势。

风险提示:1.疫情恶化;2.新增、复产加速释放;3.需求大幅不及预期。

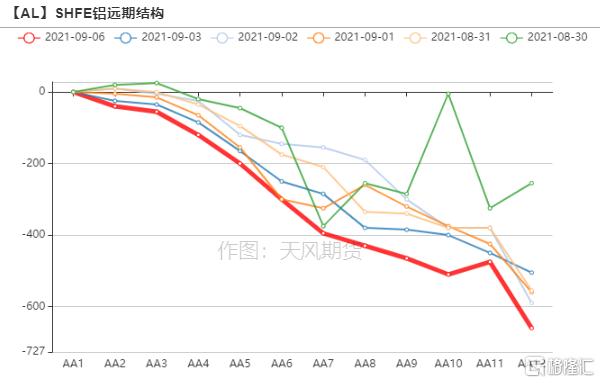

行情回顾:供应事件频发,沪铝涨势如虹

供应事件频发,沪铝涨势如虹

上周铝价延续上涨趋势,刷新十五年新高,供应突发事件接踵而至,新疆、广西面临限产,发改委发布通知要求严禁对电解铝行业实施优惠电价政策,刺激铝价大涨突破21500元/吨。

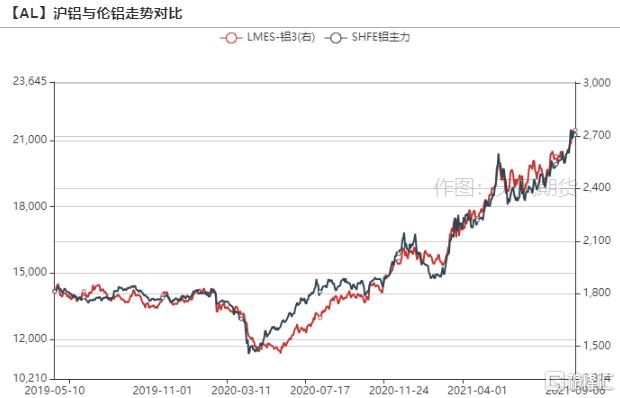

海外方面,非农就业数据不及预期,美国8月新增非农就业人口23.5万人,前值94.3万人,市场预期75万人。失业率5.2%,前值5.4%,市场预期5.2%。美元指数连续第六个交易日下跌,伦铝收于2733美元/吨,周涨幅3%。剔除汇率影响后的铝沪伦比值在1.197附近,进口窗口微微开启。

云南限电好转,进口窗口开启

云南限电边际好转,复产规模有限

云南传出限电情况好转消息,电解铝厂白天照常限负荷,晚上可以恢复,云铝海鑫有起槽准备,预计复产4万吨。

年底再度进入枯水期,水电存在紧缺可能,云南电解铝厂得以喘息的时间有限,料难以大规模复产。

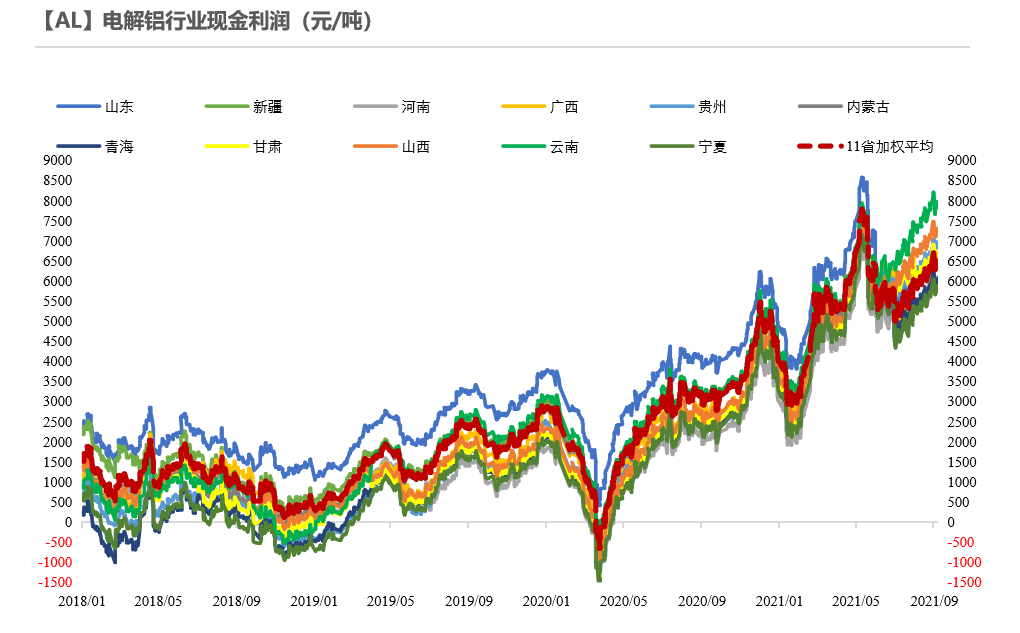

成本中枢抬升已成定局

国家发展改革委印发《关于完善电解铝行业阶梯电价政策的通知》(以下简称《通知》),要求完善阶梯电价分档和加价标准,严禁对电解铝行业实施优惠电价政策,加强加价电费收缴工作。

近期氧化铝、电力成本同步抬升,电解铝行业现金成本达到15000元/吨以上,全国加权平均现金利润约6500元/吨。

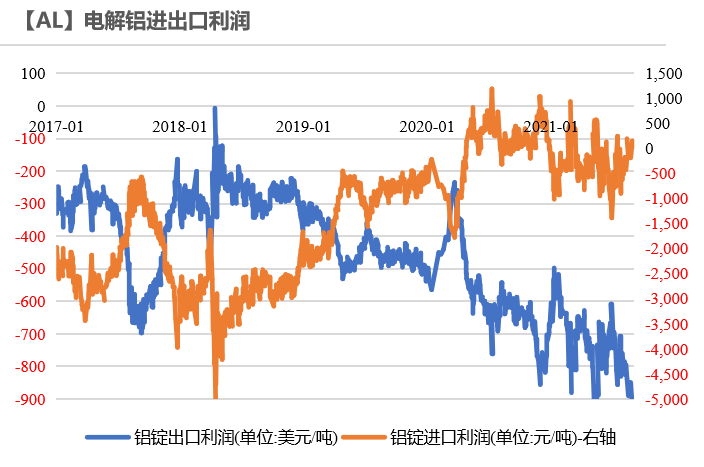

沪伦比值震荡走强至进口窗口开启

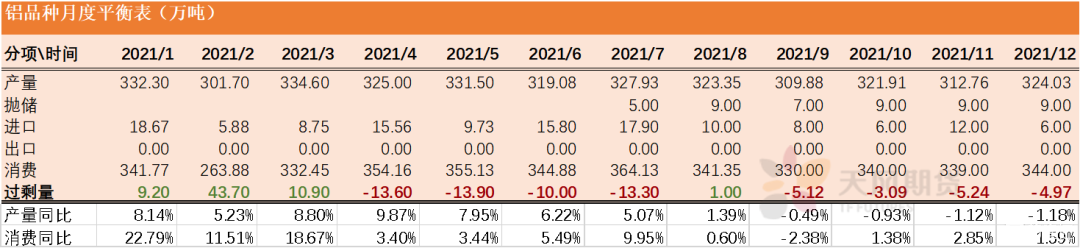

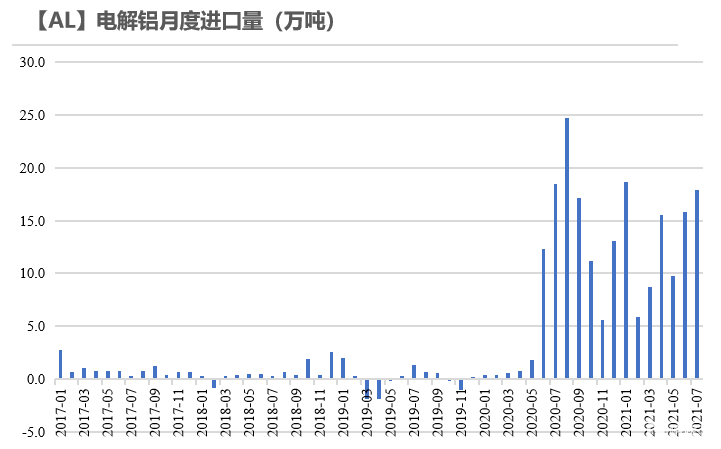

2021年7月,电解铝进口17.9万吨,环比增长13.29%。分国别来看,自印度和俄罗斯分别进口10.53万吨和3.38万吨,占比59%和19%。1-7月国内累计进口92.18万吨,累计同比增长165.86%。

沪伦比值震荡走强,行至1.197,电解铝进口窗口微微开启。截至8月28日当周,上海保税区铝锭库存增长至12.1万吨,库存连续第12周增长。

供需双弱,铝锭延续去库

硅镁涨势如虹,加工企业成本大增

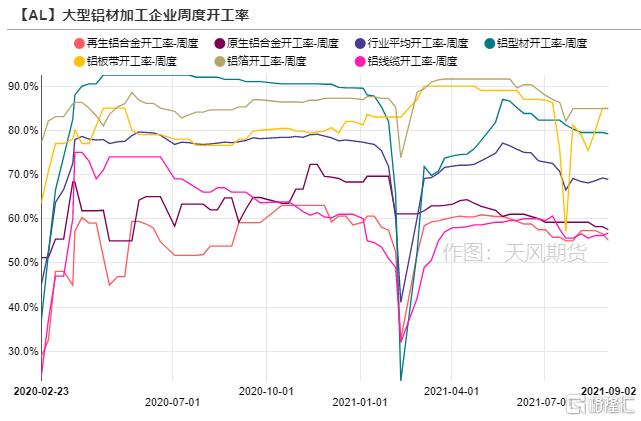

上周,龙头铝加工企业周度开工率小幅下降0.3%至68.9%。分类型来看,由于山东环保督察,当地再生铝厂停产,再生铝合金开工率下降1.5%。由于硅和镁等中间合金的价格大涨,导致原生铝合金企业成本大增,亏损范围扩大,开工率下降0.7个%。铝线缆开工环比增长0.6%,江苏某企业九月份交货订单比较集中,企业略有增产,其他企业排产基本持稳。

整体来看,铝价运行高位,中间加工商普遍按需刚性采购,后续还需关注硅、镁价格波动和金九银十消费情况。

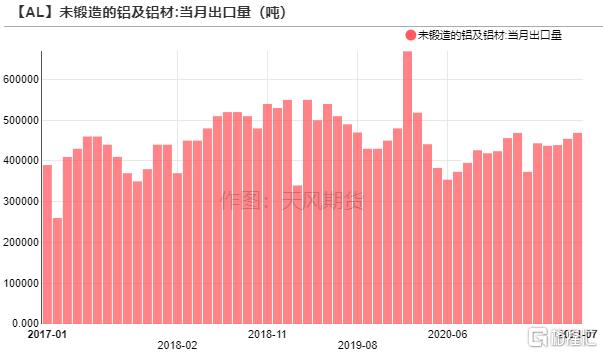

7月铝材出口表现尚可

2021年7月,未锻轧铝及铝材出口46.9万吨,1-7月累计出口308.5万吨,累计同比增长12.7%。随着海外经济回暖,对铝材需求明显走强,但是集装箱短缺、海运费高企等因素抑制出口订单,以及国际贸易摩擦频发,导致出口量难以大增,月均出口量预计维持在45万吨的水平。

社会库存接近去年同期水平

9月6日,电解铝社会库存下降0.5万吨至74.4万吨,无锡及巩义地区贡献主要降幅,到货量稳定同时出库表现尚可;南海地区库存表现小幅积累,主因周末有西北地区铝锭到货。而铝锭周度出库量尚可,为11.84万吨,环比下降0.63万吨。上期所铝仓单降至7.6万吨。

棒厂集体上调加工费

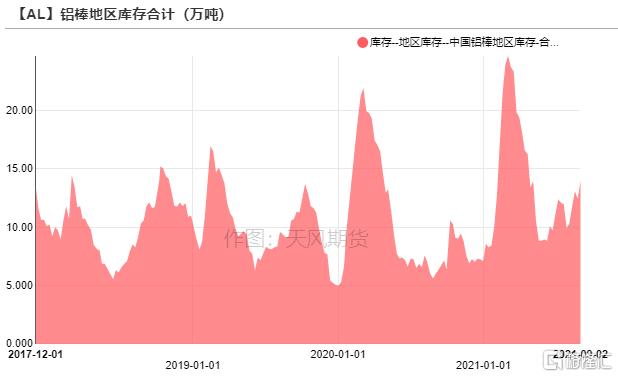

铝棒库存积累1.46万吨至13.9万吨,型材需求萎靡,采购商畏高情绪再起,接货有限。由于硅、镁等原材料大幅涨价,近日山东、内蒙古多家铝棒厂对外宣已上调铝棒加工费,其中6063加工费上调150元/吨,6061上调350元/吨。

报告来源:天风证券股份有限公司

报告发布时间:2021年9月6日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。