随着城市人口的继续扩张,城镇化率进一步提升,以及居民收入水平的提升,给商管市场带来了巨大潜力。根据弗若斯特沙利文,未来三年我国商业运营服务商在管建筑面积接近10亿方、商场总数超过8000个,年复合增速超过11%,是一个保持较快增长的千亿级市场。

但近年来,商业地块的平均楼板价因为房地产开发的高杠杆影响下水涨船高。再加上疫情对线下消费的干扰,成本方面不断承压,商场成绩是否出色的关键已经向商场运营能力转移。特别是因为土地配套条件配置的一些社区级商业,因为普遍规模较小,较难容纳多业态、高质量的经营,对于消费者的吸引力的不断下降,愈加考验物业方的运营能力。在充足市场空间的驱使下,宝龙商业作为行业内知名的聚焦商管业务的公司,成为了这其中最为稀缺的标的。

一、商业运营为主,住宅物管为辅,多维度推动营收增长飞轮

8月18日晚,宝龙商业发布截至2021年6月30日止六个月的中期业绩公吿。

按公吿所示,宝龙商业录得总收入为11.7亿,同比增长34.8%。其中,商业运营服务收入和住宅物业管理收入分别占比80.5%和19.5%,分部业务板块所对应的同比收入增速分别为48%和109%,极为亮眼;本集团净利润约为人民币2.05亿元,同比增加了41.3%。合同负债为4.1亿,但这是由于业务发展迅速,客户预付款项的增加,而非实际负债。

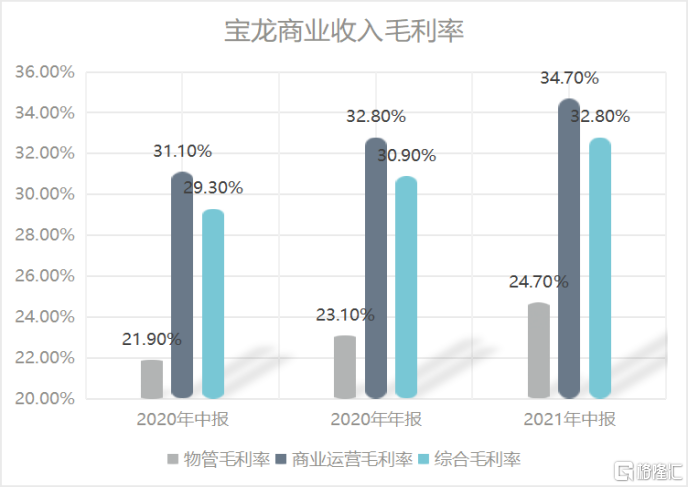

从收入结构上具体来看,宝龙商业收入来源为两部分,即商业运营服务与住宅物业服务,其中主要收入来源依然是商业运营服务,两大业务长期维持着“二八开”的稳定格局。物业管理和商业运营利润率在2020年大幅提升后,在21年上半年仍保持着极高的增长活力。其中物业管理的毛利率由2020年底的23.1%提升至24.7%,商业运营毛利率由32.8%提升至34.7%,公司综合毛利率和净利率分别由30.9%、16.0%增长至32.8%、17.5%。

(数据来源:公司半年报,经格隆汇整理)

商业运营主要分为三块业务,其中最关键的落脚点为商业运营管理服务,其营收占商管板块营收的74.7%,主要包括了物业管理服务、租户管理和收租服务以及其他增值服务;这部分收入的增加,以及占比的提升,主要是来自两部分,一部分是新交付的面积增加带来收入的增加;另一部分是存量物业坪效的提升带来整体收入的提升。考虑到未来宝龙地产会持续交付新的商业物业为其输血,加上公司自身的轻资产外拓以及坪效的持续提升,笔者看好这部分业务在未来保持持续的增长。

住宅物业管理业务虽然仍以基础服务为主,但是增值服务的比重也在逐步增加。并且截止2021年6月30日,宝龙地产的总土地储备约为3780万平方米,这个面积在未来5年内有机会逐步转化为宝龙商业住宅物业管理板块的合约面积,给予住宅物管更大的增长动能。

另外,截至2021年6月30日,其有71处已开业零售商业物业,总已开业建筑面积约为880万平方米;已签约零售商业物业126个,总合约建筑面积为1350万平方米。除上述签约项目外,宝龙商业还与7个零售商业物业的业主方达成初步合作意向(尚未签定合约),总建筑面积约为0.6百万平方米。合管比为1.53,高于行业平均水平。合管比作为一个领先指标,起到的是发现预期的作用,体现的是物管公司营收增长的加速度,是公司未来增长天花板的下限,蕴含着巨大的势能。

因此,笔者认为公司在这两块业务的发展,无论从总体的规模扩张方面,还是从内部业务结构,甚至是业绩增长弹性方面,都有机会持续给市场带来惊喜或超预期的表现,从多方面转动增长飞轮,实现全面稳定的前行。

二、商业运营战略方向的前瞻性及全面性

公吿显示,宝龙商业在2021上半年商业运营服务录得总收入为7亿,同比增长34.5%,来自于长三角的收入分别为4.71亿,占商业运营服务总收入67.3%。从公司目前项目布局看,截至2021年6月30日,公司已开业的零售商业物业合计71个(包含收并购的星汇),其中位于长三角地区的占比超过6成。

到此,宝龙商业的整体基本战略方针,已经清晰地显现在眼前:1+1+n战略聚焦核心城市群,并以宝龙广场为核心,打造全产品线多样化矩阵。

1+1+n战略是“长三角+大湾区+机会型优质地区”。长三角与大湾区作为三大都市圈之二,伴随着中国房地产市场的都市圈化特征将进一步凸显。城镇人口增量最多的三个城市群依次是长三角、京津冀、大湾区,增量人口在4000万左右,增量比重占到44%。2018年长三角地区人均可支配收入达到5.3万元/年,领先全国平均水平3.9万元/年。更高的收入水平通常对应更强的消费能力与潜力,能承载更多的商业综合体。宝龙商业布局核心城市群可以有效分享两大核心城市群城市发展红利。

然后我们再来看,从各线城市零售业态空置率的角度出发。2019年一二线城市商业广场空置率维持在10%以下,四五线城市空置率处于较高水平。这是由于低能级城市的消费水平相对较低,消费群体对价格敏感程度更高。而线下零售的普遍商品价格水平在租金等各方面成本端的施压下,处于较高水平。这两者之间的不对称导致的低能级城市商业区的运营较一二线城市更为困难。公司在管的商业运营项目毛利率情况也显示,2016年至2019年H1长三角区域拥有最高的毛利率,并逐年提升,其他区域毛利率略低。

(数据来源:锐观咨询、开源证券研究所)

而后就是以宝龙广场为核心,全产品线的多样化矩阵。宝龙商业以旗舰产品宝龙广场为基石,多方向拓展,以实现各个等级消费群体细分市场的精准定位。截止2021年6月,公司在运营商场71个,宝龙商业在所打造的五大品牌矩阵产品(包括宝龙一城、宝龙城、宝龙广场、宝龙天地、宝龙星汇)的平均出租率为98.7%、98.6%、91.9%、89.6%、91.2%,公司整体水平约92.3%。创下了历史新高,成为了这份业绩公吿数据中最为超预期的地方。在全产品线全覆盖的优势下,未来整体收入水平有望继续提升。

三、数字化生态赋能

宝龙商业一直以来都致力于数字化的展开,从2006年的PD平台,到2015年的宝龙滴滴卡APP,还在2018年与腾讯子公司腾闻结为战略合作伙伴,推出纽扣计划。2021年5月27日更是展开大动作,宝龙商业的全资附属子公司上海嘉绱与腾讯,以及上海悦商共同签订增资协议,分别向上海悦商出资5千万元。宝龙商业负责业务和经验的投入,腾讯负责引入技术,双方一同通过上海悦商打造一个融合存量资产管理、投资、消费者和商户服务的超级智能化场景。

宝龙商业建立数据平台是其向前迈进的必经之路。其主要目的有三:一是提高管理效率、管理水平;二是充分挖掘数据价值,提升招商运营能力;三是提高客户体验。在物业管理层面,商业物业管理面临的场景更复杂,服务产品更加非标准化服务要求的响应速度更快,对数字化的要求也更高。在场地运营方面,由于公司项目布局相对集中于长三角地区,网络效益较强,借助大数据分析,有助于刻画用户画像,充分挖掘客户价值。对于品牌管理、租金定价、提升用户粘性、构建生态具有积极的意义。在客户层面,完善的零售体系、购物配套系统,更是对体验感的进一步加深,对客户群体的有效吸引。

四、总结

宝龙商业作为物管行业,聚焦商管赛道最前端的企业。展现了其优秀的变现能力,以及其宏观层面的清晰地战略远见。并且,其承接的来自母公司宝龙地产大量优质的商业项目管理资源,是多数商业及物业服务公司难以获取的优势。在这难以招架的组合拳下,宝龙商业建立了一条属于自己独一无二的护城河。而不是与其他物管企业一样,同质化地利用用户高昂换用物业成本的方式,来奠定自己的市场份额。目前,宝龙商业在经历了物业板块整体的下跌后,PE(TTM)为30.32倍。而我们横向对比一下商管赛道的其他两位,华润万象生活以及中骏商管,PE(TTM)分别对应96.44倍、44.86倍。可以看到,宝龙商业还是处于一个较低的区间内,其内在价值值得我们来关注。