本文来自:摩根士丹利,作者:邢自强

疫情的局部反复和宏观审慎政策的作用下,二季度经济复苏力度低于预期,两年复合平均GDP增速大约保持在5.5%,仍低于疫情前的潜在增速,尤其是私人消费和制造业投资的复苏步伐慢。笔者认为,中国去年底开始的政策“正常化”已经完成,进入了政策微调期,下半年财政有发力空间,结合货币灵活调整配合,社会融资条件有望企稳,保持经济复苏稳健。

上半年经济复苏喜中有忧

疫情后中国经济复苏结构较不平衡,私人部门的消费和投资一直滞后,迟迟未能完全接过复苏的接力棒,特别是自一季度因为”就地过年”消费出行活动有些放缓,二季度依赖消费复苏步伐似乎仍乏力。我们的研究揭示了背后原因,有助于厘清下一步政策走势。

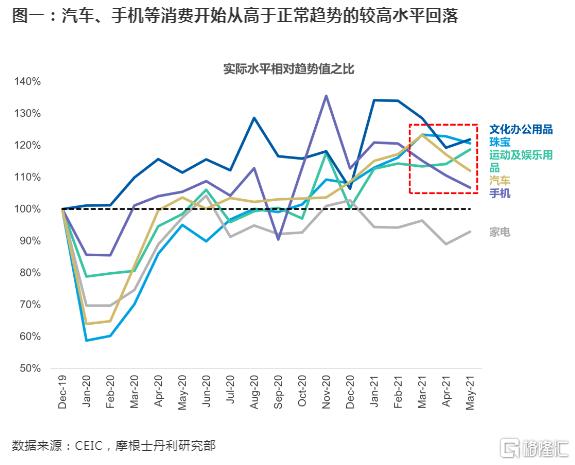

首先,消费为何增速不及预期?实物消费透支后开始从高处回落,服务消费受疫情和就业的影响依然滞后。扣除价格因素的社零增速实际平均增速从3月的4.4%跌至4-5两月的2.8%,主要原因之一是汽车、手机等大件商品的消费由于去年疫情居家期间相关需求已近透支,当前开始从高于正常年份趋势的较高水平回落,这是正常、合理的。4-5月二者的两年平均增速分别从一季度的17%和7.3%回落到了11.6%和6.3%。即便如此,两者对整体社零相对趋势值的正向拉动作用仍高达1.6个百分点,后续仍有”常态化”空间。

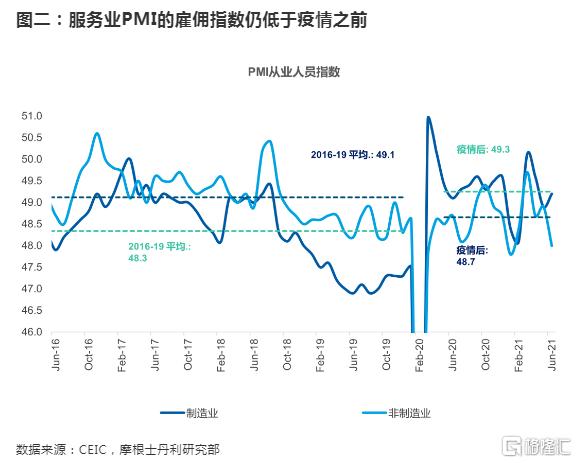

服务业消费方面,由于疫情反复和输入式变种病毒的威胁,线下娱乐、餐饮、旅游、出行等板块迟迟未能恢复至疫情前的水平。光餐饮一项,就贡献了整体社会零售的疲软幅度(以跟趋势值的偏离程度来衡量)的约1/4,是最大的拖累因素。这些部门的雇佣意愿因此相对低迷。目前,服务业PMI的雇佣指数始终疲弱,低于疫情之前,与制造业PMI的雇佣指数的强势形成鲜明对比。服务业复苏瓶颈和就业不充分恢复之间可能已经形成了负反馈循环,两者均难以完全恢复到疫情前水平,使得不同收入群体呈现K型复苏。在微观上的体现就是高级轿车和珠宝等高端消费旺,而中低端消费相对疲弱,这也属于全球疫情后的普遍现象。

其次,成本压力下,制造业投资修复的进度偏慢。年初以来,除了输入性的成本压力可能影响了资本开支的节奏,制造业投资低于预期的另一个原因可能是消费乏力。将制造业按消费、出口、大宗商品大致分类,消费相关领域的投资在疫情后显著走低。

最后,上半年,可能出于抓住出口强劲的”窗口期”下,宏观审慎措施和监管紧缩尽量前置,也带来了社会融资总量的增速回落显著,因此,基建和房地产投资的回落也成为预料之中。譬如,以水泥出货量作为建筑活动的微观表征之一,二季度以来的下跌幅度远超季节性。

下半年政策进入微调,社融有望企稳

以上分析显示,经济复苏的下半场比预期更为崎岖,房地产活动如期放缓,私人消费和制造业投资仍面临掣肘。即便如此,笔者对下半年经济仍不悲观。中国经济在全球总体仍属于优等生,以上属于进取中的烦恼。更何况,中国去年至今已率先政策恢复常态,其政策空间远高于其他刺激政策竭泽焚薮的发达经济体。

首先,今年被明显后置的财政支出,有望在三季度开始发力。譬如上半年地方政府专项债发行进度不到全年额度的30%,远低于过去两年同期的65%。未来数月,加快地方债的发行,可为十四五期间的重点都市群的高质量基建护航,带动经济企稳。

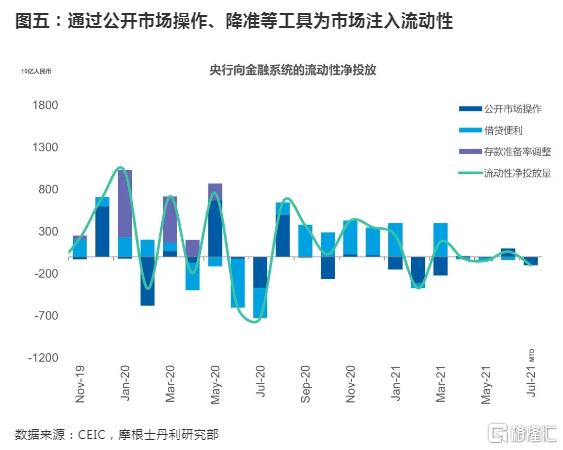

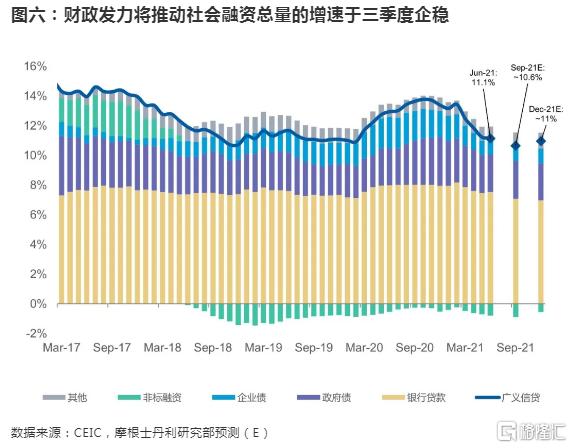

货币政策方面,央行在7月9日宣布全面降准,显示去年下半年开始的货币信贷的常态化过程已正式完成,后续政策将更趋灵活,适时前瞻微调,在保持总体稳健之余加强流动性,配合财政发力和地方转向债发行。财政发力,货币微调也将推动社会融资总量的增速于三季度企稳,略低于名义GDP增速,信贷条件紧缩最显著的时期或将逐步过去。但笔者认为政策不会以牺牲金融稳定、放松宏观审慎措施为代价。当前的政策微调,并不意味新的全面宽松周期即将开启。

这一政策取向下,下半年经济如何走?虽然类似去年经济复苏初期的中国”一枝独秀”状态难再现,但仍有潜力释放。除了基建投资可望在财政微调下温和反弹,制造业投资也有后劲,尤其是考虑到中下游企业的成本压力可能在边际上有所缓解。但服务业和就业能否迎来全面复苏,则取决于疫苗的接种情况,是否能逐步改善目前的防疫模式,做到即便疫情零星反弹,也不影响消费和就业。若未来每日疫苗接种量维持在1000万剂,则中国有望在年底前实现目标群体完全接种。这将有助于建立起免疫屏障,降低当前间歇式封控管理的必要,从而有助于消费和就业市场形成正反馈循环,将下半年经济保持在5.5%以上的两年复合增速上。相反,接种率放缓或免疫逃逸效应更强的新变种的出现,则可能给服务业消费和整体就业复苏带来天花板,使得经济潜在产出的轨迹较疫情前小幅向下平移。