本文来自:朱启兵宏观研究

摘要

海外宏观数据跟踪

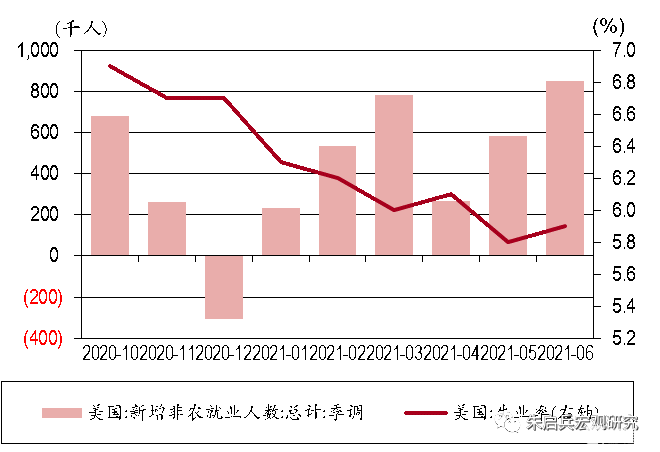

美国6月非农就业增加85.0万人,高于预期的新增72.0万人,前值为增加58.3万人(上修后);6月失业率为5.9%。从失业结构看,主动离职者和重新进入劳动力市场人数的增加是6月份失业率走高的主要原因。从就业端看,6月份美国就业人数为1.51亿人,较前值小幅减少1.8万人,非农就业大增而就业人数几乎不变的现象令人疑惑。我们认为此现象原因为6月份美国自雇佣者/私人家庭工作者人数和无薪假人员数量大幅降低,从而抵消了公司非农就业和农业就业人数的大幅增加,这或意味着大量劳动者正重新进入劳动力市场,因此6月失业率走高或许是一个“好现象”,未来数月美国劳动力供给瓶颈现象或进一步缓解。从各行业的非农就业新增人口看,6月非农就业新增基本集中在休闲和酒店业、专业和商业服务、零售业和教育与保健服务业,建筑业和汽车及零部件制造业本月就业相对疲软。从就业恢复比率看,截至6月商品生产部门疫情导致的失业已恢复70.43%,服务生产部门就业恢复比率为73.93%。各行业中恢复比率较高的有:运输仓储业(86.28%)、建筑业(80.30%)、零售业(87.35%)等,私人部门总体就业恢复比率为73.33%。

疫情数据跟踪

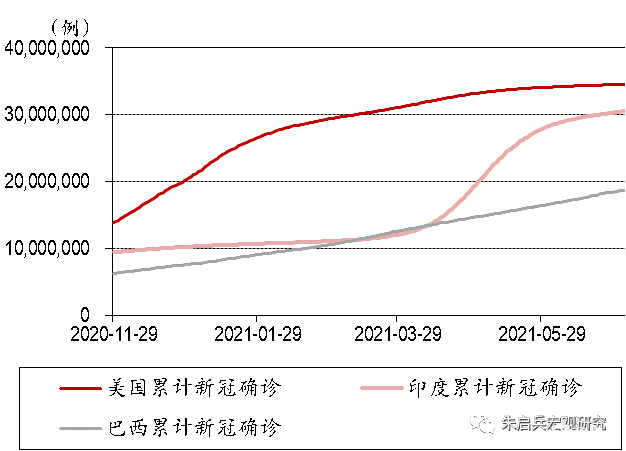

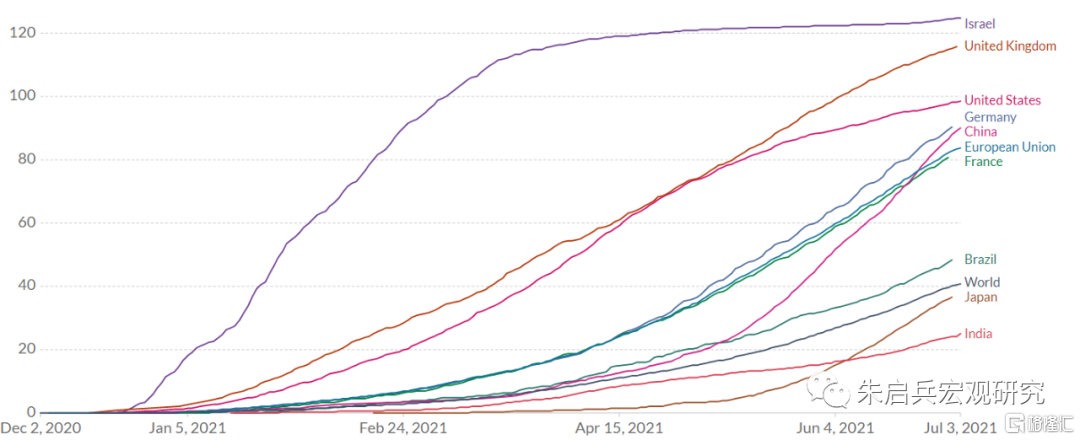

截至7月4日,据约翰霍普金斯大学统计,新冠疫情全球累计确诊183,562,499例,其中全球有28个国家确诊超100万例,确诊人数前三的国家分别是美国(33,714,928例)、印度(30,545,433例)和巴西(18, 742,025例);印度疫情尤为严峻,但近一周每日新增确诊病例回落至10万例以下。疫苗接种方面,截至7月3日,以色列接种速度一枝独秀,当前其每百人接种剂数达125剂;第二梯队为英国与美国,每百人接种剂数分别为116和98剂;第三梯队为欧盟国家,欧盟当前每百人接种剂数为84剂,其主要国家德国与法国分别为90与80剂,美欧疫苗接种进程明显收敛。

风险提示:全球经济恢复速度偏慢;全球疫情控制不及预期;全球刺激政策不及预期。

正文

海外经济数据跟踪

6月美国非农就业数据小超预期。美国6月非农就业增加85.0万人,高于预期的新增72.0万人,前值为增加58.3万人(上修后);6月失业率为5.9%,高于前值5.8%。6月份商品生产、服务生产和政府部门就业均环比上升。美国6月份政府部门增加就业18.8万人,前值为增加6.7万人;私人商品生产部门6月份非农就业增加2.0万人,前值为增加1.9万人;私人服务生产部门6月非农就业增加64.2万人,前值为增加49.7万人。

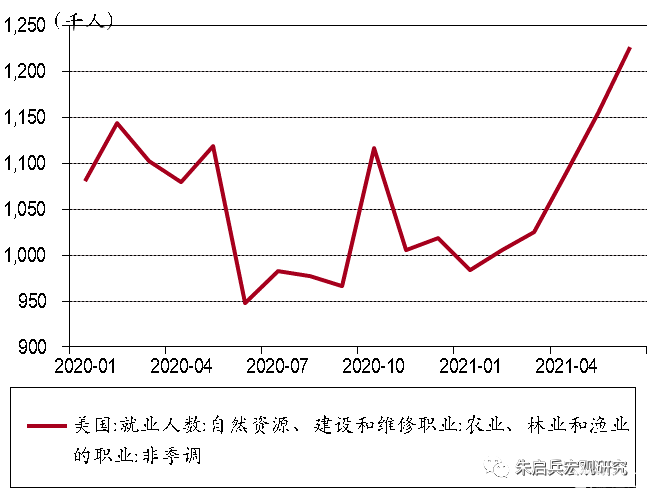

从失业结构上看,6月美国总失业人数为948.4万人,较前值931.6万人有所回升;被动离职者(job losers)和完成暂时性工作人数为578.7万人,低于前值的584.1万人,其中暂时性失业人数为181.1万人,低于前值182.3万人,永久性失业人数为318.7万人,低于前值323.4万人;主动离职者(job leavers)人数为94.2万人,较前值增加16.4万人;重新进入劳动力市场者(reentrants)人数为229.8万人,较前值增加14.9万人;新进入劳动力市场者(new entrants)人数为49.4万人,较前值减少3.1万人。因此,从失业结构看,主动离职者和重新进入劳动力市场人数的增加是6月份失业率走高的主要原因。从就业端看,6月份美国就业人数为1.51亿人,较前值小幅减少1.8万人,非农就业大增而就业人数几乎不变的现象令人疑惑。从统计口径看,就业人数和非农就业人数的差异主要有四点:1. 就业人数统计包括了农业工人、自雇佣者和私人家庭工作者;2. 就业人数统计包括无薪假(unpaid leave)人员,而非农统计不包括;3. 就业人数统计仅包括16岁以上人口,而非农统计无年龄限制;4. 就业人数统计无重复计算,而非农统计可能包含重复计算(一个人可能同时在两家公司任职)。假如忽略年龄和重复计算的差异,就业人数不变而非农就业人数大增的原因可能有两个:农业和自雇佣人数大幅降低或无薪假人员大幅减少。但数据显示,6月份美国农业就业人数达122.7万人,不仅高于前值的115.5万人,甚至已经超越了疫情前的水平,这表明6月份美国自雇佣者/私人家庭工作者人数和无薪假人员数量大幅降低,从而抵消了公司非农就业和农业就业人数的大幅增加,这种现象或意味着大量劳动者正重新进入劳动力市场,因此6月失业率走高或许是一个“好现象”,未来数月美国劳动力供给瓶颈现象或进一步缓解。

图表1:美国就业数据

资料来源:万得,中银证券

图表2. 美国农业就业人数已经高于疫情前水平

资料来源:万得,中银证券

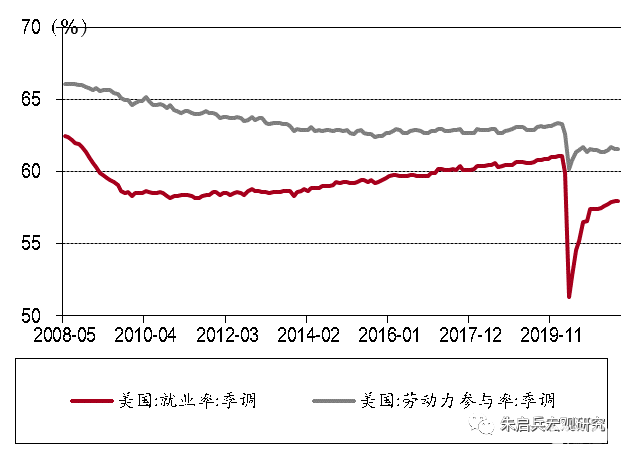

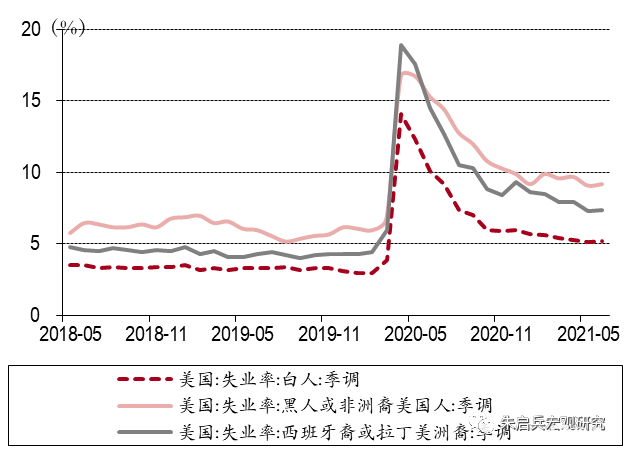

失业率并非美联储唯一关注的就业数据。美联储官员在各种场合讲话中均强调美联储充分就业的政策目标是广泛而包容的,且由于疫情中有大量人群因在过去四周没有找工作而被排除在失业统计中,因此失业率并非衡量就业情况的最佳指标。在观察美国就业情况时我们还需要考虑劳动参与率与就业率(employment population ratio),6月份美国劳动参与率为61.6%,较前值持平;6月份就业率为58.0%,同样与前值持平。在各族裔失业率方面,6月份白人失业率为5.2%,黑人或非裔美国人失业率为9.2%,西裔或拉丁美洲裔美国人失业率为7.4%,均较前值回升0.1%,各族裔之间就业恢复仍不均衡。

图表3:美国劳动参与率与就业率

资料来源:万得,中银证券

图表4. 各族裔失业率走势

资料来源:万得,中银证券

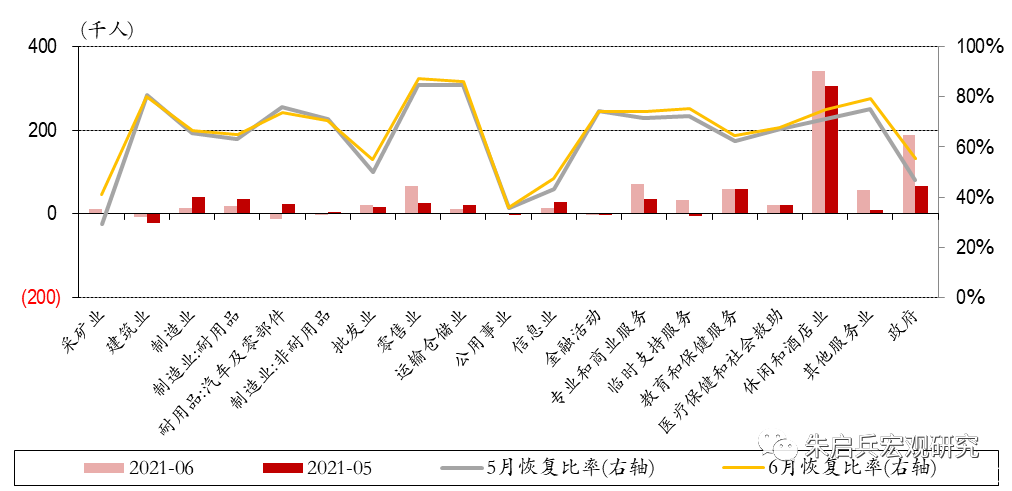

从各行业的非农就业新增人口看,6月非农就业新增基本集中在休闲和酒店业、专业和商业服务、零售业和教育与保健服务业,本月新增就业人数(括号为前值)分别为34.3万(30.6万)、7.2万(3.6万)、6.7万(2.7万)和5.9万(5.9万)。建筑业和汽车及零部件制造业本月就业相对疲软,6月份建筑业新增就业-0.7万人(-2.2万),汽车及零部件制造新增就业-1.2万人(2.3万)。6月份与5月相似,服务就业修复特征明显,有人认为教育行业就业的显著增长或意味着学生重返校园从而使部分需要居家照顾孩子的父母得以重新进入劳动力市场,但当前为美国春季学期之末,“重返校园”解释并不合逻辑。相反,美国劳工部认为教育行业本月就业的增长或与更早时期疫情导致的行业就业疲软有关(故现在少减)。

从就业恢复比率看,截至6月商品生产部门疫情导致的失业已恢复70.43%,较前值69.67%上升;6月服务生产部门就业恢复比率为73.93%,较前值70.58%继续上升。各行业中恢复比率较高的有:运输仓储业(86.28%)、建筑业(80.30%)、零售业(87.35%)等,私人部门总体就业恢复比率为73.33%,前值为70.26%。

图表5:美国各行业新增就业情况及就业回复比率

资料来源:万得,中银证券

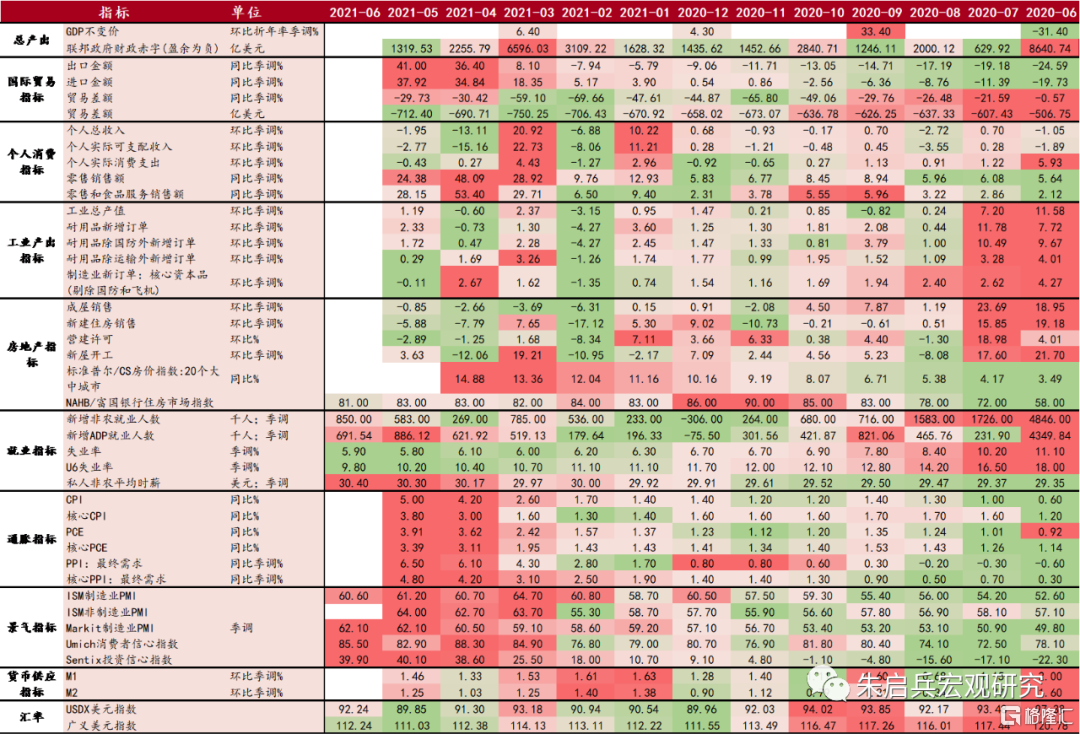

图表6:本周新公布重要经济数据

资料来源:万得,中银证券

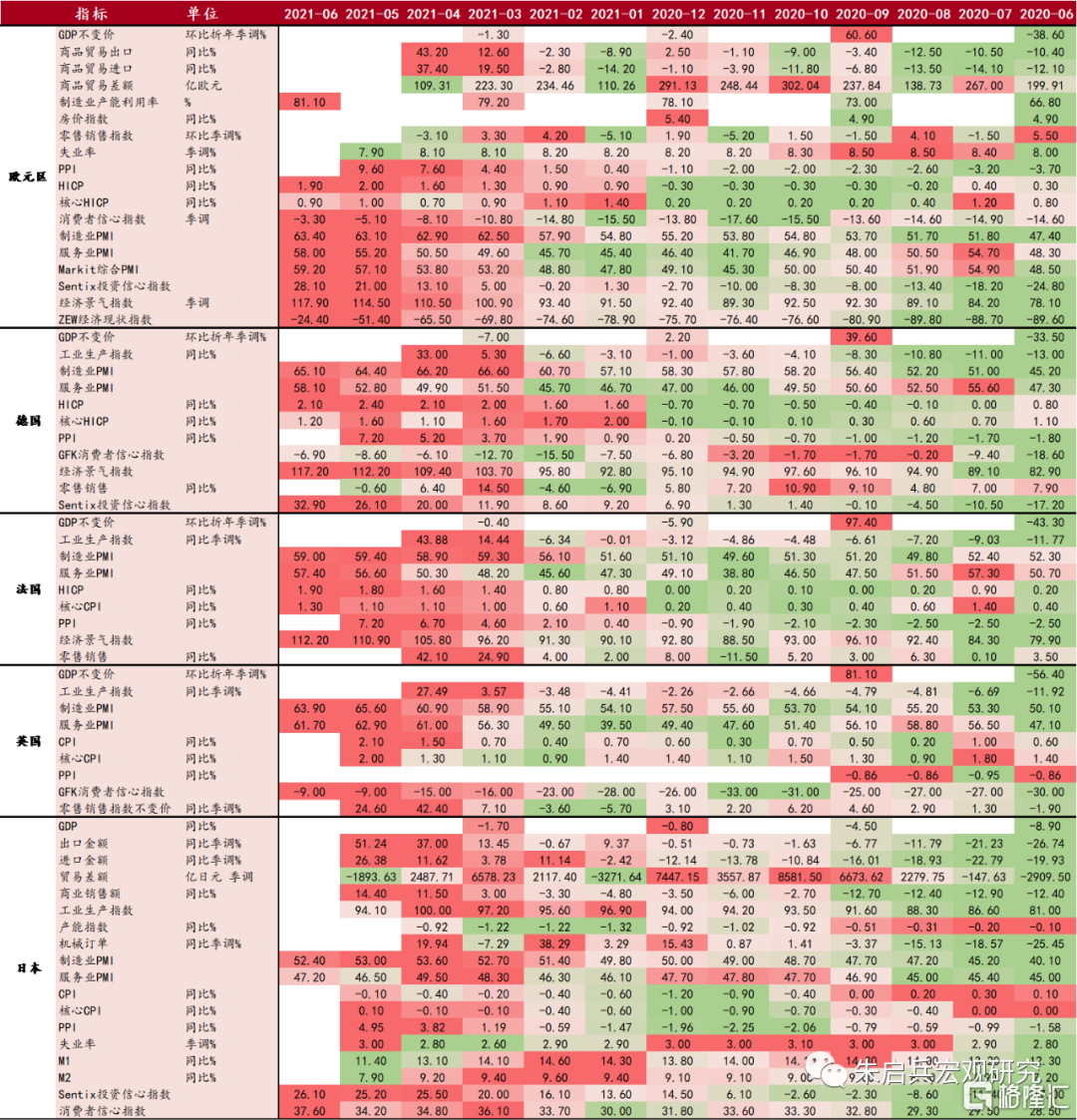

图表7:美国宏观数据热力图

资料来源:万得,中银证券(USDX美元指数数据截至7月2日,广义美元指数数据截至6月25日)

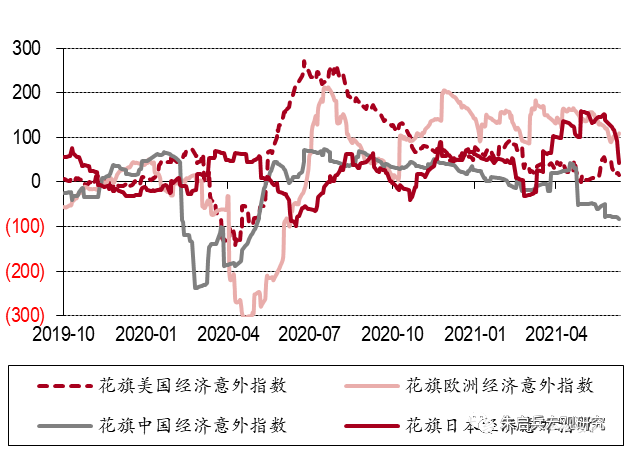

图表8:中美日经济意外指数均下降,欧洲上升

资料来源:bloomberg,中银证券

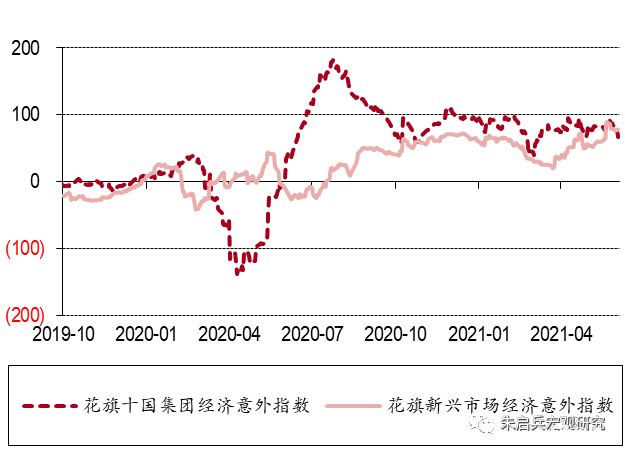

图表9:G10经济意外指数下降,新兴市场上行

资料来源:bloomberg,中银证券

图表10:其他地区宏观数据热力图

资料来源:万得,中银证券

疫情数据跟踪

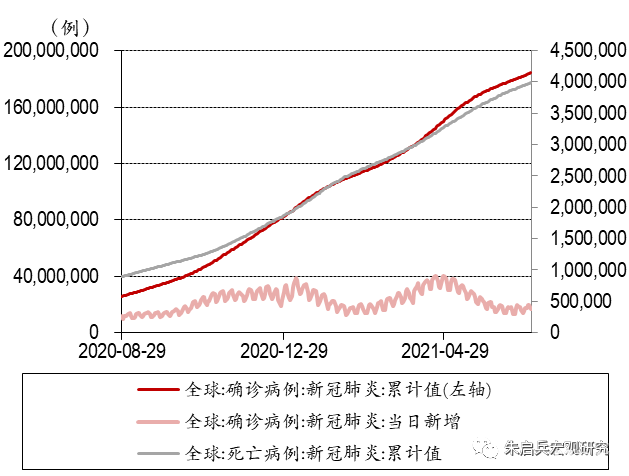

截至7月4日,据约翰霍普金斯大学统计,新冠疫情全球累计确诊183,562,499例,其中全球有28个国家确诊超100万例,确诊人数前三的国家分别是美国(33,714,928例)、印度(30,545,433例)和巴西(18, 742,025例);全球累计因新冠死亡人数达3,972,904人,死亡人数前三的国家分别是美国(605,494例)、巴西(523,587例)和印度(402,005例)。

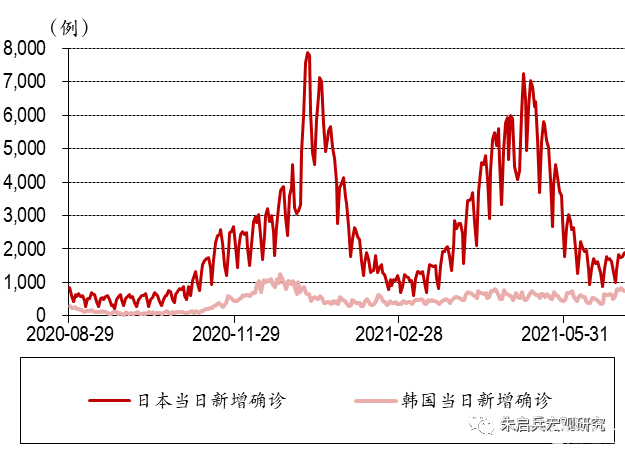

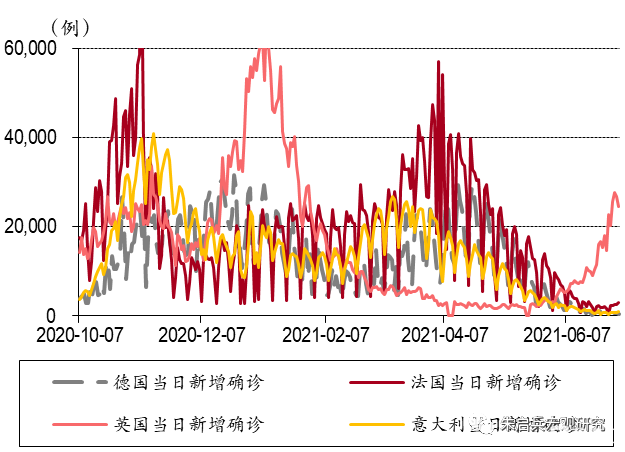

具体到国家层面,日本每日新增病例有所回落,最近一周每日新增2000例以下;欧美疫情近期亦有所缓解,近一周美国和欧元区单日新增均回落至2万例以下。另外,在新兴国家中印度疫情尤为严峻,但单日新增病例已经有所缓和,近一周每日新增确诊病例回落至10万例以下。

疫苗接种方面,截至7月3日,以色列接种速度一枝独秀,当前其每百人接种剂数达125剂;第二梯队为英国与美国,每百人接种剂数分别为116和98剂;第三梯队为欧盟国家,欧盟当前每百人接种剂数为84剂,其主要国家德国与法国分别为90与80剂,美欧疫苗接种进程明显收敛。

图表11:全球疫情继续蔓延,每日新增数目反弹下降

资料来源:万得,中银证券(疫情数据截至7月3日)

图表12:日本每日新增确诊数量下降

资料来源:万得,中银证券(疫情数据截至7月3日)

图表13:欧洲疫情好转

资料来源:万得,中银证券(疫情数据截至7月3日)

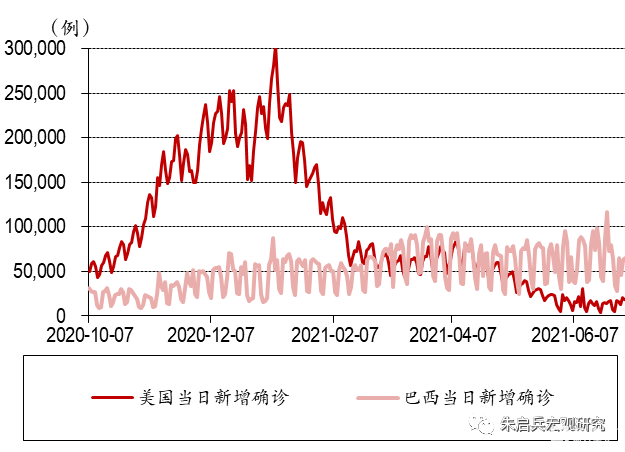

图表14:美国第三波疫情回落,巴西每日新增起伏

资料来源:万得,中银证券(疫情数据截至7月3日)

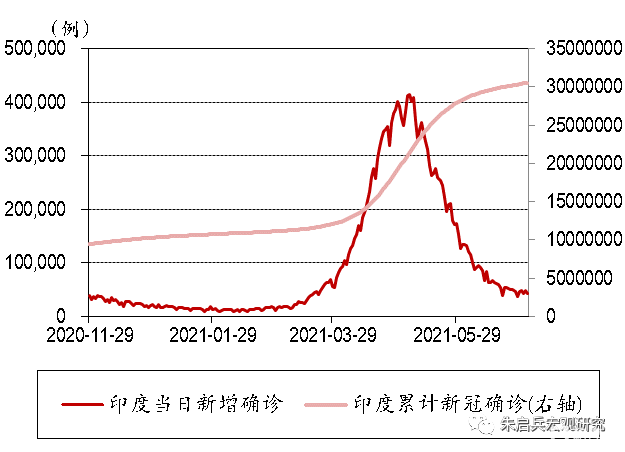

图表15:印度每日新增确诊已大幅下降

资料来源:万得,中银证券(疫情数据截至7月3日)

图表16:世界累计确诊前三国家

资料来源:万得,中银证券(疫情数据截至7月3日)

图表17:全球疫苗接种情况(每百人接种剂数)

资料来源:OurWorldinData,中银证券

央行及流动性数据跟踪

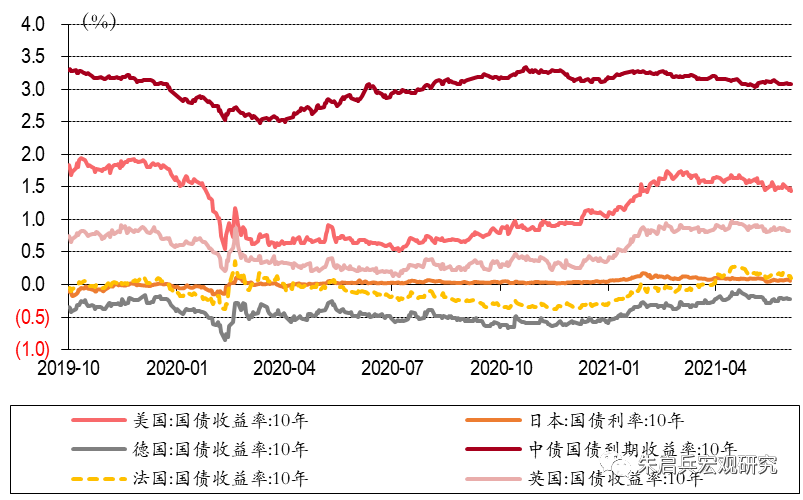

图表18:欧美日10年债券利率下行,中国10年期国债收益率震荡持平

资料来源:万得,中银证券

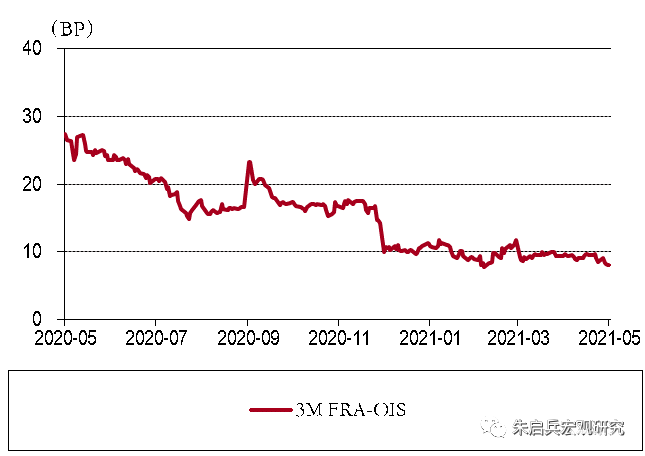

图表19:FRA利差本周下降

资料来源:Bloomberg,中银证券

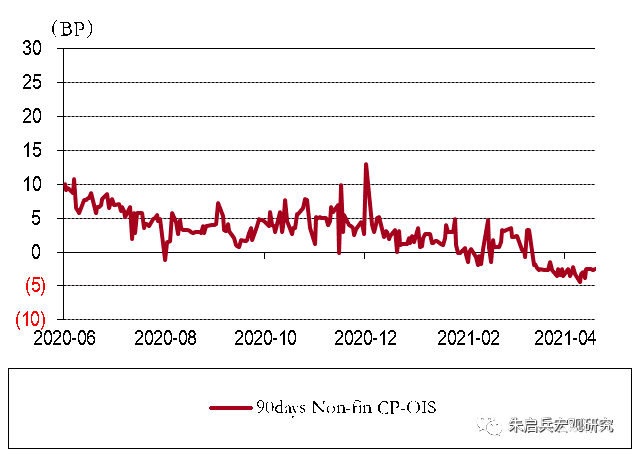

图表20:CP-OIS利差本周基本持平

资料来源:Bloomberg,中银证券

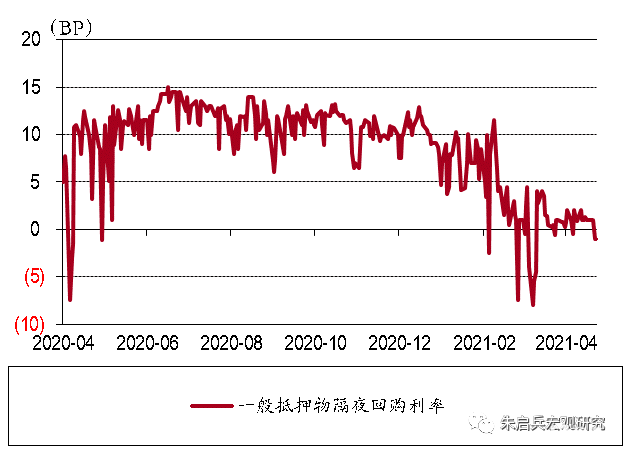

图表21:一般抵押物隔夜回购利率本周下降

资料来源:Bloomberg,中银证券

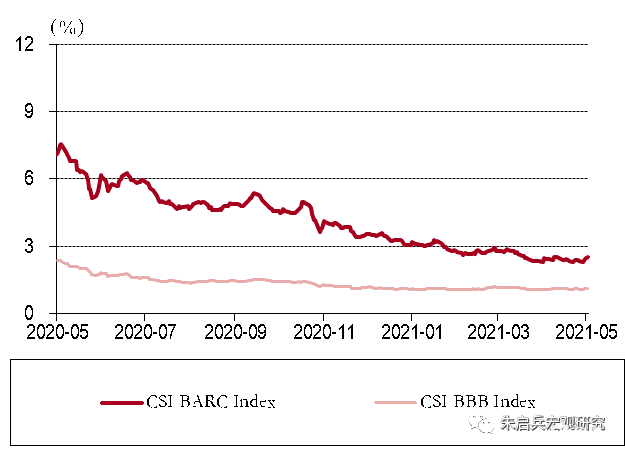

图表22:高收益债和投资级利差本周走阔

资料来源:Bloomberg,中银证券

主要大宗商品数据跟踪

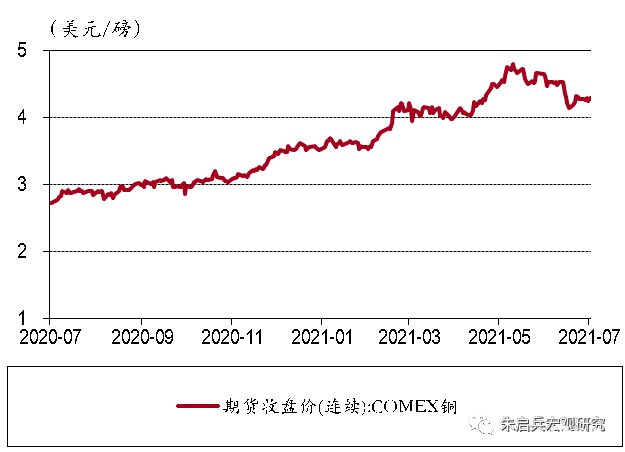

图表23:本周期铜价格基本持平

资料来源:万得,中银证券

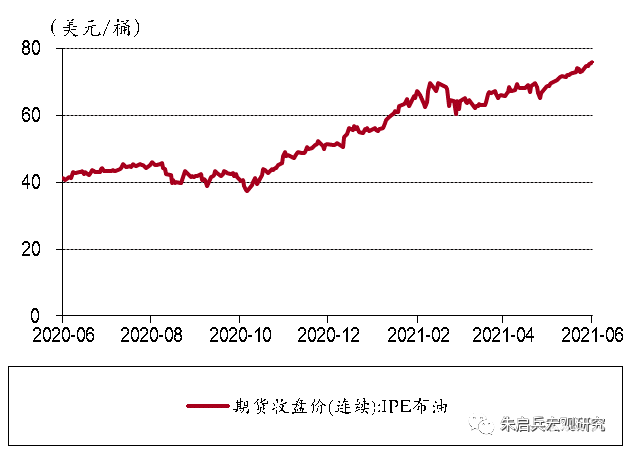

图表24:油价本周基本持平

资料来源:万得,中银证券

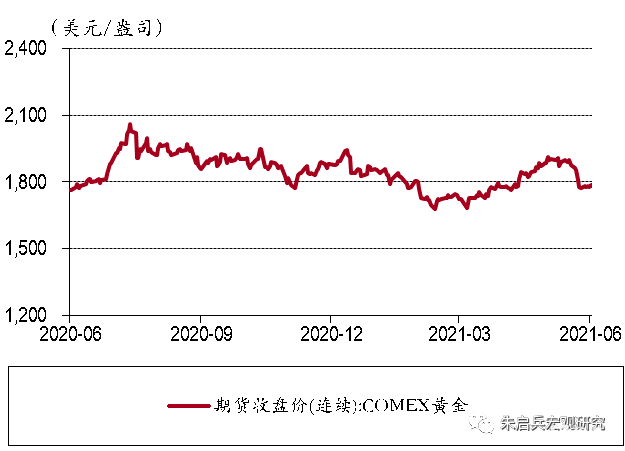

图表25:黄金期货价格本周基本持平

资料来源:万得,中银证券

图表26:USDX上升,人民币兑美元贬值

资料来源:万得,中银证券

风险提示:全球经济复苏不及预期,全球疫情控制不及预期,全球刺激政策不及预期。