港股今日再现高开低走行情,恒生指数三连跌,收盘跌0.57%报28827.95点,半年累计涨近6%;国指跌0.87%报10663.39点,恒生科技指数跌0.56%报8155.37点。

盘面上,受A股芯片股带动,港股半导体板块全天表现强势,上海复旦大涨超11%;中医药股迎政策利好,表现持续活跃;澳门料暑假旅客恢复,濠赌股均大幅反弹,海运股持续走强;大型科技股涨跌不一,快手跌超3%,小米跌近2%,网易、京东、百度均涨超1%;煤炭股领跌,军工股、汽车股、房地产、区块链股普跌。

具体来看:

迎来业绩预增潮,A股半导体板块带动港股市场沸腾,上海复旦大涨11.41%,中电华大科技涨7.78%,芯智控股涨3.27%,中芯国际涨2.36%,华虹半导体涨1.18%。

半导体行业迎来业绩预增潮。昨日盘后,IC封测厂通富微电、半导体设备供应商芯源微、LED驱动芯片龙头明微电子、功率半导体龙头扬杰科技先后均发布了亮眼的半年报预增公告,四家公司的半年度净利润同比增速均超一倍。

濠赌股全线上扬,胜龙国际涨超12%,澳博控股、银河娱乐涨超4%,凯升控股涨3.03%,新濠国际发展、亚洲先锋娱乐、金沙中国涨超2%,永利澳门涨1.83%。

澳门旅游局局长文绮华表示,期望广东疫情尽快受控,对暑假访澳旅客数字回复保持乐观,相信可以回复至4、5月水平。她指出,预料今年全年有约700万至800万人次访澳。另外,粤澳初步共识接种至少1剂疫苗者可延长核检有效期。

海运股大涨,信源企业集团涨超20%,永丰集团控股涨7.69%,海丰国际涨5.36%,东方海外国际、中远海控涨超4%,中远海发涨3.11%,太平洋航运涨1.29%。

波罗的海干散货指数周二上涨2.8%,为连续5个交易日上涨。开源证券指,随着疫苗大规模推广、带动美欧等进口需求维持高位,以及油价趋势大涨,海运运价或持续位居高位。华泰证券认为,当前市场的运价走强具有持续性,并非疫情背景下的物流周转效率下降所致。同时,美国的基建计划将为全球散货运输需求带来超预期的市场增量。对2021-2022年干散航运市场持乐观观点,预计运价有望进一步上行。

中药板块迎政策利好,表现持续活跃。其中,同仁堂国药涨5.78%,中国中药涨2.5%,同仁堂科技涨2%,白云山涨1.66%,神威药业微涨0.38%。

据国家卫健委消息,国家卫健委、国家中医药局、中央军委后勤保障部卫生局联合印发进一步加强综合医院中医药工作推动中西医协同发展的意见。意见提出,卫生健康行政部门要将中西医结合工作纳入医院评审和公立医院绩效考核,推动综合医院中医药发展。

煤炭股领跌,南戈壁跌3.68%,易大宗跌2.53%,蒙古焦煤跌1.83%,伊泰煤炭跌0.74%。

汽车板块回落,吉利汽车跌3.36%,长城汽车跌2.33%,五菱汽车跌2.13%,比亚迪股份、东风集团跌超1.5%,广汽集团、庆铃汽车股份跟跌

个股方面,

和黄医药今日首日上市大涨,盘中最高涨113.97%报85.8港元,截至收盘涨50.37%报60.3港元,市值512亿港元。全天成交21.85亿港元,换手率4.09%。和黄医药是李嘉诚的产业,2000年由李嘉诚旗下的和记黄埔出资设立,是中国最早一批做创新药研发的药企。该股是少有的在港、美、英三地上市的医药公司。

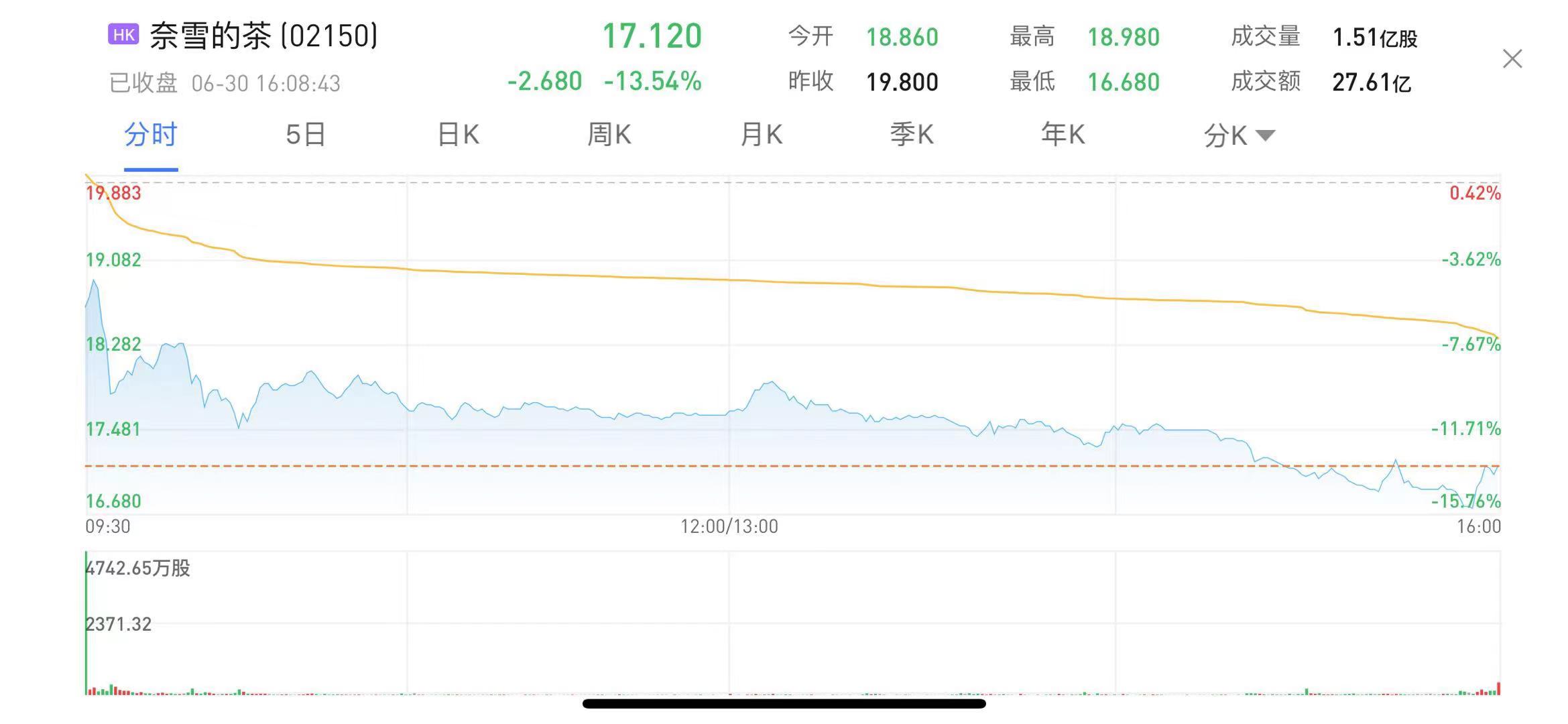

“新式茶饮第一股”奈雪的茶今日首日上市收跌13.54%报17.12港元,市值294亿港元;全天成交27.61亿港元,换手率8.78%。

恒生科技指数跌0.56%,大型科技股涨跌不一,快手、明源云跌超3%,阿里健康、哔哩哔哩跌超2%,小米跌1.64%;网易涨1.62%,京东、百度均涨超1%。

港股通方面,南向资金净流入5.38亿港元,其中,港股通(沪)净流出16.43亿港元,港股通(深)净流入21.81亿港元。

国信证券调整恒生指数2021年31000-32000点的目标区间,意味着恒指有机会挑战本轮新高。该行认为下半年大盘上行的同时,也会伴随轮动的局面。半年报较优或者其他基本面驱动的板块主要为纺织服装、医药、金属、能源,其次,恒生科技、大金融中报预计符合预期而股价超跌,也将会有明显的估值修复。二季报之后或者Q4,部分板块的估值过高,加之距离年底taper以及资金面的不确定性,使得风险偏好无法持续提升,此时当关注价格可能持续上行的资源股、低估值的银行股,以及经济周期影响较小的电信运营商和香港本地股。