本文來自:川閱全球宏觀,作者:周璐、陶川

6月製造業PMI報50.9%,較上月小幅回落0.1個百分點,製造業增速平穩。本月PMI數據釋放三大信號:其一,製造業景氣度微弱於季節性水平,但內需好轉,產需缺口收窄,釋放積極信號;其二,由於廣東地區疫情反覆,隔離防控政策抑制港口運營,港口堵塞導致出口受阻,出口訂單指數繼續下滑;其三,價格指數回落,小型企業對價格反映靈敏,但增長仍受抑制。考慮到外部因素的變化,比如國外疫苗接種完全放開、美聯儲Taper等,疊加國內的製造業投資以及消費不樂觀,我們預計下半年專項債發行節奏將提速,貨幣政策將維持在較寬鬆水平。

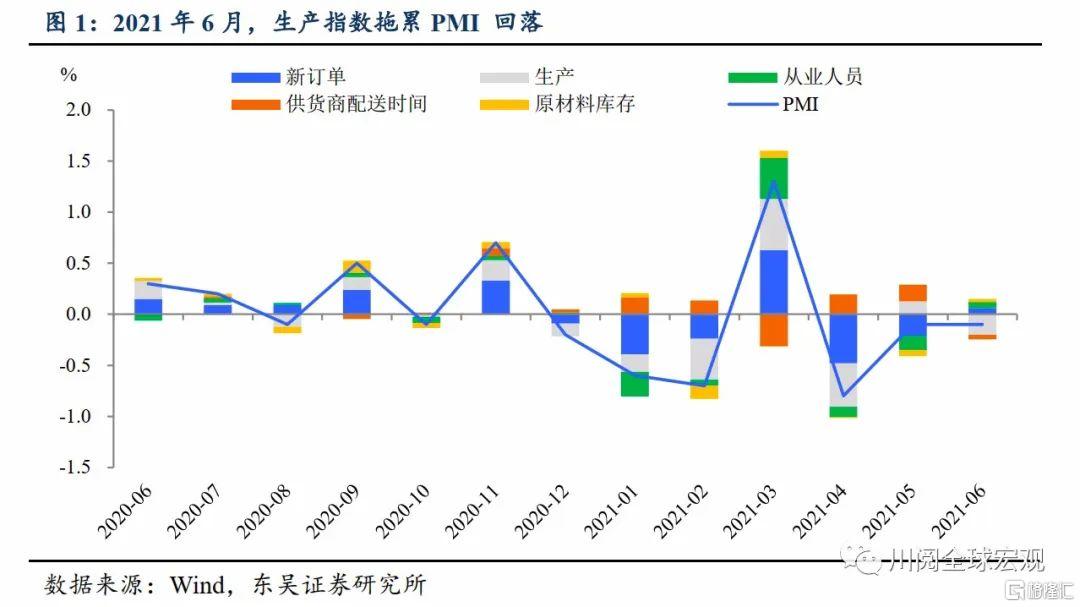

製造業景氣度微弱於季節性水平,產需缺口收窄。6月製造業PMI微弱於季節性水平,其中,生產指數回落成重要拖累(圖1)。高頻數據也得以驗證,6月高爐開工率較5月回落預示工業增長放緩(圖2)。結構上,生產指數回落0.8個百分點,新訂單指數小幅回升,產需缺口較上月收窄(圖3)。我們認爲產需缺口收窄主要原因在於:1)廣東地區疫情反覆,隔離防控舉措打亂了企業生產安排;2)部分企業生產活動受到芯片、煤炭、電力供應緊張以及設備檢修等影響,生產放緩;3)內需好轉,海外需求雖下滑但幅度有限。

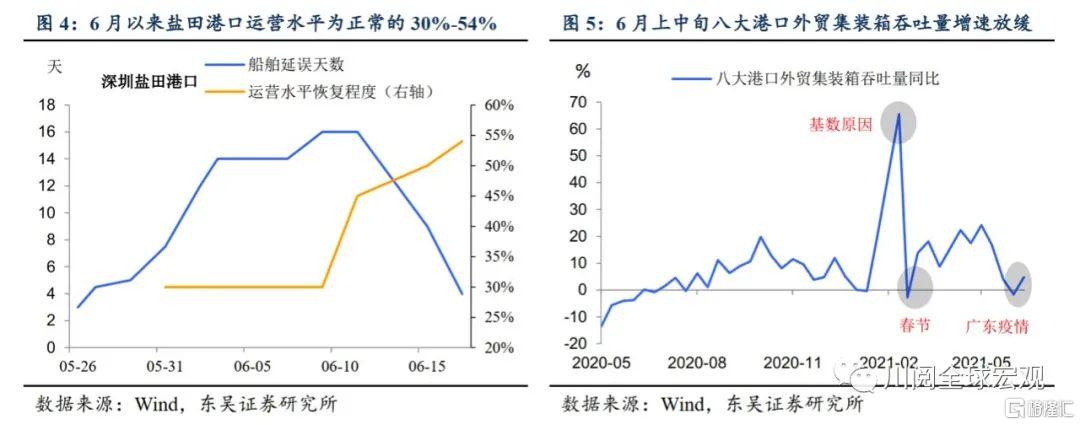

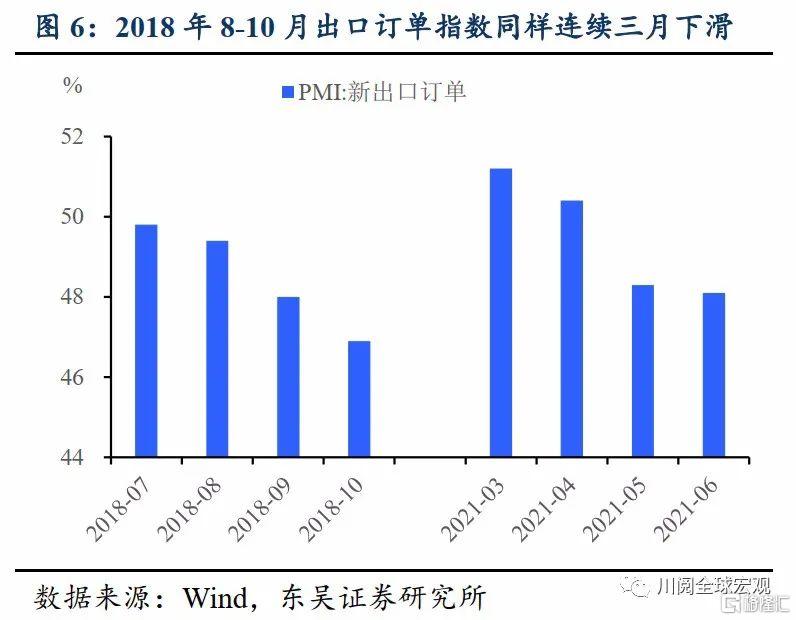

出口訂單指數連續回落,疫情反覆將持續影響出口。本月新出口訂單較5月回落0.2個百分點,主要由於廣東地區疫情對出口活動的幹擾,值得注意的是,本月大中型企業出口指數回落,小企業大幅回升2.4個百分點。隔離管控措施收緊下,鹽田港運營水平大幅下滑(圖4)、八大港口集裝箱外貿吞吐量增速放緩(圖5),港口堵塞導致出口下降,拖累中下遊行業的生產進度。四月至今出口訂單指數已連續三個月下滑,與2018年(圖6)不同的是:1)2018年8-10月出口連續下滑主要受中美貿易摩擦影響,外需有所回落;2)2018年8-10月出口訂單指數均位於臨界點下。

價格指數高位回落,但小企業成本壓力仍存。受穩價政策影響,本月主要原材料購進價格指數和出廠價格指數均較上月大幅回落。與5月相似的是,價格波動下小企業反映最靈敏,本月小企業採購量指數明顯上行,製造業景氣度回升。但石油煤炭及其他燃料加工業等價格仍處於高景氣區間,小企業成本壓力仍存。我們建議關注後續大宗商品價格走勢、國內穩價政策實施效果、北方環保限產政策是否放開等。

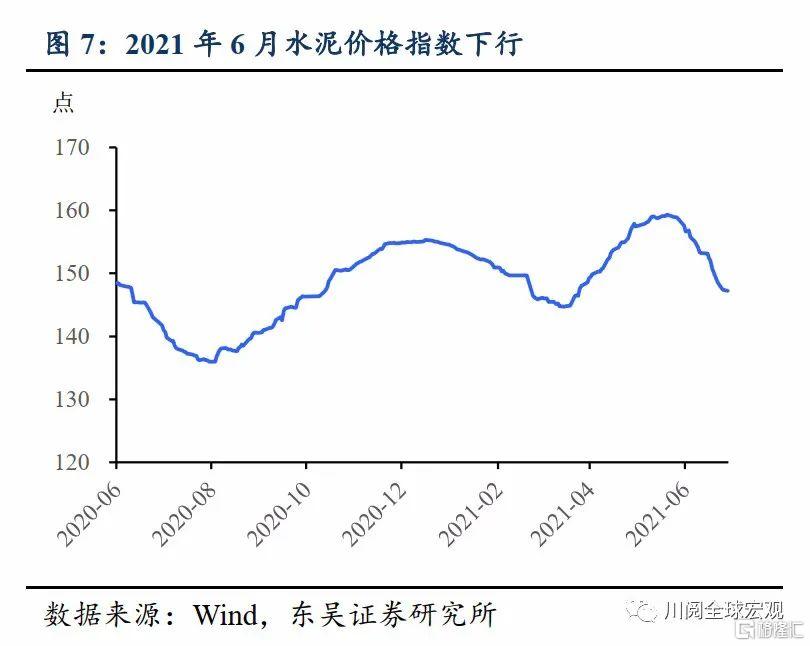

服務業受疫情拖累,基建仍有發力空間。非製造業回落1.7個百分點,主要受服務業拖累。疫情下隔離措施加強,廣東主要機場大量航班取消,電影票房收入受到衝擊,端午節期間酒店行業復甦因疫情停滯,服務業景氣度回落。建築業景氣度與上月持平,地產方面,地產融資環境繼續收緊,疫情下銷售表現不佳,地產投資疲軟,從高頻數據來看,水泥價格下行(圖7)也反映需求不旺。基建方面,6月中下旬新增專項債發行節奏加快,在經濟放緩的壓力下,我們預計下半年基建將在穩經濟方面發揮更大的作用。

風險提示:廣東地區疫情防控情況;國內疫苗推廣進度不及預期;全球經濟恢復不及預期;專項債發行進度不及預期;下半年貨幣政策超預期收緊;大宗商品價格波動超預期