本文来自格隆汇专栏:广发金工倪军,作者:王先爽

核心观点

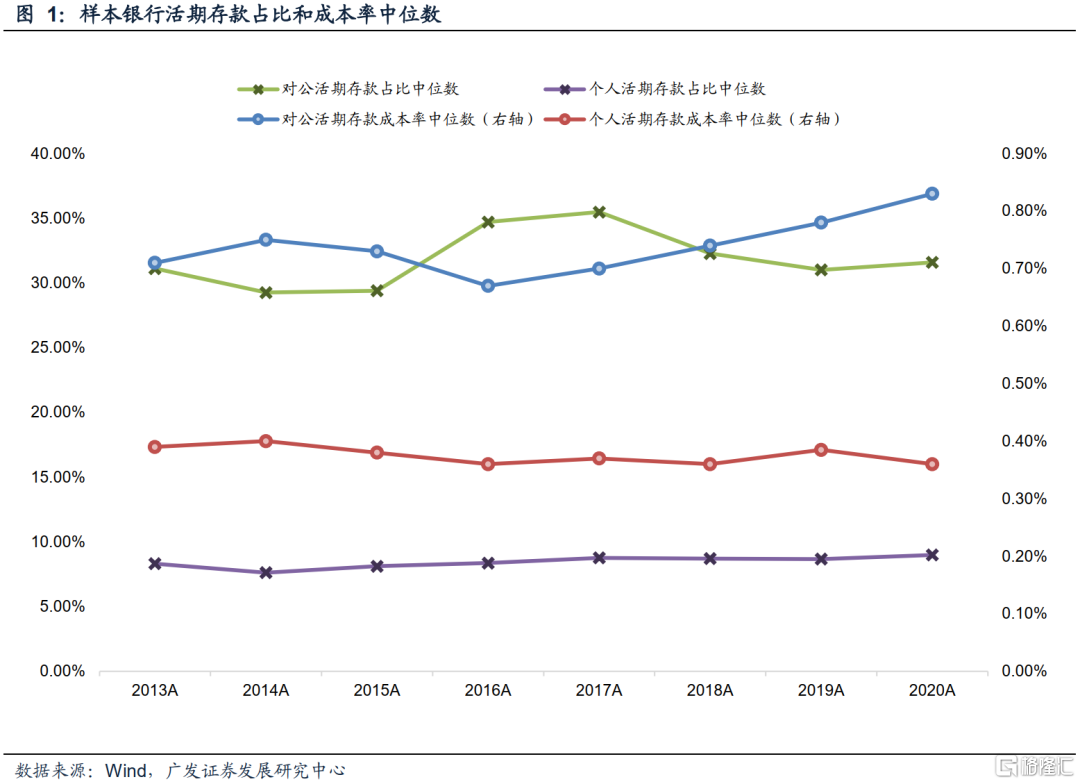

银行对公活期存款利率异常高。在关于存款利率自律定价改革研究报告中,我们展示了主要A股上市银行实际存款结构和存款利率。对公的活期存款利率(2020A中位数0.83%)系统性高于个人活期存款利率(2020A中位数0.36%),而且明显高于央行活期存款的基准利率(0.35%)及1.5倍上浮限度(0.53%)。我们预计这一异常现象主要是“协定存款”导致。

协定存款本质是高息活期存款,拖累银行业ROE约1.35个百分点。协定存款是一种高息对公活期存款,目前央行基准利率1.15%,比一般活期存款基准高80BP。协定存款与前期被治理的靠档计息智能存款类似,智能存款是靠“期限档”计息,协定存款是靠“规模档”计息,协定存款实质是高息活期存款。我们测算,37家样本银行中,协定存款占总存款占比中位数约13.5%。由于协定存款的存在,导致银行存款利率提高约15BP,净息差下降约10BP,拖累ROE约1.35个百分点。

关于协定存款必要性和合理性的讨论。企业运营资金管理需求可以由一般活期存款满足,富余资金高收益诉求可以通过大额存单等满足。对于银行来说,协议存款除了利率高外,其监管属性与一般活期存款一样。协定存款高息主要被大型企业享受,一定程度上是对居民和小微企业的歧视定价,并可能间接降低大型企业资金精细化管理意愿,提高其对上下游小微主体的占款额度和周期,降低宏观资金利用效率。也许在改革开放初期,对于维护金融财政体系稳定,协定存款的存在具有一定积极意义,但随着改革开放和市场深化,协定存款继续存在负面影响愈发显现,协定存款继续存在的合理性和必要性值得讨论。

取消协定存款具有宏观积极意义。第一,有助于提高社会资金周转效率,降低小微企业被占款压力,维稳宏观杠杆率。第二,降低银行业负债成本,提高金融服务实体的可持续性。第三,提高整体银行业负债稳定性。

取消协定存款时机也逐渐成熟。微观银行存款竞争属于囚徒困境,协定存款加剧银行业存款竞争的“内卷”压力。协定存款红利主要被资金富余的大型企业享受,但可能牺牲了银行业息差和小微企业的资金效率。近年来,银行资产端贷款收益率下降至历史低位,而银行业负债成本高企不下,资本内生能力不足,导致银行服务实体的可持续性存疑。所以我们看到监管部门也正在规范存款市场竞争生态。

我们认为,在当前宏观金融环境和政策趋势下,取消协定存款的必要性和合理性都在上升,时机也逐渐成熟。另外,协定存款、通知存款和一年内定期存款的利率期限结构可能存在一定扭曲(短端利率比长端高),也有必要择机优化。

风险提示:疫情反复超预期,利率波动超预期。

一、银行对公活期存款利率异常高

在关于存款利率自律定价机制改革研究报告中,我们展示了主要A股上市银行实际存款结构和存款利率,发现大部分上市银行的对公活期存款利率异常高。我们进一步研究发现,这一现象在非上市银行层面也存在。

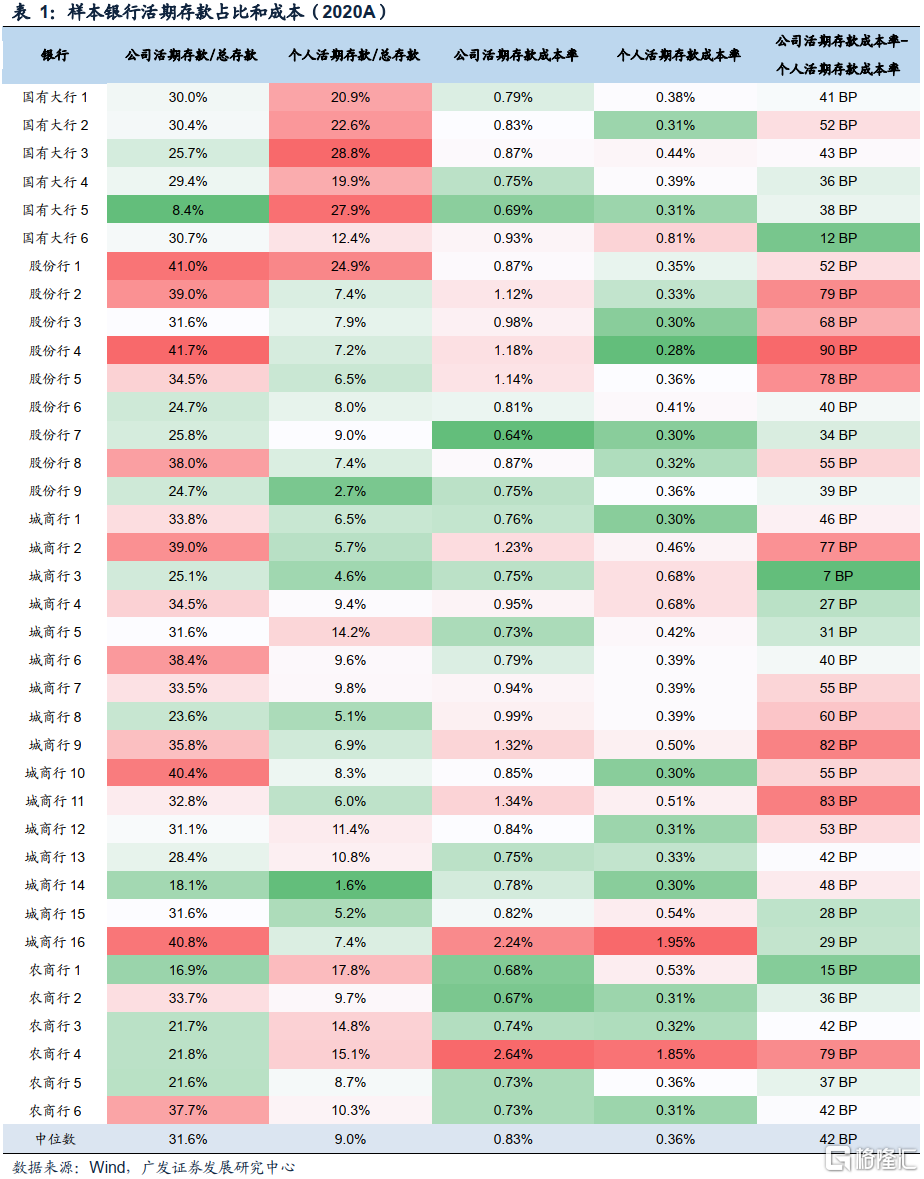

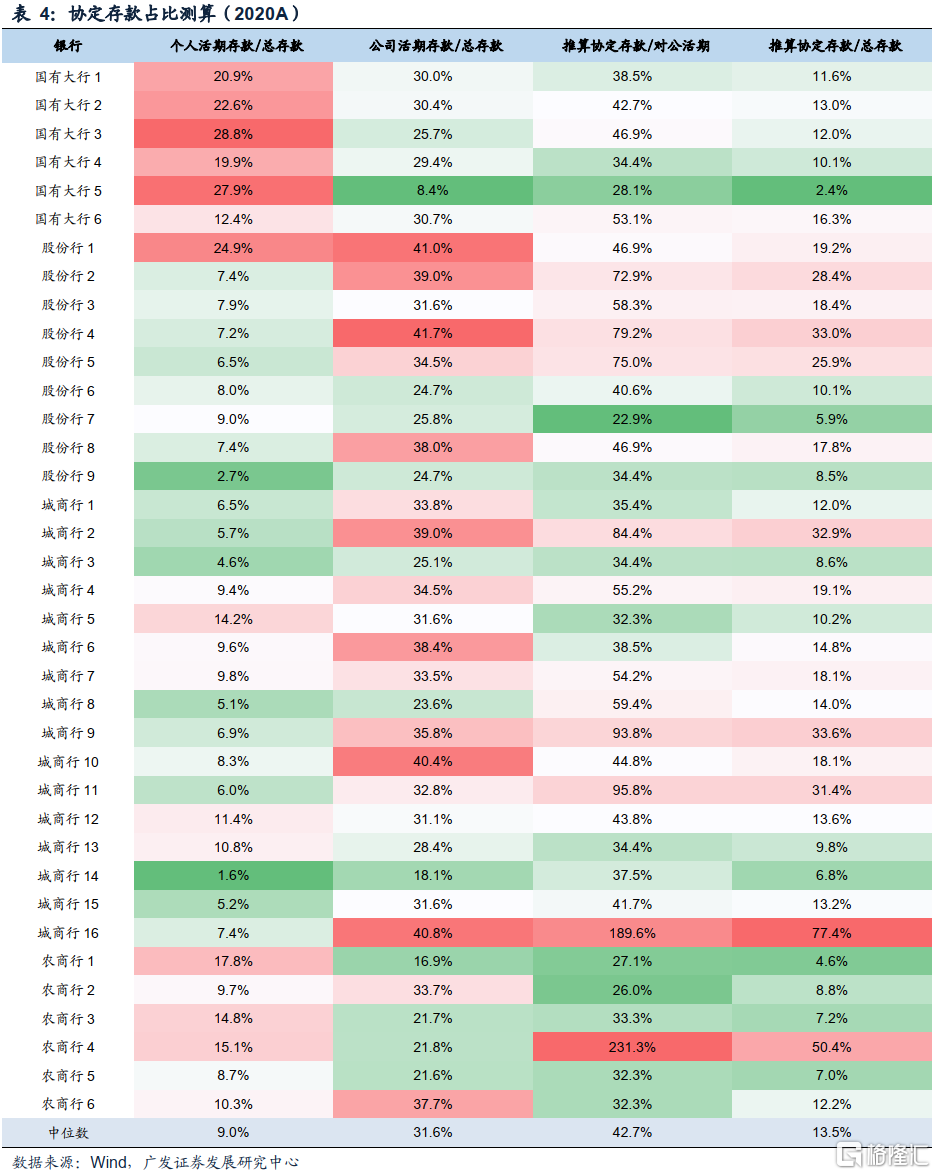

在有披露相关数据的37家样本银行中,2020年对公的活期存款利率中位数为0.83%,大幅高于个人活期存款利率中位数0.36%,而且明显高于央行活期存款的基准利率0.35%及1.5倍上浮限度0.53%。

我们预计这一异常现象主要是“协定存款”导致,这一存款品种的存在,大幅提高了银行业存款和负债成本,拖累银行业息差。在银行业整体资本内生积累乏力的环境下,协定存款这一品种继续存在的必要性和合理性值得讨论。

二、协定存款本质是高息活期存款

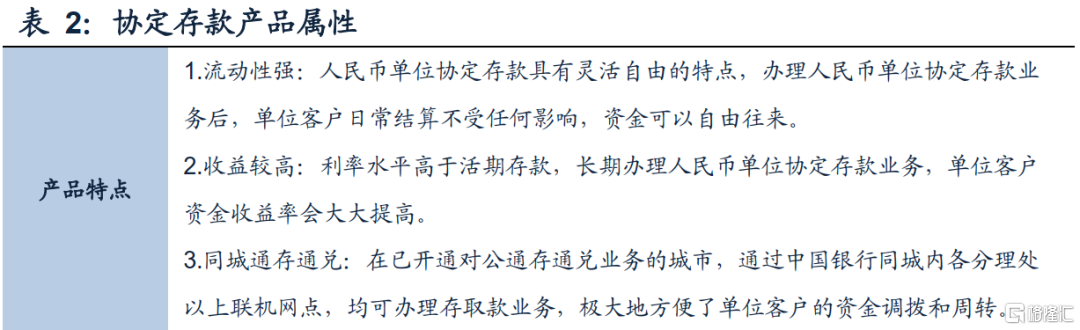

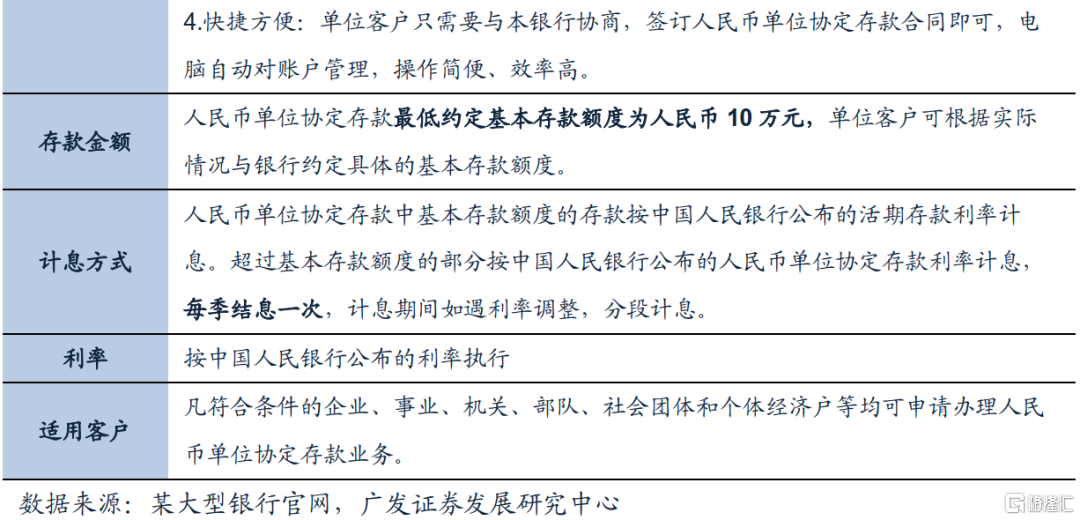

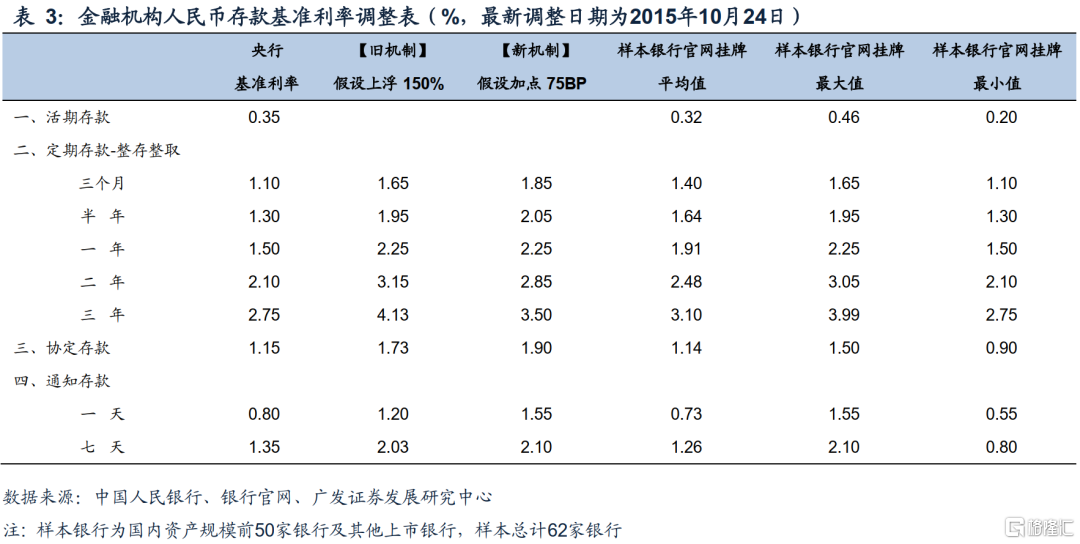

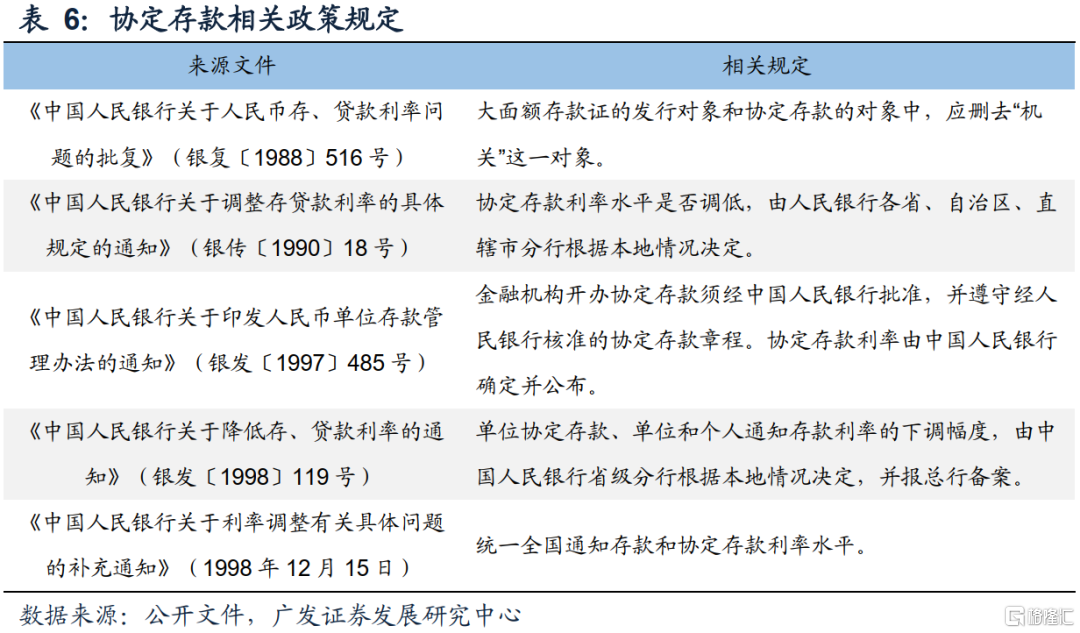

根据《中国人民银行关于印发存款统计分类及编码标准(试行)的通知》(银发[2010]240号),协定存款属于对公业务,指的是指存款人通过与金融机构签订合同约定合同期限、确定结算账户需要保留的基本存款额度,对基本存款额度按结息日中国人民银行规定的活期存款利率计息、对超过基本存款额度的存款按中国人民银行规定的协定存款利率或合同约定的利率计息的存款。目前央行公布的协定存款基准利率为1.15%,高出活期存款基准利率80BP。

实务操作中,企业在银行开立立结算账户(A户),户中超过留存金额部分自动将其转入B户,并以协定存款利率计息。这种模式与前期被治理的靠档计息智能存款类似,智能存款是靠“期限档”计息,协定存款是靠“规模档”计息。

协定存款本质是高息活期存款。协定存款对银行来说,除了更高的利率外,其他属性和一般活期存款一样,在流动性指标等监管考核上没有其他益处,实质是对公高息活期存款。

三、协定存款拖累银行ROE约1.35个百分点

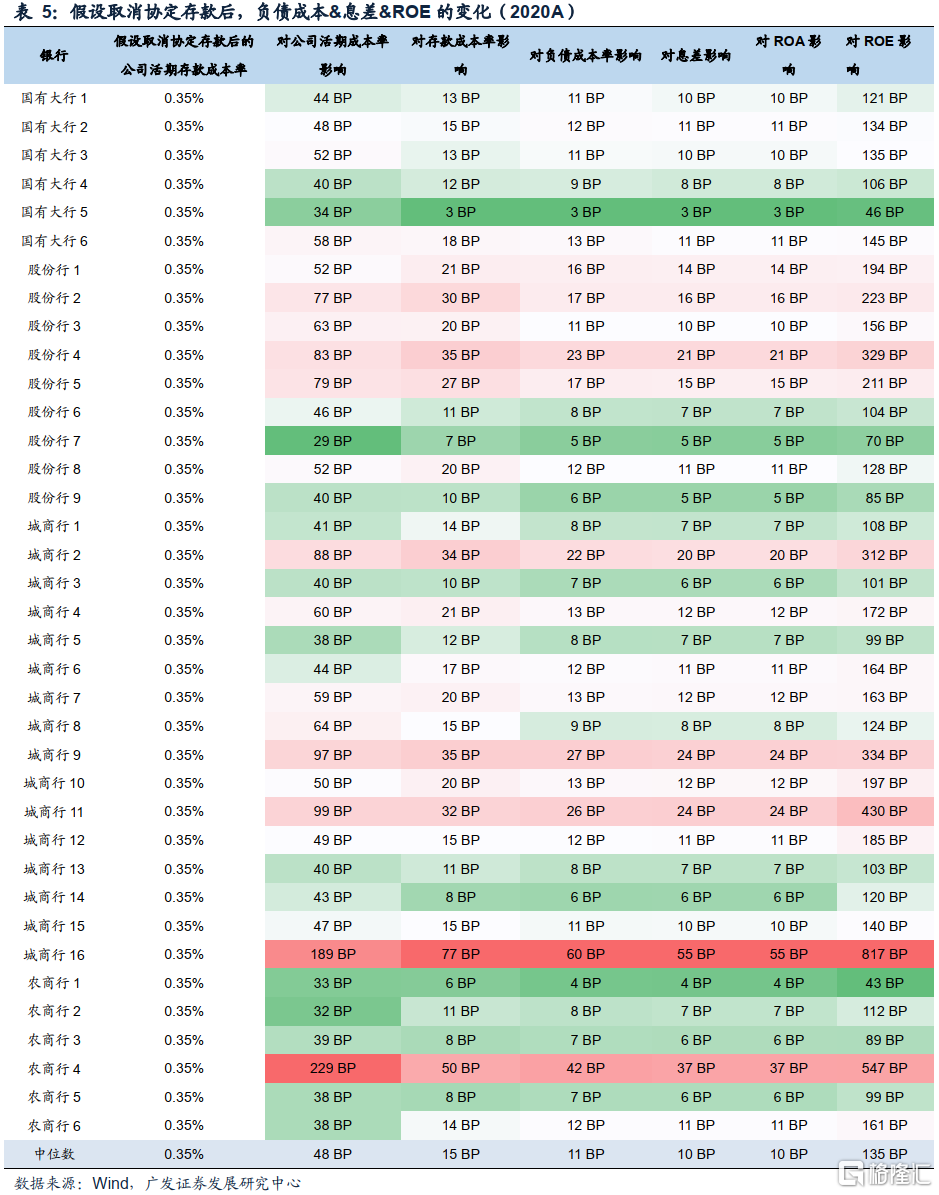

由于协定存款本质是对公活期存款,但利率(1.15%)却大幅高于活期存款利率水平,因此协定存款大幅拉高了计息负债成本率,拉低了银行息差。通过37家样本银行数据,我们测算出了高息协定存款对银行息差和ROE的拖累程度。

假设:(1)所有活期存款都是正常活期存款,不存在协定存款;(2)公司活期利率按照活期存款基准利率执行,即0.35%。测算过程如下表。

测算得到,取消协定存款后,对公活期成本率中位数下降48BP,存款成本率中位数下降15BP,负债成本率中位数下降11BP,净息差中位数上升10BP,ROA中位数上升10BP,ROE中位数上升1.35PCT。分银行来看,大多数银行在取消协定存款后息差和ROE都有较大幅度提升,其中部分股份行和部分城商行提升较明显。

四、协定存款的必要性和合理性讨论

协定存款的相关政策,最早可以追溯到1988年的《中国人民银行关于人民币存、贷款利率问题的批复》,这说明我国协定存款品种至少存在了33年以上。

在改革初期,一方面,由于宏观经济及价格波动率较高,银行金融体系尚在完善中,协定存款的存在有助将企业资金留存在银行体系中,对金融体系的稳定起到了一定正贡献,具有一定的历史必要性和合理性。另一方面,当时对公单位主要是国有主体,所以协定存款的高息价格一定程度上是对财政部门的金融补贴。

但是随着经济和金融体系的发展,宏观经济和价格的波动率大幅下降,社会预期稳定,银行体系和金融市场不断深化,协定存款这一品种继续存在的必要性和合理性值得再讨论。

(一)必要性讨论

对于企业来说,就资金运用而言,目前的一般活期品种带来的流动性即可满足正常的周转需求,如果希望管理富余资金获取高收益,有定期存款、大额存单之类的产品可以满足。

对于银行来说,协议存款属于一般存款,除了利率更高外,其在负债和流动性等监管指标上的功能和一般存款类似。甚至由于大额和利率敏感度高的缘故,其稳定性可能还不如一般活期存款稳定。

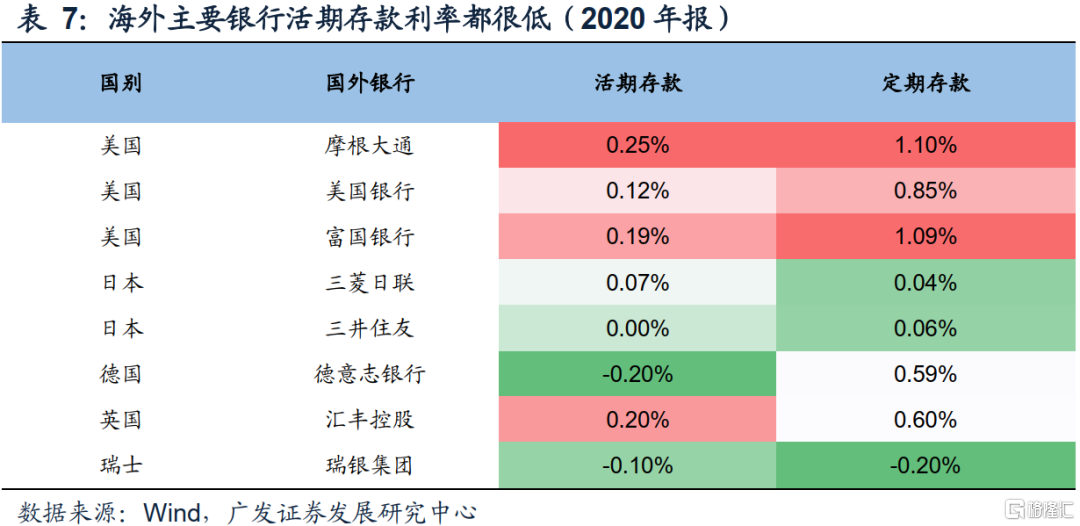

从海外银行存款品种来看,银行的活期存款利率都较低,也没有针对对公企业的高息活期存款工具。结合实体和银行实际需求,以及海外市场经验来看,对公协定存款继续存在的必要性都不高。

(二)合理性讨论

首先,就金融产品定价逻辑而言, 存款具有高安全性,协定存款是活期(高流动性)和高息(高收益率)的叠加,突破了金融产品流动性、安全性和收益性三者难以兼得的规则。

其次,协定存款的高利率只能由机构客户享受,并且主要是具有大型资金实力的企业享受,而个人和小微企业难以享受,所以产品本身具有歧视性定价。

再次,在流动性等银行考核指标上,协定存款虽然高价,但是仍具备活期的期限和属性,银行付出了高价后并无法带来流动性考核指标的改善,实质上形成了同品种不同定价。

另外,协定存款作为活期存款,期限可以理解为0天,其利率超过了1天通知存款,同时7天通知存款利率超过半年期定期存款利率,一定程度上形成了存款利率期限利差扭曲。

最后,一般而言,大型企业处于社会资金流的主动方,由于高息协定存款的存在,大型企业精细化管理流动性的意愿下降,可能会提高其对上下游小微企业和个人资金占用的意愿和期限(如应收账款和票据),最终导致全社会宏观资金周转和利用效率的下降。

微观银行存款竞争属于囚徒困境,涨价不涨量,高息协定存款品种存在,实质是为银行提供了不必要的存款竞争工具,加剧银行业存款“内卷”压力。宏观层面上,协定存款高价红利主要被资金富余的大型企业享受,但可能牺牲了银行业息差和小微企业资金效率。也许在改革开放初期,对于维护金融财政体系稳定,协定存款的存在具有一定积极意义,但改革开放和市场深化至今,协定存款继续存在负面影响愈发显现。

近年来,银行资产端贷款收益率下降至历史低位,而存款端竞争激烈银行业负债成本高企不下,资本内生能力不足,银行继续支持实体可持续压力不算上升,所以我们看到监管部门也正在规范存款市场竞争生态。我们认为,在当前宏观金融环境和政策趋势下,取消协定存款的必要性和合理性都在上升,时机也逐渐成熟。

(三)取消协定存款的利弊分析

我们认为,宏观层面上,取消协定存款利大于弊。

负面影响主要体现在两个方面,但是可控。

一方面,之前享受协定存款高价收益大型机构富余资金存款收益下降,可能会出现一些舆论意见。但我们认为协定存款超额收益背后本质是大型机构的垄断溢价,是以牺牲社会效率为代价的,也加剧了大小企业的分化。取消协定存款具有反垄断的政策正当性。另外,当前金融市场产品线丰富,取消协定存款,相关企业周转资金流动性管理需要(安全性和流动性,活期属性)或富余资金收益诉求(高收益属性)均有对应金融产品可以满足,所以无需担忧。

另一方面,对于部分依赖协定存款揽储较多的银行,由于这一渠道缺失,可能会导致后续存款增长乏力。但这一影响和前期结构性存款和智能存款治理、存款定价自律机制改革等措施影响类似,是存款市场竞争规范后的应然结局。另外,由于协定存款背后还有活期周转属性,业务粘性相对较高,所以这一品种的取消相关负面影响会更加可控。

正面影响主要体现在三个方面,宏观积极意义较大。

第一,有助于提高社会资金周转效率,降低小微企业被占款压力,维稳宏观杠杆率。协定存款的取消将倒逼资金富余的大型企业提高流动性管理精细化程度,比如降低上下游关联企业占款、清偿低效负债、富余资金参与直接融资市场金融产品,这些方向都以助于提高社会整体资金周转效率提高和宏观债务率下降。

第二,降低银行业负债成本,提高金融服务实体的可持续性。按照表4和表5的测算,按照目前协定存款占银行业存款约13.5%,如果协定存款定价回归一般活期存款利率,将降低银行业存款成本约15BP,提高银行业ROE1.35PCT,有助于维持银行服务实体的可持续性。

第三,有助于提高整体银行业负债稳定性,改善流动性指标。可能在取消初期,会存在一些不稳定的协定存款一次迁徙再分配现象。但是随着存款均衡再实现,预计结构性存款一部分继续留存为活期存款,这部分会更加偏向结算性存款,业务粘性更高,稳定性更强。一部分通过资管产品进入金融市场,对接直接融资需求或者银行债券型负债,这有助于提升直接融资比例。还有一部分会分流至长期限定期存款,这也将改善银行流动性指标。

所以,整体而言,协定存款取消负面影响小,且部分负面影响是存款市场规范的应然结果,影响可控。与之对应,取消机构协定存款正面影响大,具有较大的宏观积极意义。

五、风险提示

疫情反复超预期,利率波动超预期。