“十年蛰伏,一朝爆发”,用这句话来形容2021年最吸睛新股之一的贝泰妮(300957.SZ)或许再合适不过。

早前的10余年间,贝泰妮稳步孵化中国功能性护肤第一品牌——“薇诺娜”,拿下敏感肌黄金赛道的领先占位。2021年,贝泰妮上市不足1月便迅速突破千亿市值,成为迄今为止中国化粧品行业市值最高的企业。近日,距A股上市短短3个月内,贝泰妮又启动赴港上市计划,明显加快国际化、多品牌布局,直指“中国皮肤健康生态企业”蓝图。如此快的发展节奏和巨大潜在价值,可谓相当抢眼。

市场方面,也以实际行动投出了“赞成票”。6月18日,贝泰妮股价再度上行,收报257.98元/股,市值达到1093亿元。

(来源:Wind)

更进一步来看,贝泰妮“中国皮肤健康生态企业”的蓝图何以确立?其最新战果如何?

核心赛道存在倍增空间,高复购率、强监管助力强者恒强

根据往期财报,皮肤学级护肤品作为贝泰妮的基本盘,带动其业绩持续高增。2020年全年,贝泰妮实现营收26.36亿元,同比增长35.64%;归母净利润5.44亿,同比增长31.94%。其中,化粧品类的营收占比为90.07%。2021年第一季度,贝泰妮营收为5.07亿元,同比增长59.32%;归母净利润为0.79亿元,同比增长46.5%。

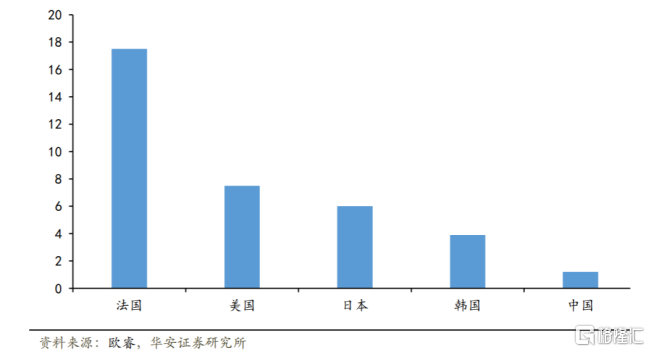

展望未来,依然是丈量贝泰妮发展空间的一把重要标尺。受中国新媒体及直播等市场教育的普及影响,中国皮肤学级护肤品市场快速增长,2019年市场规模达到136亿元,增速为33%,远高于全球市场4%的增速。但同年中国皮肤学级护肤品人均消费额仅为1.2美元,与发达国家成熟市场相差较多,仅对比韩国的3.9美元,中国皮肤学级护肤品市场渗透率至少还有3倍增长空间。

与此同时,这一赛道兼具高复购率、强监管等市场特点,较易助力强者恒强。根据《敏感肌护肤品市场调研报吿》,92%的人群均会回购敏感肌护肤品,即敏感肌消费者的品牌粘性较高,加大了新企业的进入难度。监管方面亦更为严格,尤其2021年5月1日起《化粧品功效评价规范》正式实施,《规范》要求化粧品宣称应有充分的科学依据,行业标准的树立进一步提高了敏感肌赛道的进入壁垒,利好规范经营的龙头企业。

历经漫长的学术和口碑积累,贝泰妮目前已成为敏感肌护肤龙头。2020年,贝泰妮在中国皮肤学级化粧品市场份额达到21.6%,超过雅漾、薇姿、理肤泉等国际大牌。“薇诺娜”而言,成为同年天猫双十一销售额前十榜单中唯一上榜的国产品牌,近3年产品复购率约30%,而国际大牌的护肤品复购率也仅在20%左右。

因此有理由预期,短期很难有玩家取代贝泰妮的市场地位,其有望在强者恒强的逻辑下延续高增势头。也意味着,其有余力、有空间匹配更大的业务规模,再围绕“皮肤健康生态”进行新产业孵化。

多品牌矩阵已有序推进,H股上市再加速这一进程

具体进展上,除主品牌“薇诺娜”外,贝泰妮还拥有多个子品牌。其中,“WINONA Baby”立足专业婴幼儿护理赛道,“痘痘康”聚焦痘痘肌肤护理,“Beauty Answers”主打医美术后的精准修护、抗氧化和抗衰老等领域,“资润”定位为干燥性皮肤护理品牌。2020年年报中,贝泰妮亦表示2021年仍将通过内涵式培育和外延式收购,实施多品牌计划。

直观来看,贝泰妮的多品牌矩阵一方面扩大了受众范围,用户规模上进一步打开上行空间,另一方面充分满足用户的细分需求,符合年轻消费主力的购物诉求,或有望基于品牌矩阵提高品牌曝光度和好感度。

并且,贝泰妮早前积累的研发、渠道等资源可以得到更充分的利用,快速推动新品牌的发展。“WINONA Baby”为例,这一品牌是国内首个通过新生儿到两岁儿童临床观察进行深入探索的品牌,由贝泰妮与全国儿童皮肤科专家马琳教授等专家进行医研共创打造的婴幼儿专属护肤产品。同时了解到,“WINONA Baby”将以OTC药店和线上为主要渠道,核心体现功能性。这与“薇诺娜”的渠道网络高度重合,同时贝泰妮正针对性地推进医美机构的渠道建设、联盟合作等,打下较好的医美推广基础。

基础之上,随着H股上市的推进,贝泰妮多品牌生态圈布局或进一步加速。此举无疑将助于贝泰妮和薇诺娜品牌提升海外知名度,同时,贝泰妮可以通过“A+H”的方式稳定股权结构,实现对海外优质品牌资产的高效收购等。贝泰妮方面也公开表示:“无论是打造新品牌、布局新赛道,还是将市场从中国推广至世界,打造国际化品牌,赴港上市都是贝泰妮的不错选择。”

小结

可以看到,贝泰妮的发展路径为聚焦皮肤健康细分赛道,抢占领先地位、打造稳固壁垒后,再围绕“皮肤健康生态”进行产业、市场延伸,回归初创时期所明确的多品牌战略。

随着贝泰妮经营业绩的持续高增,斩获市场高度认可,回归多品牌战略的契机逐渐到来。未来,贝泰妮或将不再局限于化粧品,转而成为“皮肤健康生态”产业提供商,打开更广阔的成长空间。