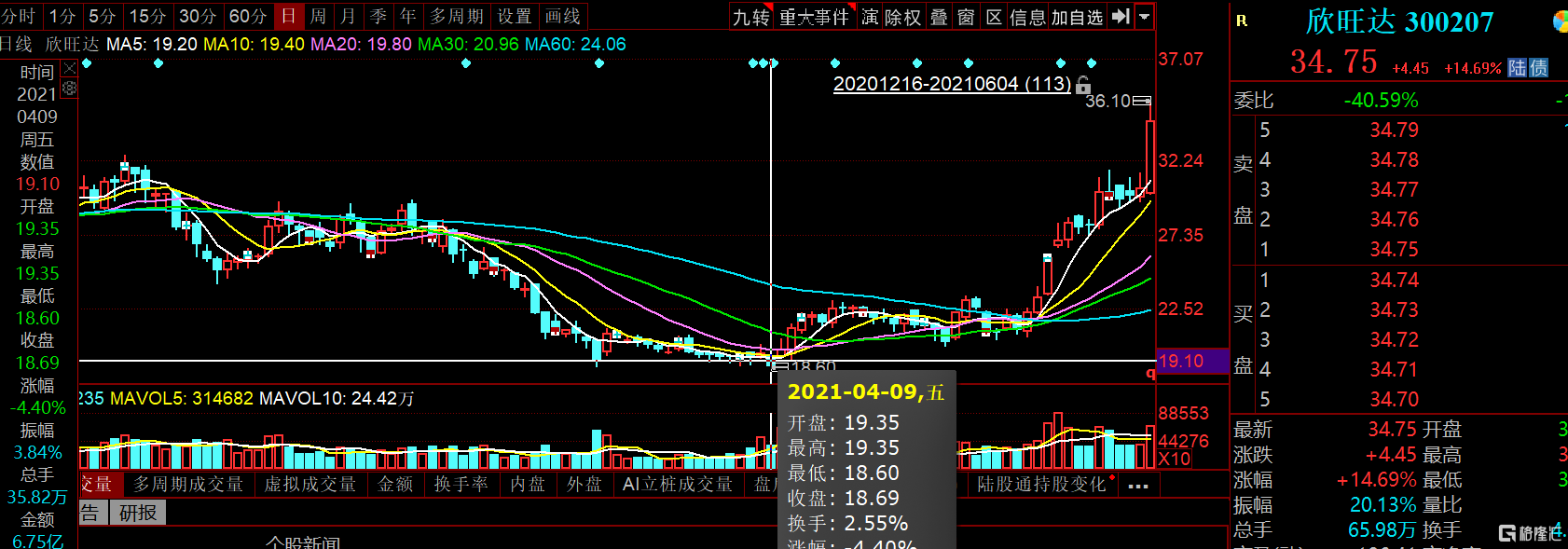

今日,消費鋰電池龍頭欣旺達高開高走,盤中一度漲超19%,尾盤漲幅收窄為14%,股價創創新高,報34.75元/股,市值高達546億元。值得注意的是,這隻股股價兩個月內已經翻了近一倍。

鋰電池概念股同樣表現強勢,多氟多、遠東股份、天際股份等18股漲停,行業龍頭寧德時代漲超4%,市值再破萬億。

消息面上,6月3日,國內電池級碳酸鋰市場主流報價區間在8.7萬元/噸至9萬元/噸之間,相比年初漲幅已近100%。在下游需求向好背景下,近期多家涉及鋰電材料的上市公司宣佈加碼碳酸鋰產能。

事實上,鋰電池板塊今年頗受主流資金的青睞,指數從2月的820低點一路攀升,累積漲幅高達30%。

背後的原因是行業需求持續旺盛。去年下半年以來,隨着新能源汽車銷量逐月環比增長,動力電池及鋰電池需求回暖,碳酸鋰需求明顯增長,行業庫存快速下降,產能利用率持續提升,出現季節性供不應求,進而帶動價格低位反彈。

4月氫氧化鋰和碳酸鋰生產商庫存量同比下降69%和61%,環比下降27%和增長16%,需求帶動庫存震盪下行,鋰價有望繼續上漲。

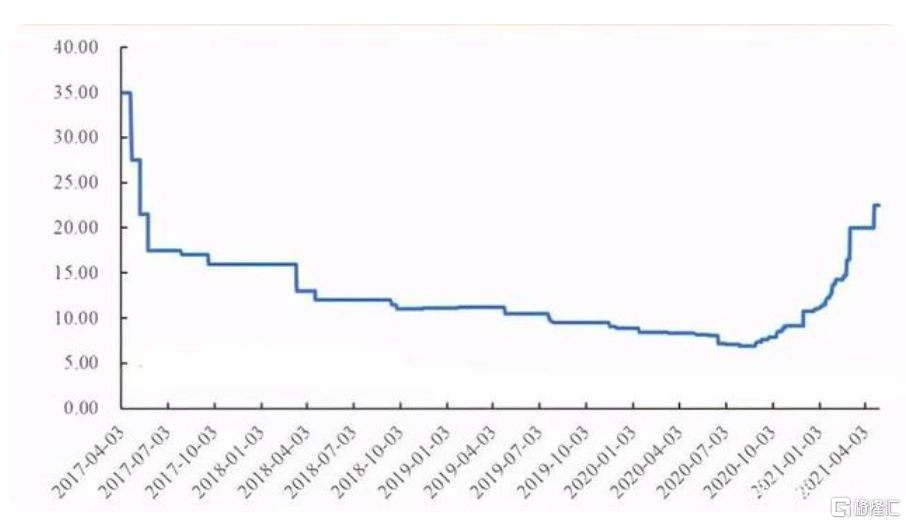

截至5月21日,國產氫氧化鋰報價為8.9萬元/噸,連續22週上漲,今年以來累計漲幅達82%;從去年8月份開始,六氟磷酸鋰的價格一路上漲,從不到7萬元/噸漲至目前的26萬元/噸,漲幅超270%。

六氟磷酸鋰價格,來源:網絡

近期多家涉及鋰電材料的上市公司宣佈加碼碳酸鋰產能。寧德時代近日更是通過長單及預付款等方式,鎖定了天賜材料電解液供應及六氟磷酸鋰的價格。

那麼鋰鹽材料的漲價是如何影響欣旺達的股價呢?

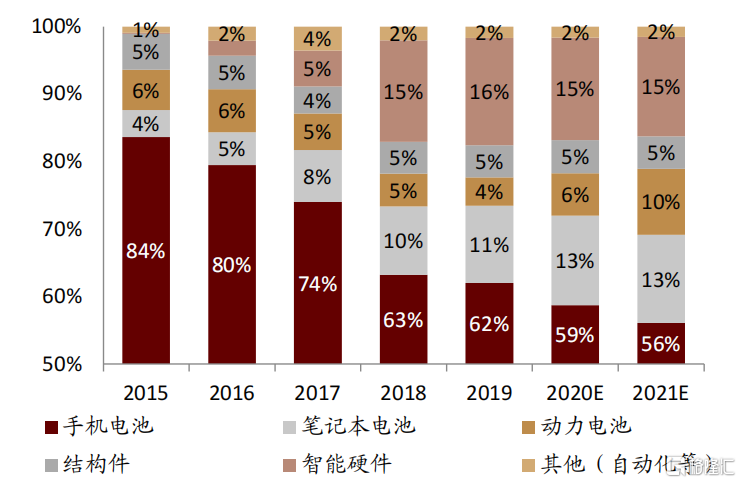

欣旺達成立於 1997 年,於 2011 年在創業板上市。收入主要來源於消費電子電池業務,即鋰離子電池模組,包括手機數碼類、筆記本電腦類,動力電池業務,還有智能硬件類業務結構件業務以及其他業務。

欣旺達業務收入佔比,來源:公司公吿、中金公司研究部

2016年-2020年,欣旺達鋰離子電池模組業務佔比有所下降,但佔比仍然比較高。智能硬件類業務佔比不斷提升,動力電池的業務量也在逐步擴大。

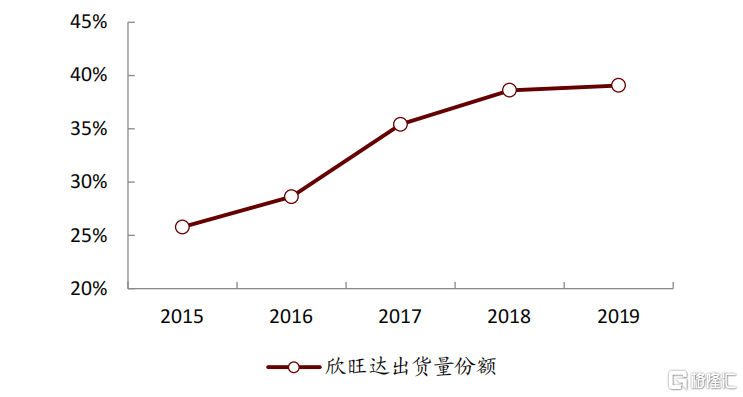

欣旺達在3C鋰電市場份額穩步提升,自收購惠州鋰威以來,公司電芯自給率不斷提高,通過“電芯+模組”的全產業鏈佈局,助益3C類鋰電業務的盈利能力不斷提升。2020年,手機數碼類鋰離子電池模組業務毛利率達到18.25%,同比提升1.19個百分點。盈利能力的提升可以幫助公司進一步提高規模,降低成本。

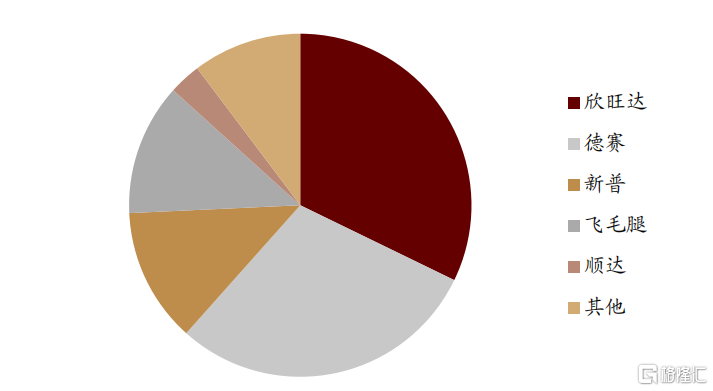

公司手機PACK出貨量全球份額逐年增長,來源:公司公吿,中金公司研究部

另外,疫情過後全球智能手機出貨量將會恢復,甚至有望超過原有水平。IDC全球季度手機追蹤顯示,2021年智能手機出貨量預計將達到13.8億台,比2020年增長7.7%。這一趨勢預計將持續到2022年,年同比增長3.8%,出貨量總計14.3億台。相應的鋰電池模組市場空間有望迎來進一步增長,欣旺達作為消費鋰電池 PACK 龍頭,公司該業務收入亦將水漲船高。

2019年全球手機pack市場份額

更為重要的一點是,公司在動力電池業務上持續發力,不斷擴展國內外客户。2014年公司成立動力電池子公司,並於2019年實現 0.65GWh動力電池出貨量。

2020年6月21日,欣旺達擬與日產自動車株式會社聯合研發下一代日產電動汽車e-POWER的電池;

進入2021年,欣旺達在動力電池的訂單量接連增加。2月,欣旺達電動汽車成為東風柳州汽車公司和東風乘用車動力電池的供應商;4月,欣旺達被選定為廣汽和吉利汽車的動力電池供應商;5月,欣旺達成為上通五菱E50項目142Ah磷酸鐵鋰動力電池電芯供應商。

在動力電池技術方面,公司掌握先進的鋰電池集成技術,截止 19 年年報,公司動力電池業務申請專利共計 331 項,發明型專利申請 78 項,在BEV和HEV兩個領域均有產能和技術儲備,BEV三元產品已批量進入歐洲市場,可以為新能源車企提供動力電池解決方案。

目前欣旺達磷酸鐵鋰產品獲得多家知名車企訂單,公司已為動力電池業務的進階成長積蓄了相當多的訂單和能量,2021年的表現值得期許。

欣旺達同時也在不斷擴大產能。公司今年2月公吿擬非公開發行A股股票,向特定對象發行股票募集資金總額不超過39.37億元,資金將全部用於3C消費類鋰離子電芯擴產項目、3C消費類鋰電池模組擴產項目、筆記本電腦類鋰電池模組擴產項目和補充流動資金。

在行業景氣度的提升下,欣旺達產能和業務量的同步提升,“量價”同步提升下,公司2021的業績值得期待。

除了有鋰鹽材料漲價潮帶來公司業績預期的改善外,欣旺達股價的強勢上漲也離不開主力資金對鋰電池板塊的瘋狂爆炒。因此一旦主力資金的風險偏好下降,鋰電池板塊或許會面臨較大的回調壓力。