6月2日晚間,大族激光發佈公吿,今年1-5月陸續收到主要客户寧德時代及其控股子公司通過電子郵件發送的中標通知,合計中標鋰電池生產設備金額為10.03億元。

其中,已簽署正式訂單合同的中標設備金額為9.22億元,尚未簽署正式訂單合同的中標設備金額為8100萬元。本次中標金額,約佔公司2020年經審計營業收入總額的8.40%。

受此利好消息刺激,早盤大族激光快速衝高,盤中最高大漲近7個點,尾盤大幅回落,但市值時隔幾個月再次站上了400億。

來源:富途牛牛

資料顯示,大族激光是國內激光設備龍頭,提供激光、機器人及自動化技術在智能製造領域的系統解決方案的高端裝備製造企業。其產品主要應用於消費電子、顯示面板、動力電池、PCB、機械五金、汽車船舶、航天航空、軌道交通、廚具電氣等行業的金屬或非金屬加工。

而寧德時代是全球領先的鋰離子電池巨頭,專注於新能源汽車動力電池系統、儲能系統的研發、生產和銷售,在產業鏈中典型擔當生產“鏟子”的角色。

近年來,藉助新能源汽車高增長帶動鋰電池行業發展的東風,寧德時代上市三年股價漲逾13倍。就在5月31日,鋰電池板塊再度爆發,寧德時代大漲7%,其市值也一度突破萬億大關,更是成為創業板開市以來的首家萬億公司。

來源:富途牛牛

面對新能源汽車替代傳統燃油車這條藴含超萬億規模的增量市場,寧德時代自2020年以來連續發佈了投資規模上千億的擴產計劃。其原材料及設備採購需求的大增,時常刺激着產業鏈上游以大族激光為代表公司股價日內的“異動”。

值得一提的是,昨天公吿的中標是繼去年9月獲得寧德時代12億設備訂單之後的又一筆大單,足見大族激光和寧德時代的合作由來已久。

從2018年8月開始,大族激光就開始了與寧德時代的合作,當年對寧德時代及其控股子公司銷售收入1.32億元,佔當年營業收入的1.20%。2019年,這一銷售收入激增至10.96億元,營收佔比也上升至11.46%。

眼看着與寧德時代的收入佔比節節提高之時,2020年大族激光來自寧德時代及其控股子公司的銷售收入又大幅降至2018年水平,僅1.56億元,營收佔比也降至1.31%。

如果僅看這一佔比數據,似乎説明了大族激光與寧德時代的“情意”在2020年有所遇冷。

其實不然,上面也説了,根據大族激光2020年報顯示,去年取得寧德時代設備訂單超過12億元,金額創歷史新高。

那去年大族激光來自寧德時代收入驟降的原因只有一個,那就是交付週期主要集中在2021年。再加上今年5個月時間,大族激光再拿下寧德時代超10億元訂單,這意味着,其在手寧德時代待交付訂單上升至20億元。

若交貨週期如期推進不出任何幺蛾子,這20億的訂單自然會為大族激光業績帶來增長。對於本次中標,大族激光也表示這將有利於公司在新能源電池領域的業務拓展,預計將對公司本年度及未來年度的經營業績產生積極影響。

因此,在2021年的第一季度,大族激光交出了一份亮眼的成績:實現營業收入31.34億元,同比增長107.54%,實現淨利潤3.3億元,同比增長207.91%。

來源:富途牛牛

但是,顯然二級市場的投資者對這份翻倍的業績非常不care。大族激光股價從2月份的高點53塊一路跌跌不休,最低調整到了33.69塊,跌幅一度達到34%。截至到6月3日收盤,最高點下來也跌了26%。

雖然這中間也伴隨着市場自發的殺估值過程,但顯然大族激光的下跌超過20%,已經不是正常的技術性調整。

對於資本市場而言,恐怕真正擔心的還是大族激光盈利下降的問題。

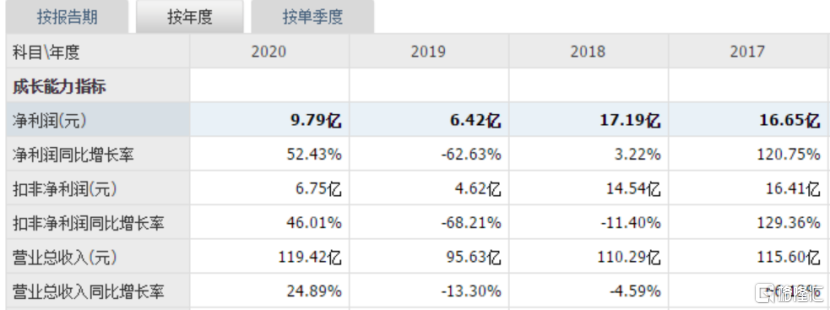

大族激光2020年實現營業收入119.42億元,同比增長24.89%,實現歸母淨利潤為9.79億元,同比增長52.43%。依然是一份高增長的業績。

但若於三年前相比,大族激光在2017年、2018年營業收入規模已超過110億元,相當於2020年其實是增長寥寥。相對應的實現歸母淨利潤為16.65億元、17.19億元,顯然去年的淨利潤更是未恢復至當年水平。

來源:同花順

所以,大族激光近期業績雖大幅增長,股價也未能回到三年前。

不過,雖然大族激光走的一般,但在二級市場還真不是沒人疼的孩子,擁有頂級大佬陳光明的加持。

大族激光一季報顯示,陳光明旗下睿遠成長價值混合型基金新進入公司前十大流通股股東名單,共持有1280.9萬股,位列第八大流通股股東。其中在今年一季度,該基金大幅增持1207.9萬股。

對於大族激光,大佬會看走眼嗎?