本文來自格隆匯專欄: 瞪羚社,作者: Kris小瞪羚

年輕人“擼貓擼狗上癮”的風潮盛行,寵物經濟崛起成為了我們不可忽視的投資趨勢。

據《2020年中國寵物醫療行業白皮書》數據顯示,2020年全國城鎮犬貓數量同比增長了1.7%,首次突破1億隻大關,全年國內寵物市場的規模已超過2400億元。

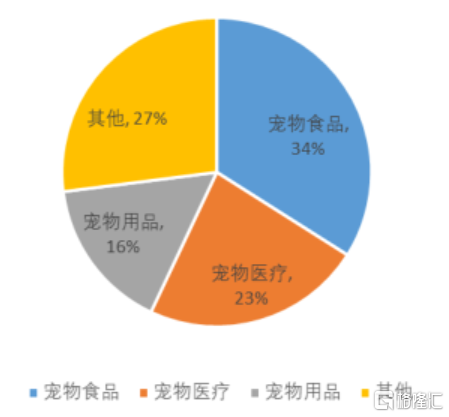

2019年寵物消費市場結構

從2019年寵物市場的消費結構來看,寵物醫療佔寵物消費市場的23%,是僅次於寵物食品的第二大核心產業;再細分一點來看,2020年寵物診療支出增長為6.2%,看病貴,已經成為了“鏟屎官”普遍的共識。

這也並不奇怪,寵物們不會説話,無法表達身體哪裏不舒服,只能依靠外部醫械,又或者靠獸醫經驗來進行疾病的結合判斷,信息錯判帶來的諸如檢查費、錯診漏診額外支出是必然的。

即便行業內存在亂象,但寵物醫療賽道本質決定了其消費屬性極強,基本不存在政策壓制,同時將跟隨者國內養寵數的不斷攀升而持續爆發,是難得的優質賽道。

一、寵物醫療市場結構:診療>藥品>疫苗

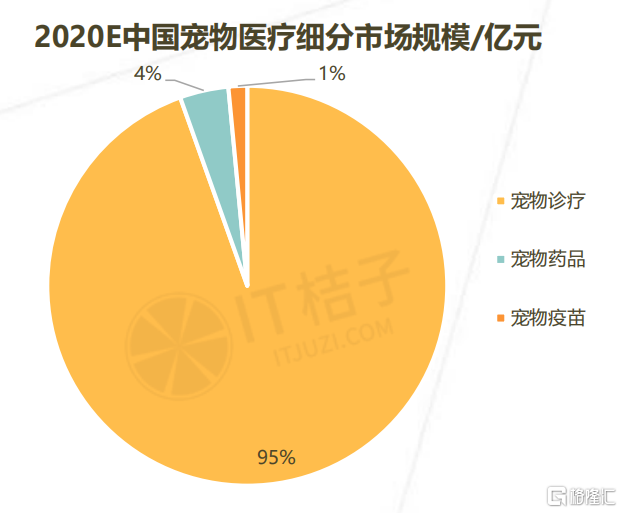

據IT桔子測算的數據顯示,2020年中國寵物醫療服務市場規模約559.36億元,具體細分市場又分為寵物診療、寵物醫藥銷售、寵物疫苗三大類。

寵物診療主要包括寵物醫院、個體診所等可以為寵物提供診療服務的機構,2020年其市場佔比最大,約合528.9億元。其次是寵物醫藥市場,主要包括寵物藥品銷售,市場規模約22億元。寵物疫苗消費頻次雖然較高,但市場規模較小,市場規模大致在8.46億元左右。

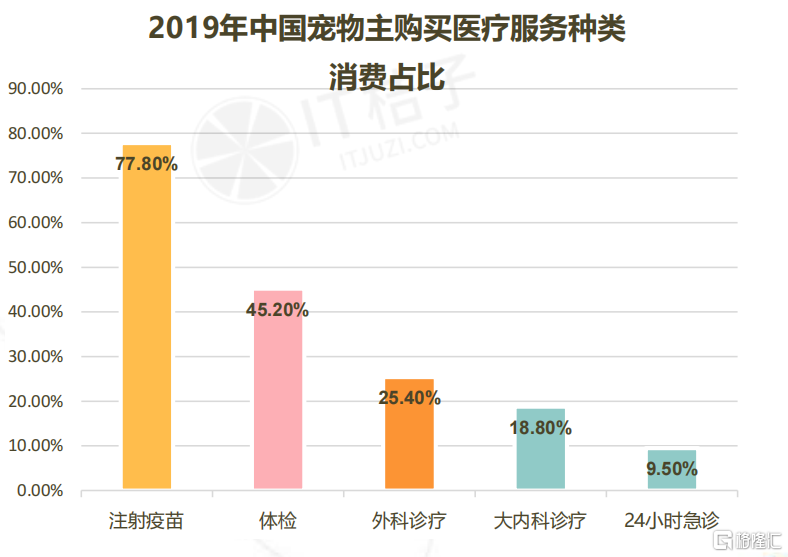

透過現象看本質,最剛需的寵物醫療消費行為是什麼?

據對寵物主的調查結果顯示,寵物醫療消費以疫苗、驅蟲、絕育等需求為主,其中疫苗需求為剛需。寵物主購買寵物醫療服務的種類中,77.8%的人有選擇疫苗消費;45.2%的人有選擇體檢消費。此外內科、外科診療分別佔比25.4%、18.8%,有9.5%有過急診服務消費。

二、產業鏈掘金:哪些公司嗅到了先機?

那麼,如何掘金寵物醫療賽道?可選純正的上市公司極其有限。

一位業內人士在寵物醫院為何收費如此之貴的解答中已經給出了答案:“當前寵物醫院收費貴有幾個方面的原因,一是醫院房租高、設備貴,目前大部分寵物醫院的門店都選在商業中心和高檔社區附近,針對動物的各種檢測設備,如X光、呼吸麻醉、核磁、CT等設備,大部分都需要進口,而且價格不菲;二是藥品貴,針對動物的藥品、尤其是特殊疾病的特效藥,大部分都需要進口,被少數幾家國際醫藥巨頭公司壟斷着。”

從常識來思考,出於寵物不能説話和人們愛寵之心的考量,大部分的醫療行為都會在寵物醫療機構完成,所以寵物醫療機構是最大的消費者流量入口,同時諸多藥品、器械甚至是日常食品的消費可能都會在醫生或者其他專業人士的建議下完成,這也是寵物診療為何佔據最大市場份額的原因。同時考慮到目前無論是寵物藥品、器械等產品,處於發展早期,大部分市場份額被外資產品壟斷,部分國產頭部廠商能夠跑出來仍需時間檢驗。

1、流量高地:高瓴系與瑞鵬合併造“巨頭新瑞鵬”,零星上市公司參股

近年來,我國寵物醫療機構數量快速增長,從2015年的8267家提升到2019年的近2萬家,年複合增速達24.7%。2019年,國內形成了以瑞鵬、瑞派為首的第一梯隊領先玩家,門店數均超300家。

而後,瑞鵬和高瓴資本宣佈達成戰略合作,瑞鵬股份旗下450家寵物醫院和高瓴資本投資的芭比堂、安安寵醫、寵頤生等品牌旗下 700 家寵物醫院合併,組建“新瑞鵬寵物醫療集團”,在整體規模數量上甩開了瑞派。

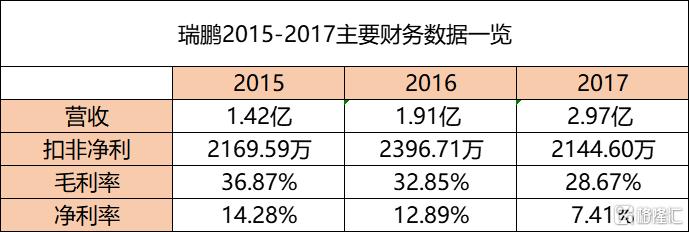

而從瑞鵬合併前的財務數據上看,公司收入規模在不斷增長,但似乎出現了增收不增利的趨勢,相信與高瓴系的合併能夠使公司運營能力更上一個台階。

目前國內上市公司佈局寵物醫療機構的並不多,最典型及受市場認可的模式是上游寵物產品製造商參股佈局的方式,包括中寵股份參股新瑞鵬集團、瑞普生物持續跟進投資瑞派寵物,這樣上游參股下游的方式能夠講一個“助其打開線下實體門店的銷售渠道”的故事,也説得通。

2、寵物醫械:邁瑞、聖湘、萬孚等諸多上市公司入局

除了寵無法説話,獸醫短缺同樣是寵物診療醫械蓬勃發展的誘因,根據瑞派寵物醫院統計,目前寵物醫療市場供需比例為1:8.33,獸醫行業人數缺口高達9萬多人。

寵物醫療器械集中於醫學影像、體外診斷。寵物影像類設備企業大多根據人用設備原理進行改造成為寵物影像設備,公司產品大多兼顧人用設備和獸用設備。體外診斷類公司主要依靠檢測服務搭配寵物診療器械銷售獲得收入。

在設備方面,諸如聯影醫療、開普醫療都在獸用設備上有所佈局,而最具看點的無疑是邁瑞。

2020年10月,國內醫療器械一哥邁瑞宣佈成立動物醫療科技公司,在成立之前,公司就已發佈超過4款獸用監護產品、超過10款獸用超聲產品、且推出了多款獸用診斷器械等。2019年,邁瑞全球獸用收入超過2億人民幣,大部分收入源自國外,公司管理層的預期是2024年做到2億美元收入。

在寵物檢驗方面,一些IVD上市公司也嗅到了機會。

國內POCT龍頭萬孚生物,也在寵物檢驗領域有所佈局,2017年成立了萬德康,為寵物、經濟類動物、食品安全提供快速檢測產品和服務。2020年10月,萬德康與拉索生物達成戰略合作共同推進POCT與基因檢測在寵物診斷中的應用。

聖湘生物出資設立合資公司大聖寵醫,主營以分子診斷、基因檢測技術為核心,集診斷試劑、儀器和第三方檢驗服務為一體,推廣其在寵物(含經濟動物)檢測領域的延伸應用。

3、寵物藥品&疫苗:羣魔亂舞,疫苗格局好於藥品

隨着新動物防疫法的落地,國內消費者對於寵物免疫程序越來越重視,但目前寵物疫苗領域國產企業較外資差距較大,絕大部分寵物疫苗市場份額被外資品牌佔據。國產廠商產品質量及品類較進口廠商均有較大差距,國內大多數廠商僅獲批狂犬病疫苗,貓犬聯苗品類較少。

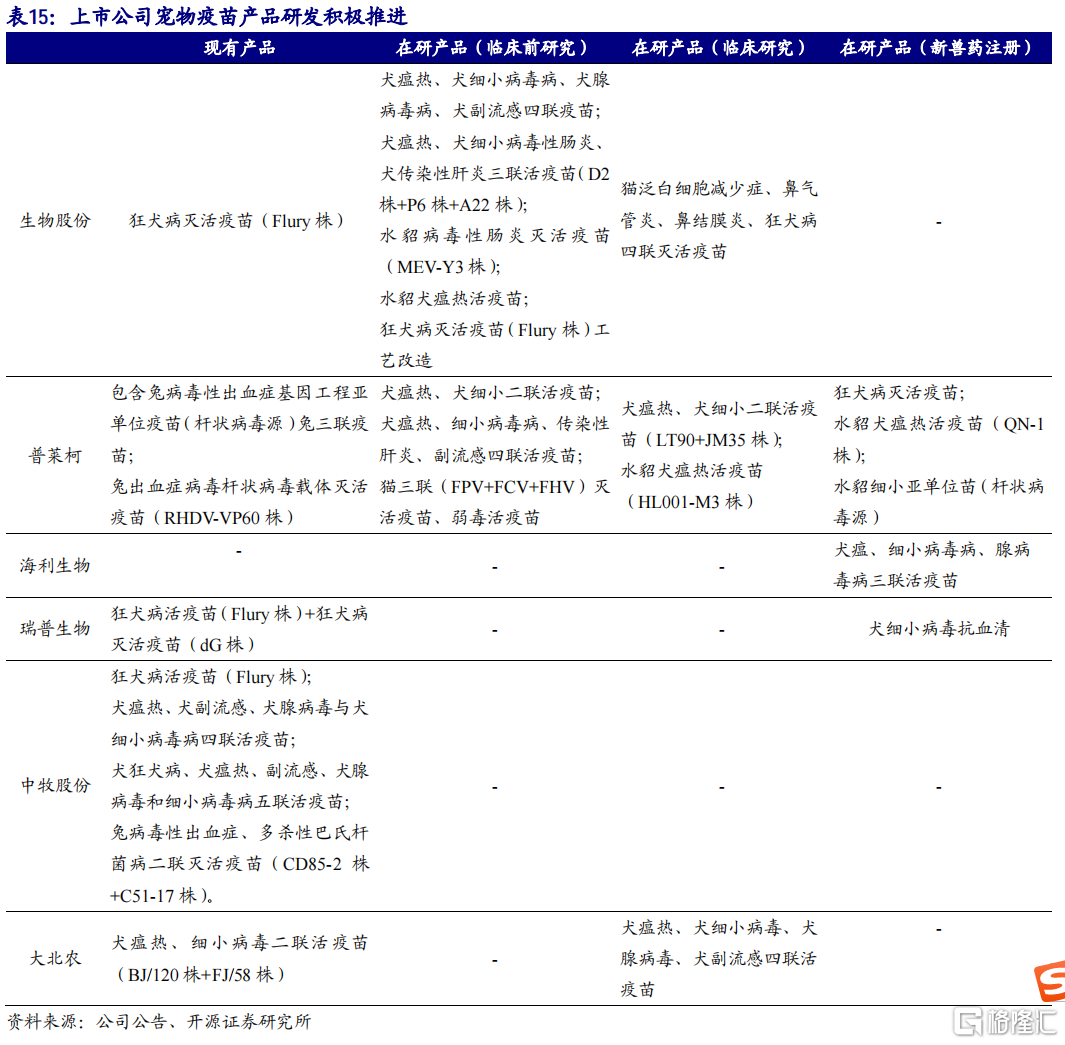

從國產上市公司研發管線佈局和進程看,普萊柯、生物股份較為領先,多款貓犬聯苗產品積極推進中。另外值得注意的是,人用狂犬疫苗廠商康華生物參股獸用狂犬疫苗廠商一曜生物,進軍獸用疫苗市場。

寵物藥品領域和疫苗情況類似,人用藥研發企業輝瑞、勃林格、禮來、拜耳等跨國企業長期佔據國內寵物藥品領域大部分市場份額。

由於獸藥進入門檻較人用藥品低,市場規模大,國內目前是“羣魔亂戰”的局面,表現為:企業數量眾多、規模小、研發能力弱。

目前國內參與者包括:人用藥研發企業、經濟動物藥品研發企業,以及純粹的寵物藥研發企業三大類企業,人用藥代表企業海正藥業、同仁藥業、哈藥集團等已經開始涉足寵物藥品;近期比較突出的則是經濟動物藥品研發代表企業,包括瑞普生物、普萊柯等;而較為純粹的寵物藥研發廠商大多都停留在一級市場,在此不一一介紹。

總結:從投資選擇的角度看,關乎寵物醫療最稀缺、具備一定壁壘的賽道無疑是寵物醫療聯鎖機構,即便盈利能力並沒有想象中如此優良,但可以隨着品牌護城河的建立、連鎖化率的提升和資源整合來優化整體盈利結構。

反觀近來關注最高的藥品領域,國內廠商以仿製藥為主,創新能力有限,隨着賽道熱度的提升,新進者蜂擁而入,很難構築強大的護城河,註定不能享受市場的高溢價。