本文來自: 川閲全球宏觀,作者:邵翔、陶川

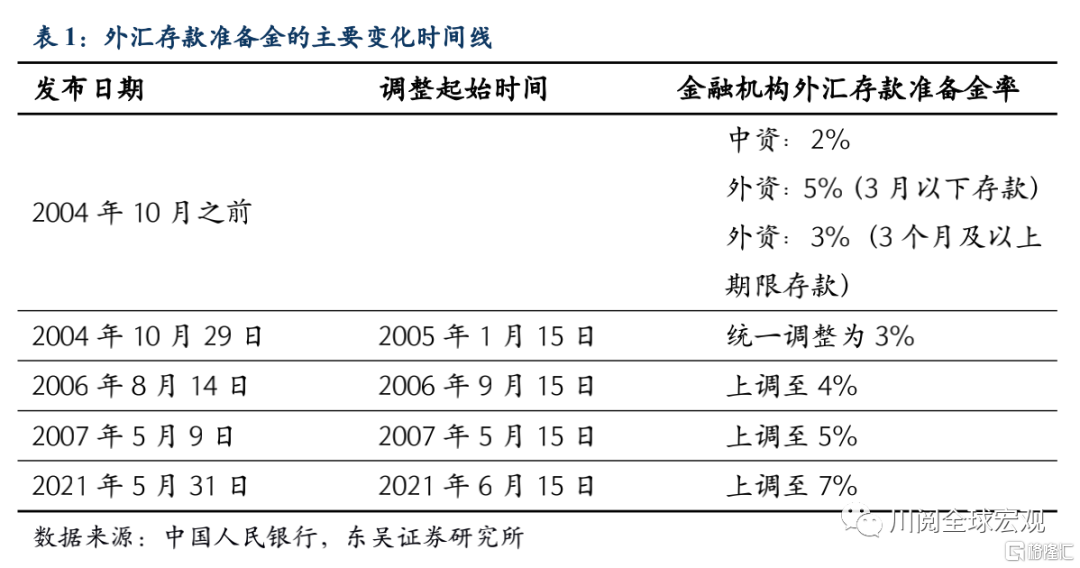

5月31日,人民銀行決定自2021年6月15日起,上調金融機構外匯存款準備金率2個百分點至7%。這是自2007年5月以來,央行時隔14年首次動用該工具(表1),如何看待央行這一政策?對於人民幣匯率、流動性以及利率有怎樣的影響?

我們認為,央行此舉有助於緩解人民幣過快升值的壓力。靜態來看,在外匯存款總額固定的情況下,外匯存款準備金的上調會導致整體金融機構對於美元流動性的需求上升(央行規定除港幣外,其他幣種的外匯存款須折算成美元交存),金融機構要補充美元頭寸主要有購匯(用人民幣購買美元)和借貸兩種方式,前者會導致匯率市場上人民幣相對美元升值壓力放緩或貶值壓力上升,後者則可能導致境內美元利率上漲(在金融對外開放的情況下,這一影響會逐步減弱),增加做多人民幣、做空美元的成本。也許更重要的是,央行近期連續出手有助於為人民幣升值的市場預期降温。

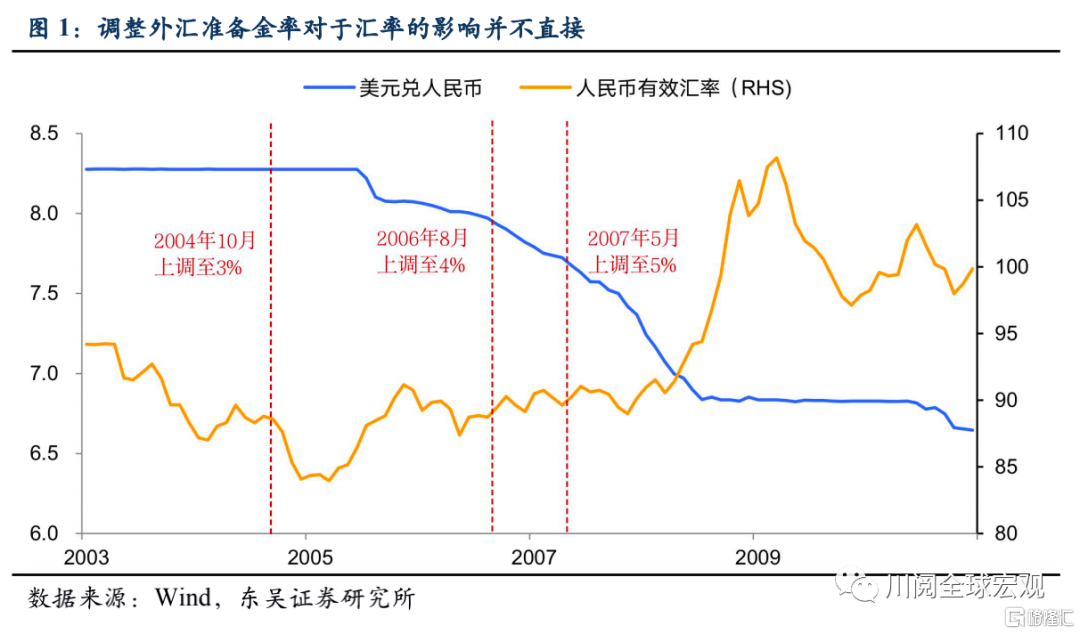

調控效果如何?儘管可以參考的歷史並不多,但可以看出該政策對人民幣相對美元的雙邊匯率走勢影響不大,但是從一籃子貨幣來看,可能使得人民幣相對美元的彈性下降,從而導致有效匯率升值放緩甚至轉向(圖1)。

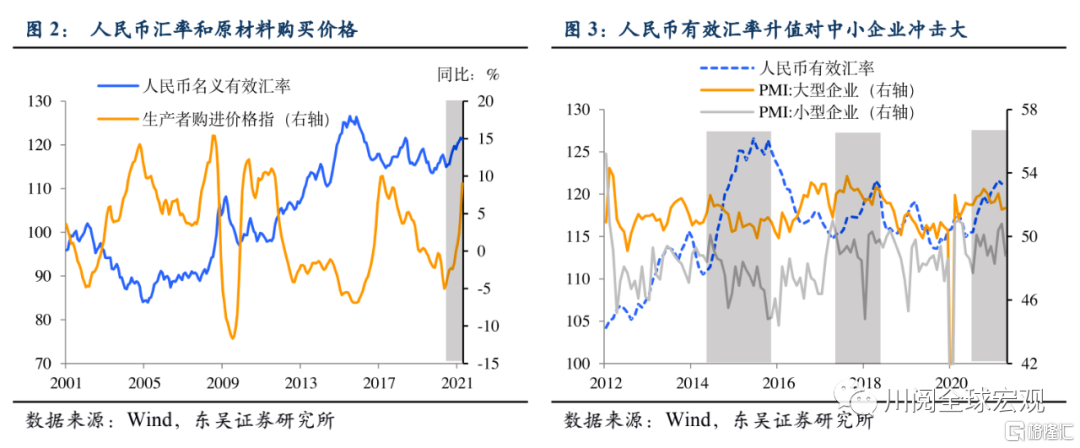

重申當前不是使用匯率工具的窗口。近期市場對熱衷於人民幣匯率升值緩解輸入性通脹的邏輯。我們再次重申此前的觀點,雖然人民幣有效匯率升值客觀上有助於遏制輸入性通脹(圖2),但是當前不是使用該工具的窗口,我們從今天公佈的5月PMI數據“可見一斑”,在當前價格傳導不暢的情況下,匯率升值對於中小企業無疑是雪上加霜(圖3)。

對於流動性有什麼影響?外匯對流動性最主要的影響渠道是外匯佔款,但該政策調整的影響十分有限,更不意味着境內貨幣政策的進一步收緊:

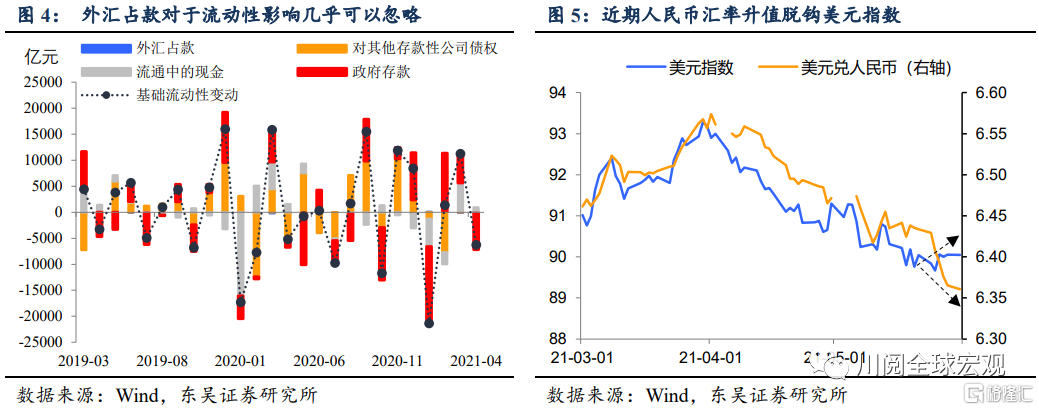

從靜態看,外匯準備金的變化不會直接影響外匯佔款,根據《金融機構外匯存款準備金管理規定》金融機構的外匯存款準備金,應以外幣形式交存到中國人民銀行在境內中資商業銀行開立的外匯準備金存款專用賬户。因此在央行資產端外匯存款準備金不是計入“國外資產—外匯”(外匯佔款)中,可能是計入“國外資產——其他國外資產”中,這不會導致人民幣流動性的變化。

從動態看,外匯存款準備金是國際上用來遏制短期外資流入的一種重要手段,這可能間接導致未來外匯佔款的減少,但當前外匯佔款對國內流動性的影響越來越小(圖4)。

展望後市,不是反對升值,而是要擠出升值的投機“水分”,近期股債匯三牛的行情可能面臨變盤。我們認為央行近期的政策基調不是反對人民幣升值,人民幣匯率市場化的趨勢不會變,但是當前在美元指數短期企穩的情況下,人民幣相對美元“異常”的大幅升值反映了市場片面解讀政策措辭的過度投機情緒(圖5),央行近期的一系列政策旨在給這種情緒降温:

匯率方面,在美元指數偏弱、中國出口依舊強勢的背景下人民幣相對美元依舊有升值的基礎,關注近期美國非農就業等重要經濟數據,若不及預期可能進一步導致美元走弱,人民幣走強。

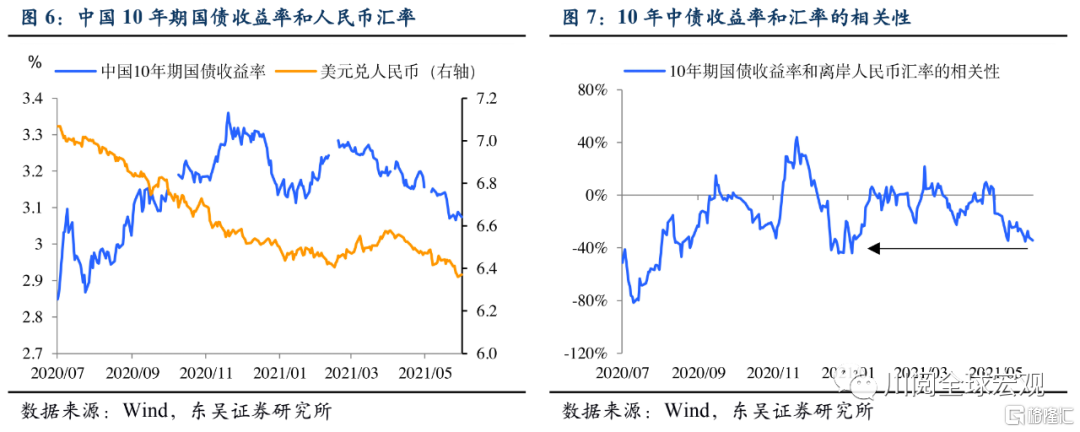

跨市場方面,這可能會導致近期“匯率強——股債雙牛”的聯動效應減弱,尤其值得注意的是當前10年國債收益率與人民幣匯率的負相關性已經接近於去年12月,需要警惕債市或匯市的變盤(圖6和圖7)。

風險提示:經濟復甦超預期導致過熱,支持政策提前退出;海外疫情繼續發酵,海外經濟復甦出現二次探底,美股出現大幅調整。