1

格力電器是一家過去為投資者創造過足夠驚喜的優秀企業。但2018年初以來,格力不管是經營上,還是股價表現上均遠遠落後於美的集團。

2018年至今,格力股價僅漲38.8%,遠不及美的和海爾的同期漲幅(分別為64%、75.6%)。過去,美的與格力是雙壟斷寡頭,市值不分伯仲,但現在已經被美的拉開逾2500億,令人唏噓不已。

今年格力股價跌跌不休,現價離2020年12月曆史高點已經大幅回撤近20%。以至於身邊持有格力的朋友,都大呼感歎:拿着太難受了。

(格力電器股價走勢圖,來源:Wind)

尤其是昨天,A股迎來了久違的大漲,優質白馬股均大幅暴漲,令人垂涎欲滴。但格力卻逆勢一度大跌3%,最終還跌了1.6%,成為A股市值TOP40唯一下跌的公司。

昨日,外資爆買A股217億,卻淨賣出格力7.32億元。這已經是格力連續第3日被外資賣出了,前2天分別淨賣出3.21億和1.16億元。

格力股價被捶,與5月24日召開的業績説明會無不關聯。有幾個重點,這裏概要介紹一下:

第一,新零售變革還有很多路要走:目前挑戰在於如何提高服務質量,次日達目前做不到,生產到倉庫到消費者到下單是個大工程。

第二,對於公司發展空間:一是從單一產品到全產業鏈覆蓋,從家用到商用到特殊工況領域拓展,冷藏冷運是下一個方向;二是冰洗業務。關於手機業務,董明珠稱仍會繼續做手機。

第三,董明珠當天還提及,“如果明年我退休了,格力也會走的更好”。這是不是意味着董明珠考慮在明年退休,畢竟現在也已經67歲高齡了。

總之,格力業績説明會沒有亮點,還讓市場頗感擔心格力能否儘快調轉船頭、實現業績的增長。

格力股價萎靡的背後,意味着業績增長遭遇了不小的囚籠困境。

2

2020年,格力電器營收1704億元,大幅下滑15%,歸母淨利潤為221.75億元,大幅下滑10.2%。相比美的、海爾的正增長,遜色不少。

(格力電器主要財務指標,來源:Wind)

格力業績表現糟糕,股價也表現萎靡,跟過去的經營策略無不關係。

1、渠道改革還未完成

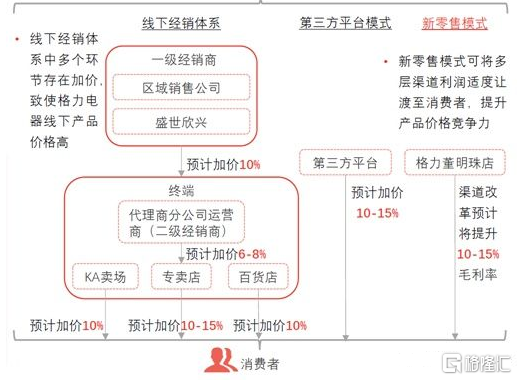

過去,格力電器經銷商擁有公司股東、經銷商雙重角色扮演,格力的渠道模式是總經銷商(第一層抽傭者)從格力廠家統一接貨,下層經銷商(第二層抽傭者)從總經銷商提前壓貨,線上渠道的貨源還是來源於經銷商而非格力廠家,經過兩層抽傭後的線上定價一定會比同行同類空調高出不少。

(格力電器銷售模式)

2019年,格力對於渠道模式進行大力改革,到現在也有了一些成效。自渠道變革開始,發生了幾個明顯變化:部分經銷商退出了格力體系;銷司喪失定價權後,對經銷商的掌控能力大幅減弱,因此部分鄉鎮級經銷商也開始進行多品牌銷售;區/縣級代理商仍然存在,其中部分代理商開始向綜合品牌代理轉型,加入京東/蘇寧/天貓等線下店。

有數據統計,以往西南板塊共3000家的經銷商中,目前10%-15%的經銷商已退出格力體系,20%-30%的經銷商已開始多品牌運作,整體銷售規模也由此大幅下降。

但格力渠道改革推進仍然不理想,其中成都和重慶板塊仍採用代理商與珠海總部合營的模式,另外一些區/縣級代理商仍然存在。

2、多元化發展遲緩

2020年,格力電器的空調收入為1178.8億元,佔比總營收的70%。加之還有30%的貿易類收入,剔除這一部分,空調佔總營收的比例會更高。

空調業務很難有過往的高增速,進入存量競爭。技術方面,空調技術本身已經見頂。信息技術的發展把家電推到了AIoT時代,這一時代最大的特徵在於全屋家電一體化,這天然利好那些業務佈局更加多元的家電企業,如海爾、美的等。

董明珠表示未來會加大全產業鏈覆蓋,包括冰洗、小家電,但想要從美的、海爾已牢牢佔據的山頭搶食,談何容易!

3、海外發展遲緩

美的海外有東芝,海爾海外有通用家電,有斐雪派克,格力則沒有海外業務獨立品牌。

2020年,格力電器的海外收入僅僅200億元,佔比僅為11.9%,產品面臨出海難題。其競爭對手美的、海爾則完全不一樣。美的海外收入1210億元,佔比總營收超過42%;海爾海外收入突破1000億,佔比總營收超過50%。

(格力主營構成,來源:Wind)

4、空調基本盤松動

過去很多年,格力在空調單品上一直是霸主。但在2020年,美的在市佔率上已經超越格力。線上渠道,美的市佔率為34.3%,格力為29%;線下渠道,美的34.7%,格力35.08%。另外,海爾總體雖然依然落後,但是市場份額依然保持對格力的壓力。

並且,在空調單品上,行業增速放緩,競爭越來越激烈。2019年6月,格力首先對奧克斯發難,進行“質量戰”。當年雙11,大幅讓利30億做促銷,26日官宣百億讓利,開啟了“價格戰”。種種跡象表明,空調行業的天花板越來越近,讓單品獨大的格力頗感增長壓力。

3

未來,國內三家電巨頭大的增長邏輯一定是業務多元化發展、海外發展。恰恰,美的在這兩條路上一路狂奔,對於格力而言卻是大大的弱項。並且,格力還沒有從渠道改革緩過身來。

可見,格力想要恢復到過往的高增速,難度很大,面臨的挑戰和壓力也越來越大。投資者也用腳投票,股價表現被美的遠遠拋在後面。

格力當前仍然是空調行業的領軍龍頭,品牌優勢和財務指標都很優秀,但未來需要經歷一波艱難的轉型。

對於投資者而言,第一,需要熬時間,給格力更多的時間;第二,放低投資回報預期,過去非常高的年化回報在未來並不現實。