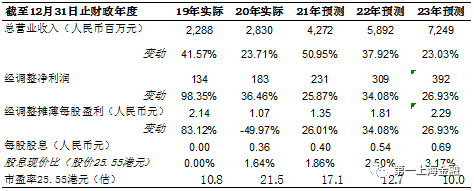

近日,人瑞人才科技控股有限公司(股份代號:6919.HK,以下簡稱“人瑞人才”)發佈公吿,2021年一季度公司實現收益10.16億元人民幣,同比增長59.5%;實現毛利8429.2萬元人民幣,同比增長67.6%,經調整淨利潤達到3949.5萬元人民幣,同比增長44.2%。

公吿發布後,第一上海發佈研究報吿並給予人瑞人才“買入”評級,目標價48.8港元。

第一上海研究報吿顯示,人瑞人才管理用工數量持續提升,2020年人瑞人才靈活用工服務收入錄得25.8億元人民幣,同比增長19.8%,行業同比增長9.7%。行業有3.9萬+人力資源服務參與者,公司以靈活用工人數計,市場份額為2.3%,以收入計份額為3.1%。2020年靈活用工員工平均人數為35762人,同比增長42.4%,新經濟客户員工佔比88.9%。靈活用工員工流失率由去年同期9.9%下降至9.0%,得益於公司將流失率設為主要考核指標。2021年3月底公司靈活用工僱員人數達到36372人,環比增加6.6%(+2249人),同比增長42.3%(+10809人)。

第一上海稱,人瑞人才BPO業務持續發力,帶動公司快速增長。公司業務流程外包(BPO)服務收入錄得1.5億元人民幣,同比增長190.7%,BPO業務的毛利率為16.0%。公司獲得客户的委任為他們提供客户服務代表、信息審核及電話銷售業務流程外包服務,外包業務的增長主要得益於:(1)客户數量增加;(2)2020年5月28日首次嘗試了“合夥人創業計劃”,與兩個在業務流程外包行業中平均擁有約10年經驗的人員組成的合作團隊簽署框架協議分別在遼寧營口與山東泰安各成立兩間非全資附屬公司從事業務流程外包服務。

第一上海認為,靈活用工的核心考核指標流失率和滿編率上公司處於行業領先地位,反映了公司的競爭力。靈活用工的市場空間廣闊,行業分散,公司仍有較大發展空間。“我們以DCF為公司估值,以WACC為12%,永續增長2%計算,得出公司48.8港元的目標價,較上一收盤價有91%的上升空間,維持買入評級。”

而在2021年3月29日人瑞人才公佈其2020年度業績後,包括方正證券(香港)、中信證券、安信證券、華西證券、東北證券、天風證券、中泰證券等在內的多家機構也紛紛給予“買入”評級。

其中,中信證券分析認為,人瑞人才是國內靈活用工行業快速擴容的主要受益者之一,有望分享新經濟行業的高速成長,中長期空間顯著,維持一年期目標價49.90港元。

而方正證券(香港)認為,BPO是人瑞人才增長最為亮眼的業務,並在2020年持續提升BPO業務規模能力,自建職場,擴充場地。位於泰安新場地剛完成裝修,將可再新增1,500席位,可滿足客户需求增加。BPO業務毛利率相對於靈活用工業務毛利率為高,因客户外包整個業務流程包括管理、行政等工作予公司。

來源:數字科技網

原標題:目標價48.8港元,人瑞人才近日獲第一上海、方正證券等多家機構買入評級