本文來自格隆匯專欄:黑鷹光伏,作者:毛崇才

光伏部分環節的價格,依然在撲朔迷離中持續上漲。

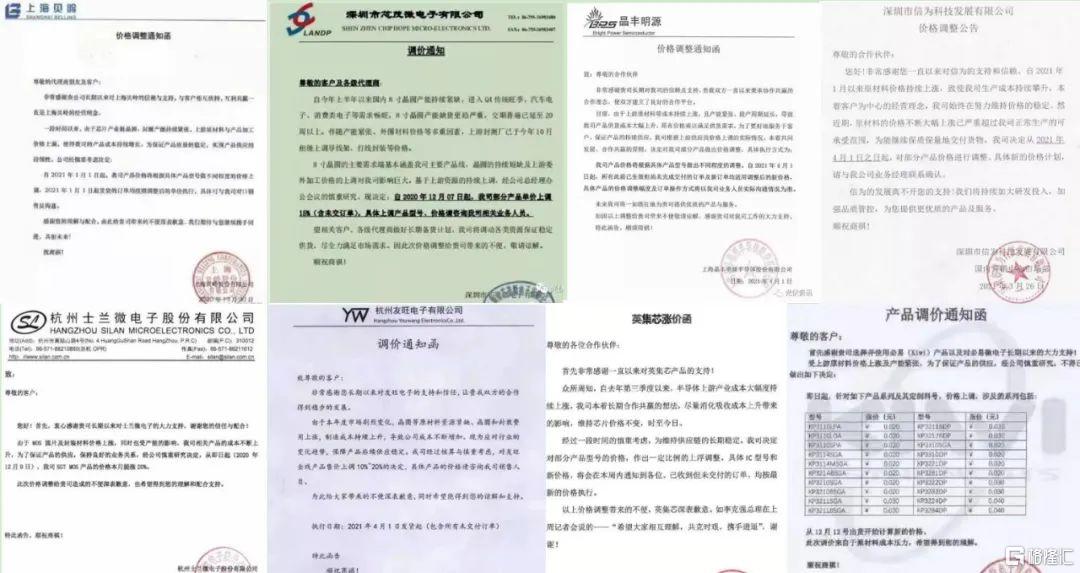

先是4月9日,53家芯片原廠先後宣佈漲價。芯片是光伏逆變器的重要原材料,在芯片缺貨漲價的背景下,逆變器面臨着巨大的漲價壓力。

同一天,正泰新能源、正泰安能董事長陸川接受能源一號採訪時提醒:三分錢補貼與户用發展無關,今年逆變器將十分緊缺!“現在因為芯片的短缺,汽車廠商都停產了,更別説逆變器廠家了。現在4月份的貨還有增加,但這是將5、6月份的貨放在4月來銷售的緣故,未來這部分產品將會出現供給難點。”

光伏行業使用的主要芯片品牌有:恩智浦、 Microchip、意法半導體(ST)、光寶科技、強茂、 Diodes、TE、江蘇捷捷微電、 ALLERRO、英飛凌等。

53家芯片原廠包括:瑞納捷半導體、敏矽微、晶豐明源、盛羣(合泰)、南亞、ALLERRO、信越化學、長興材料、東莞聯茂電子、瑞芯微、友旺電子、新潔能、順微電子、歐姆龍、信為科技、紫光展鋭、德普微電子、天馬微電子、MARVELL、英集芯、JST、Molex、TE、南京微盟、笙科、必易微電子、金譽半導體、芯茂微電子、芯朋微電子、航順、江蘇捷捷微電、矽力傑、恩智浦、瑞薩、微芯科技、士蘭微、光寶科技、富滿電子、強茂、匯頂科技、上海貝嶺、山東晶導微、華潤微、深圳得一微、瑞能半導體、意法半導體、Diodes、華微電子、ALPHA&OMEGA、賽靈思、福斯特半導體、上海國芯、華大半導體等。

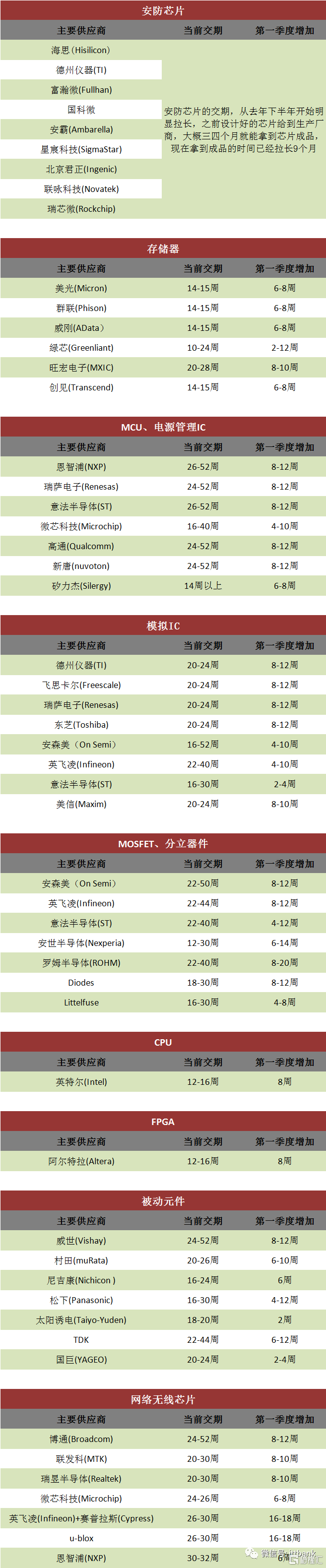

以下是部分企業的“調價函”,以及各類芯片交期表:

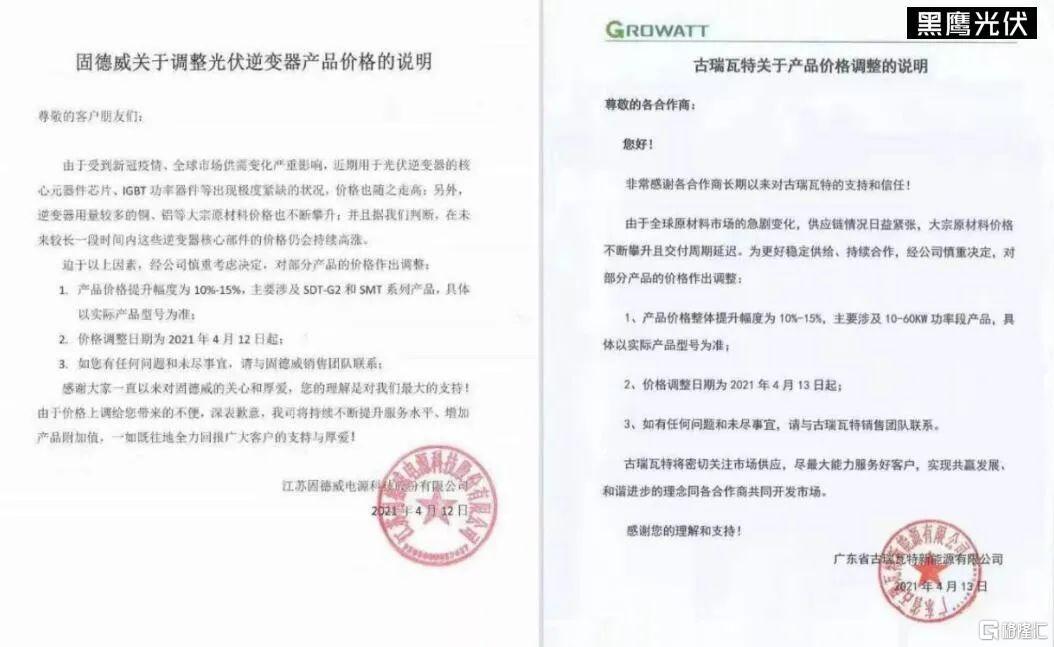

很快,3天后,也即4月12日,逆變器廠商固德威(688390.SH)對相關方面宣佈,因為光伏逆變器的核心元器件芯片、IGBT功率器件等出現極度緊缺的狀況,加之銅、鋁等價格的不斷攀升,預計逆變器的核心部件價格將會走高。今天該公司對多個型號的逆變器產品提價,幅度為10%到15%。

同一天,宣佈漲價的逆變器企業還包括古瑞瓦特。根據能源一號的分析:就光伏逆變器產品來説,一二線生產商所需要的逆變器芯片基本都是類似的供貨源,固德威提價後,預計陽光電源、古瑞瓦特、上能電氣、正泰電源、錦浪科技等都可能做出相應調整,對部分產品售價的推漲或勢在必行。

眾所周知,從2020年下半年至今,對於光伏產業鏈的“漲價”,媒體和行業早已耳熟能詳,見怪不怪。但一些擔憂和焦慮始終在瀰漫。

也就在固德威等逆變器企業宣佈漲價數天前,中環股份公示4月單晶硅片價格。與三月份相比,其中175厚度硅片漲幅2.8%到8.5%。

也就在4月初,硅業分會發布國內太陽能級硅料最新的成交價,價格已高達135元/KG。數據顯示,自2021年開年以來,硅料已經實現九連漲:

國內單晶復投料價格區間在130-138元/kg,成交均價為134.8元/kg,環比上漲2.28%;單晶緻密料價格區間在128-135元/kg,成交均價為131元/kg,環比上漲2.34%;單晶菜花料價格區間在126-132元/kg,成交均價為128.6元/kg,環比上漲2.06%;多晶用料價格區間在63-78/kg,成交均價為67元/kg,環比上漲0.60%。

可能唯一的“好消息”是,光伏玻璃終於開始降價了:市場行情顯示,4月份新單價格3.2mm鍍膜價格已降至30元/平方米以下,新單價格為28元/平方米,且由於玻璃廠家庫存增加,成交仍存議價空間。對此,光伏企業人士分析:上游包括硅料、電池的價格還在上漲,光伏玻璃的降價還未能傳導到組件環節,所以組件價格下調還需要一段時間。

記得2021年初的時候,對於上游材料“緊缺”、“緊平衡”,以及持續漲價,已有人和媒體呼籲“相關部門”加以調節。也有觀察者呼籲“別讓光伏玻璃劃傷了整個行業”、“別讓硅料燙傷了整個光伏行業”。等等。

但也有產業人士為上游硅料企業鳴不平:“光伏行業最賺錢的是硅料廠嗎?硅片廠持續的高毛利為什麼沒有人來説話?之前電池賺錢的時候也沒人説話?硅料這剛剛賺了幾天錢就要燙傷行業了?”

組件環節,從2021春節後組件採購開標可以看得出來,與去年四季度組件企業不得不虧本供貨的情形不同的是,此次組件企業將上游漲價傳導至終端的意向勢在必行。明顯的“矛盾點”在於,上游持續漲價,組件環節持續跟漲,且漲到一定限度,下游的投資商,特別是以五大四小為代表的電力央企投資商,是否會持續買賬?

觀察去年至今的漲價事件,我們可以發現:固有的、依靠發現產業鏈供需變化,從而按圖索驥的投資策略依然奏效;但另一方面,也應看到,如今肩負着重大使命,又備受矚目的光伏產業,比以往任何時候都更為需要產業鏈協同。構建一種內生的、市場化的供需平衡機制、協調機制、競爭機制正愈發迫切。

不少觀察者的擔心在於,在光伏步入平價上網的新時期,產業鏈整體持續的漲價,是否會激烈影響終端的需求;甚至有媒體擔心,光伏供應鏈的激烈博弈,會否“毀了整個光伏產業”?

不久前,晶科能源董事長在一篇文章中説道:“研發耗費巨大人力財力,才辛苦換來的效率提升和成本下降,這些所有被材料們一個春風十里的漲價一笑擼過。開發商一手捧紅的寡頭最終讓開發商痛苦到不想明天,3060説出去的目標誰來承擔完成的額外代價,賺的盆滿缽滿的原來和技術沒有關係,人間有正道嗎?問者的態度誠誠懇懇的,我卻只能語焉不詳矇混過去。你的問題我都懂,但我回答不了,你高估了我的智商。”

記得2020年上海SNEC期間,對於上調單晶硅片價格一事,隆基股份董事長鍾寶申對媒體表示,主要因近期個別多晶硅廠出了偶發事故,造成短期的供給短缺,在市場經濟條件下就會有一些價格上漲。“但這對整個光伏平價上網不會構成任何實質性的影響,只是在平靜的水面扔了一顆石子,起了一點漣漪而已。”

持續的漲價,到底會給光伏產業帶來怎樣的影響,各種判斷和爭議都有。在此,筆者重點引用微信公眾號“錦緞”作者侯兵在《光伏投資框架2021》一文中的部分觀點,供大家借鑑:

1、產業鏈價格暴漲將摧毀光伏產業鏈?

很多投資者認為光伏產業鏈價格暴漲將會摧毀光伏產業鏈的前景。在筆者看來,漲價其實反應了很多現象和深層次的緣由,就在於你對這個產業鏈是否有清晰地認知。

光伏產業鏈漲價至少表達瞭如下幾點:

A、光伏產業鏈趨勢性大幅降價的時代已經結束。

B、各產業鏈漲價本質表達是龍頭企業話語權(各環節集中度提高)以及光伏產業地位提高(這通常代表前景和需求)。

C、產業鏈漲價直接原因則是是因為需求爆發後各環節擴產週期不同所致。

綜上,筆者想吿訴投資人的是,光伏產業鏈漲價是短視的,不可持續的,但同時,光伏產業鏈趨勢性大幅降價的時代業已終結。因為產業鏈集中度提升以及光伏產業鏈地位陡然提高,帶來的整個行業盈利彈性的擴大而並非昭示着產業鏈“滅絕”的幻覺。

所以,我們看到,3月26日,隆基股份不再上調硅片價格,保利協鑫(HK:03800)表示維穩硅料價格,通威股份下調了電池價格。所以,隨着這些擔憂的逐步緩解,光伏個股行情又會迎來向上的契機。

2、暫時高企的組件價格會否引發光伏需求斷崖式下跌?

首先今年組件價格目前上漲不足20%,年內筆者認為突破1.9的概率較低,所以對整個光伏產業鏈IRR的影響可控。其次,海外方面對價格的接受程度正在提高。目前產業鏈方面玻璃價格和膠膜價格已經下行,在年底隨着部分硅料產能及產業鏈博弈下,未來會有改善的可能。

(數據來源:PVInfoLink)

(數據來源:PVInfoLink)

此外,招投標可能是受到了一些影響,但是大家不要低估今年央企“政治覺悟”,我調研的結果是整體的量會翻倍,而且比較剛性,目前的IRR水平能夠支撐。

所以,我認為今年高企的組件價格會抑制部分需求,但不會影響強勁增長的基礎,所以我此前一直強調:光伏產業鏈近幾年的高潮不在當下而在2022年。

在《光伏投資框架2021》一文的最後,作者侯兵還提醒:從成長股的估值來看,光伏龍頭,無論是傳統意義上的三大巨頭,還是一些組件和逆變器龍頭,我覺得都是合理的。然而,我仍然要提醒一點是,對於新進入者大家還是謹慎一些。光伏行業不是有錢就能搞的產業,他的門檻遠超你的想象,所以不要線性思維而低估了光伏龍頭的護城河而去投資一些阿貓阿狗,有可能在紅火的產業鏈背景下你並不賺錢。