4月7日,港股三大指数高开低走,全线收跌。恒指跌0.91%报28674.80点,国指跌1.31%报11070.58点,恒生科技指数跌1.37%报8451.85点。今日南下资金净流入8.49亿港元,大市成交额为1710亿港元。

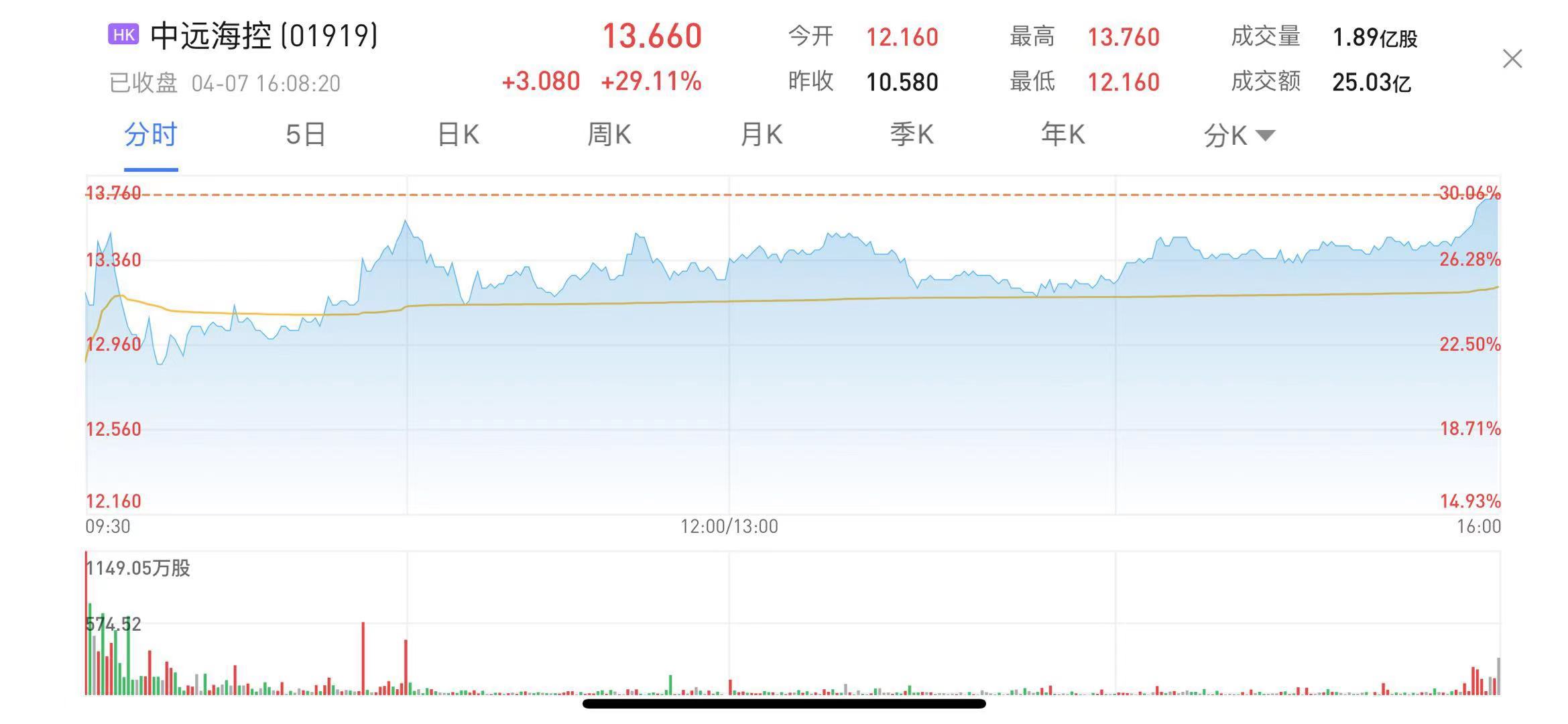

盘面上,因中远海控一季度业绩预告超预期,引发港口航运股集体爆发,中远海控飙涨近30%。钢铁股、半导体股午后继续拉升。纸业股、物管股、黄金股、国美系等板块走强。国美系概念股全线走高,国美金融科技涨8.86%,国美零售上涨10.6%。黄光裕今晚将首次出席国美零售电话会议。大型科技股走低,京东、快手均跌逾3%,网易、美团跌逾2%,腾讯跌3.75%拖累恒指跌超110点。餐饮股跌幅居前,乳业股、中资券商股、保险股明显走低。

具体来看,航运港口板块全面爆发,中远海控领衔上涨,中远海控飙涨近30%,中远海发大涨超13%,东方海外国际涨12%创历史新高。中远海能、中国外运、招商局港口、海丰国际等个股跟涨。

消息面上,中远海控昨晚发布业绩预告,预计一季度归属于上市公司股东的净利润约为154.50亿元(上年同期为2.92亿元),日赚1.7亿元,创历史记录。中信证券称,考虑到新的年度合同价格同比翻倍、新的年度合同价Q2开始执行、Q2集运行业料逐步走出淡季,预计Q2公司业绩表现或不弱于Q1。

钢铁板块全天强势。重庆钢铁涨近14%,鞍钢股份涨超12%,马鞍山钢铁涨超10%,西王特钢涨超8%。爱德新能源、布莱克万矿业、中国东方等个股跟涨。

据悉,当前国内螺纹钢毛利为2020年年初以来最佳水平。随着唐山发布常态化钢铁限产政策,钢铁去产能进一步推进,供给走弱的情况下需求旺季驱动钢价进一步抬高。碳中和政策下,钢铁板块有望迎来新一轮供给侧改革。

半导体板块涨幅明显。晶门半导体涨超8%,ASM太平洋涨超6%,华虹半导体、中芯国际和中电华大科技均涨超5%,康特隆、节能元件等跟涨。

消息面上,SIA数据显示,2月份全球半导体产品的销售额为395亿美元,同比增长14.7%,高于1月份的13.2%。1月份和2月份全球半导体产品销售额的同比增长率均超过10%,远高于去年同期。SIA总裁透露,全球半导体产品的月度销售额,同比增长可能还会保持一段时间。

纸制板块全线上涨。晨鸣纸业早盘跳空高开近12%,涨近3%。阳光纸业涨超5%,玖龙纸业涨超4%。

晨鸣纸业公告,预计一季度净利11亿-12亿元,同比增长442%-492%。公告称,一季度市场需求提升,机制纸销量同比增长;公司主要纸种均落实提价,提价效益明显,一季度收入、利润同比均实现大幅增长。

物业股集体走高。滨江服务涨超12%,新城悦服务涨超11%,绿城服务涨近10%。世茂服务、建发物业、华润万象、恒大物业等个股跟涨。

中信证券指出,2021年物业管理行业将彻底告别青涩期,迎来发展的黄金机遇期。这不仅意味着政策支持企业市场化做优做强,更意味着存量社区智能化改造方兴未艾,科技和管理的提效可能迎来质变,规模化提供品质服务成为可能,单盘盈利模型在更广阔空间跑通,增值服务在更大的作业面下酝酿提质。

餐饮股跌幅居前。千盛集团跌超30%,百富控股跌近9%,呷哺呷哺跌超6%,海底捞跌超5%,龙皇集团、九毛九、味千、利宝阁等个股跟跌。

大型科技股集体走低。京东收跌3.51%,阿里收跌1.6%。腾讯收跌3.75%。此前路透报道,腾讯控股旗下天美工作室2020年营收达100亿美元,天美已成为全球最大的游戏开发商。

美团收跌2.39%。据报道,美团优选将年GMV锁定在2000亿,并将冲击5000-6000万/天的单量。

小米由涨转跌,截止收盘,股价微跌0.57%。雷军此前表示小米首款车或于3年后推出,售价10-30万;小米近日连续两日共耗资近7亿港元回购股票。

港股通方面,南向资金净流入8.49亿港元,其中,港股通(沪)净流出1.35亿,港股通(深)净流入9.84亿。

港股通个股方面,中远海控涨近30%,重庆钢铁涨超13%,新城悦服务涨超11%,特步国际和国美零售涨超10%。绿城控股涨超9%,联想控股涨超7%。

中国太保、百济神州跌超8%,祖龙娱乐、中粮家佳。云顶新耀、心动公司、耐世特等跌超6%。泡泡玛特、海底捞跌超5%。

展望后市,光大证券表示继续看好全年港股市场表现,年度维度上表现或优于A股市场,顺周期与新经济龙头仍是重点。经济与企业盈利修复是支撑港股向好的基础,新经济的龙头公司竞争优势也不会因为市场的波动有任何改变。

在配置上,我们光大证券建议重点关注:(1)低估值板块:盈利修复大背景下,顺周期行业与疫情修复行业,例如博彩、航空、石油石化、金融等。(2)美国基建和地产产业链:美国大规模财政刺激计划下,出口和基建产业链有望持续受益,如家电、机械和轻工行业。(3)科技互联网、消费类公司调整充分后,只要基本面扎实,又将会是长期布局的良好时机。