電力行業,關乎民生和社會的安定,其作為國家戰略發展行業,擁有着國家持續高投入的長期發展趨勢的同時,背後隱藏的是需要精密而龐大的電力系統,來保障整個電力體系的運轉。

在今年碳中和概念下,電力股成為機構投資主線之一,國家電力行業概念股都是直接受益者,在4月8日,一隻電力AI股,被譽為輸電線路“守護神”公司:智洋創新(688191),即將登陸科創板。

所以,乘着碳中和背景下投資電力股的這條主線,就來看看智洋創新這家公司價值量有多大!

1、電力AI的佼佼者

根據招股書顯示,智洋創新是國內專業的電力智能運維分析管理系統提供商,通過對輸電、變電、 配電環節電力設備運行狀況和周邊環境的智能監測及數據分析,提供集監控、管理、分析、預警、吿警、聯動於一體的智能運維分析管理系統。

簡單的來説,整個電力系統精密龐雜,是發電、輸電、變電、配電、用電設備及相應的輔助系統組成的電能生產、輸送、分配、使用的統一整體。而智洋創新切入的領域有着足夠的話語權,充當着電力巡檢安全的角色。

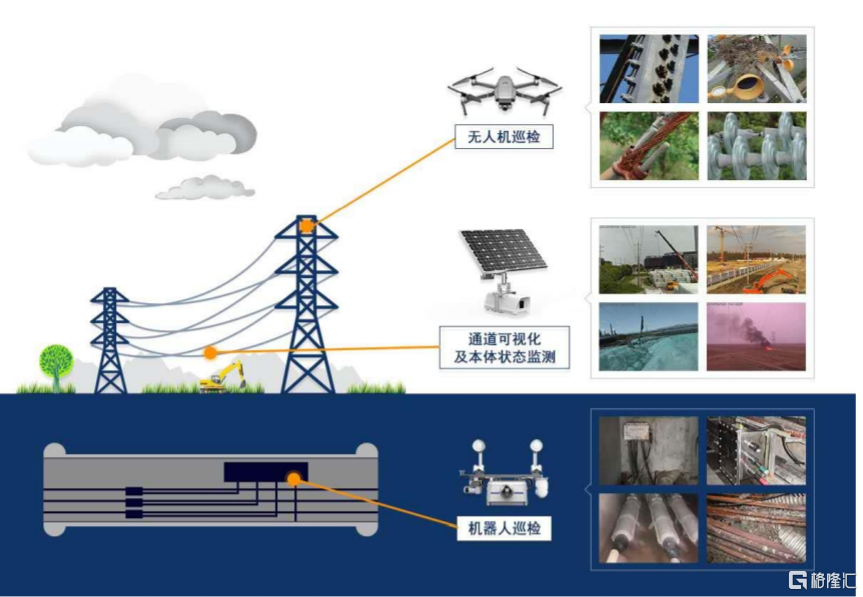

在這個領域當中,傳統的人工電力巡檢員,他們工作環境暴露在外,甚至是冰天雪地或叢山峻嶺等一些惡劣的環境下識別線路缺陷,檢測線路故障等等。

一方面,巡檢員必須要有一定的經驗才能發現問題,並且國家龐大的輸電線路監測系統採用人工是覆蓋率無法達到100%,存在監測盲區,需要人工巡檢輔助監測。另外一方面,根據國家電網披露的數據,巡檢工作的高強度與高風險使這個工種缺員率高達30%至40%,年均增長率不足3%,所以電力行業引入智能技術勢在必行。

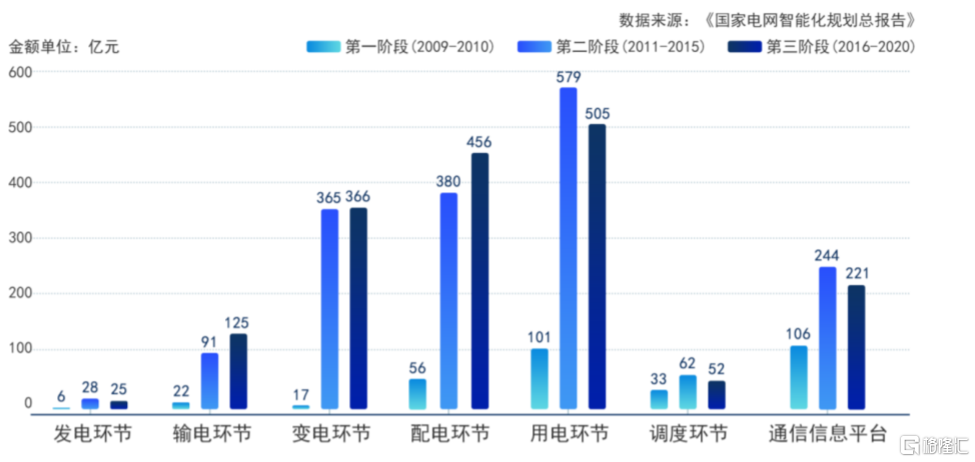

根據《國家電網智能化規劃總報吿》,2009-2020 年國家電網規劃總投資達3.45 萬億元,其中智能化投資 3,841 億元,佔總投資的 11.13%,佔各階段電網投資規模的比例持續上升,這其中國家電網持續加大輸電、變電和配電環節的智能化投資規模,持續的推動智洋創新下游客户需求的增長。

當然,智洋創新不單單只是普通的巡檢員角色,它的電力系統運維管理是對電力設備的運行狀態進行監測或檢測,獲取設備狀態信息,及時發現各種劣化過程的發展狀況,並在可能出現故障或性能下降到影響正常工作前,及時預警,從而保障電力設備安全,實現整個電網的安全穩定運行。

智洋創新的主要產品應用廣泛,主要在兩個領域:

在輸電領域較早推出輸電線路通道可視化相關產品,截至報吿期內,公司輸電線路智能運維分析管理系統已在山東省、河北省、江蘇省、安徽省、遼寧省、福建省等較多省份輸電線路(包括超高壓、特高壓線路)得到應用。

變電領域,公司變電產品應用於國家電網首批智能變電站建設,提升了變電站管控的信息化、智能化水平。展現為智能輔助系統、直流電源智能監控管理系統、變電站智慧消防系統主要應用於電力系統的變電環節。

這個產品市場需求量與我國變電站數量及變電站智能化改造情況緊密相關。近年來國家電網還加大投資力度,推進能源互聯網建設,於2020年4月上調年度投資計劃額度,將年度投資計劃由4,186億元調增至4,500億元,並重點向特高壓、新能源汽車充電樁、“數字新基建”等領域傾斜。

以國家電網為例,據國家電網數據顯示,其變電站數量由 2007 年的 9,738 座增至 2018 年的 23,000 座,期間年複合增速達 8.13%。據中國電力企業聯合會統計及預測,國內110kV及以上變電站數量超過2萬座,預計至2020年將超過3萬座。所以這個產品端,有望成為智洋創新新的業績增長點。

在未來,電力物聯網將成為未來電力發展的主線,截至2018年底,國家電網接入電網的終端設備超過5.4億隻,日採集數據量超過60TB。按照國家電網規劃,預計到2025年接入終端設備數量將超過10億隻,到2030年將超過20億隻。伴隨着電力物聯網建設的持續推進,電網智能化投資規模有望持續增長。

目前泛在電力物聯網建設主要分為兩階段,2019-2021年為戰略突破期,到2024年基本建成泛在電力物聯網。加上我國輸電線路整體規模較大,線路地形複雜,輸電線路智能 運維分析管理系統產品整體覆蓋率較低,因此,智洋創新所在的輸電線路智能運維分析管理系統整體市場規模可期。

2、技術壁壘疊加客户壁壘

在電力服務領域,壁壘頗多,畢竟整個行業是國家壟斷行業,智洋創新業務主要集中在輸電、變電、配電的智能運維管理領域,是國家智能電網建設背景下快速發展起來的新興細分行業,電網客户對產品的安全可靠運行要求較高。

在技術方面,涉及的技術領域廣泛,涵蓋了電力檢測、網絡通信、數據採集與處理等等多個應用技術。實打實的給研發創新能力提出了較高要求。智洋創新在研發方面,保持較高水平的投入,最近三年(2017-2019),公司累計研發費用佔營業收入的比例為9.80%。

根據招股書顯示,公司取得了 20 項 發明專利、91項實用新型專利、42 項外觀設計專利及 132 項軟件著作權,另有 66 項發明專利申請正在審查過程中,公司被國家知識產權局評選為“國家知識產權優勢企業”。

公司輸電線路智能運維分析管理系統前端感知層設備根據使用場景的豐富情況,從最初功能較為單一的架空輸電線路通道監拍裝置 ZHY810ZF 產品持續更新迭代到最新的架空輸電線路通道、本體及周邊環境巡視裝置ZHY970,共計13 款不同產品。並且還跟華為合作推出電力場景 AI 應用聯合解決方案。

公司還能夠承擔多項重大項目建設,比如順利完成了“錫盟—山東 1000kV 特高壓線路”、“向家壩—上海±800kV 特高壓直流輸電線路”等重大項目的可視化區段建設。

另外,電力客户對於供應商的要求頗高,智洋創新存在極高的客户壁壘。畢竟電力系統關係着國計民生和社會安全,電網公司對供應商業務資質及產品安全性和可靠性具有較高要求,實行嚴格的資質審查和准入制度。

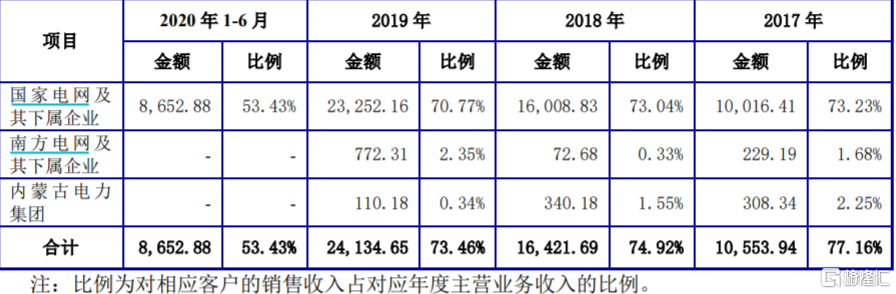

智洋創新客户主要集中在電力行業,主要為國內各級電網公司及其下屬企業。招股書報吿期內,公司對電網公司及其下屬企業客户銷售收入合計佔各年度主營業務收入的比例分別為77.16%、74.92%、73.46%和53.43%。

3、財務分析

根據招股書顯示,智洋創新2020年度實現營業收入50,223.33 萬元,同比增長52.87%;歸屬於母公司股東的淨利潤為9,217.70萬元,同比增長 8.09%。

值得一提的是,近三年(2017-2019)公司營業收入實現複合增長率54.98%,對應相同報吿期內的毛利率在為 47.72%、48.45%和 40.14%,淨利率維持在18%以上。而淨利潤增長幅度低於營業收入增長幅度和毛利率下降,主要還是在於去年上半年遭受疫情影響,導致施工組織難度加大,施工服務費相應上升,進而影響項目毛利率。

產品營收方面,2017-2020年間輸電相關產品營業收入分別為 6,469.71 萬元、15,198.98萬元、24,063.73 萬元及 13,814.21 萬元,變電領域產品收入分別為6,902.11 萬元、6,086.20 萬元、8,387.64 萬元及 2,360.44 萬元。

從行業角度來説,智洋創新主營智能電網監測、管理、分析、預警系統,隨着國家電網的發展而壯大,智洋創新財務上顯示營收和利潤都高增長,其產能也是處於滿產狀態當中,在2020年1-6月份在輸電領域產品的產能利用率就在96.09%。

而且營收部分華東地區銷售佔比較高,但是整個產業端還未有太多的競爭者,其他地區市場有着足夠的潛力等着智洋創新去挖掘。

從估值來説,智洋創新所處的優質賽道潛力和成長性突出,同時當前產能滿產。政策紅利賦能高質量發展,畢竟電力系統向高度信息化、智能化和自動化方向發展,對電力運維的準確性和及時性提出了更高的要求,迫切需要通信、計算機、人工智能、大數據等技術相互結合在電網中應用,以實現在線監測、狀態診斷、智能巡檢等目標,切實保障電網運行的安全性、穩定性和可靠性。給行業客户提供智能運維分析管理系統。

所以不應該單純看作這家公司是依附於國家電力產業的企業,作為電力AI的佼佼者,頗具計算機軟件屬性,根據當前A股計算機軟件行業的平均估值62.09倍,智洋創新作為電力行業檢測細分領域的龍頭,享受到一定的估值溢價。