光伏各環節技術的迭代帶來了成本降低,從而催生了光伏平價時代的到來。

目前光伏各環節中仍然存在技術迭代的環節是硅料以及電池片環節,而硅料主要是流化牀顆粒硅以及西門子法棒狀硅之爭,電池片則是PERC、HJT技術之爭。今天不聊硅料,今天聊一下電池片環節。

過去光伏電池片的技術路線從鋁背場BSF電池(1代)發展到PERC電池(2代),電池片技術的迭代催生光伏設備企業業績的增長;比如今天要講的這隻光伏設備龍頭企業捷佳緯創。

昨天捷佳緯創接近漲停收盤,今天稍有回落,目前早盤跌1.30%。

(數據來源:東方財富)

一.公司簡介

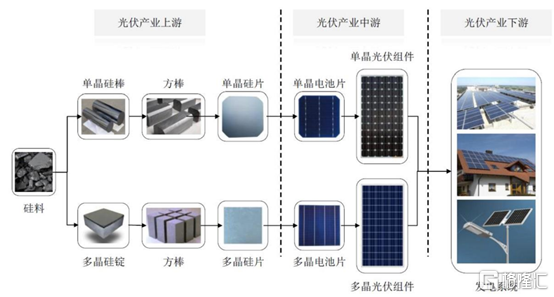

電池片主要處於光伏產業鏈的中游。

(數據來源:公司公吿)

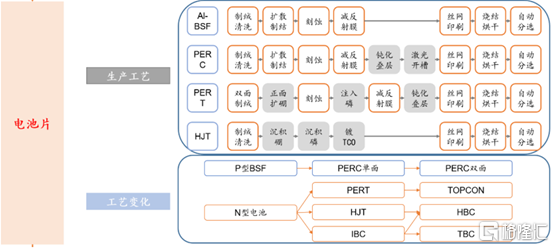

電池片生產環節中,以PERC為例,存在9道工藝。

(數據來源:公司公吿)

公司作為光伏設備供應商,主要提供電池片生產環節中的各種生產設備,比如清洗設備、制絨設備等。

目前公司作為國內唯一具備PERC設備整線供應能力的企業,綜合市佔率超過50%,其中核心的制絨設備和刻蝕清洗設備市佔率高達70%以上。

(數據來源:公司公吿)

二.PERC技術的推廣帶動公司過去4年營收CAGR達64%

過去PERC電池替代BSF電池時,也僅有部分企業進行中試和量產,但隨着技術的成熟越來越多企業規劃產能越來越大,PECR電池市場份額從2017年的15%,快速上升至2020年84%。

公司作為PERC技術頭部設備供應商,也享受行業紅利的發展,從2015年營收僅有3.5億元,增長至2019年25.3億元,年複合增長率高達64%。

(數據來源:公司公吿)

三.PERC擴產潮,TOPCon接力

(1)PERC擴產潮

去年以通威為首的電池片廠商大規模的進行擴產,2021年合計新增產能133GW,對應設備市場規模超過160億元,公司作為PERC電池設備頭部企業,將充分享受受益於行業擴產潮,預計2021年訂單可達79億元。

(2)TOPCon接力

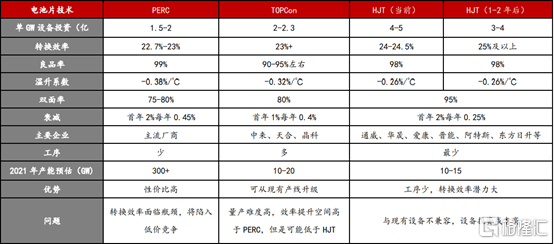

目前PERC電池片轉換效率已經接近23%的天花板,而TOPCon僅需在PERC技術路線上進行一些升級,便能提高轉化效率,突破PERC電池片的天花板。

(數據來源:浙商證券研究所)

TOPCon將迎來PERC存量市場升級的需求,預計2023年設備市場規模可達55億元,公司目前2月拿到的TOPCon在手訂單0.75億元。

HJT電池成本仍未降下來的情況下,廠商對現有的PERC產線進行升級也能催生一次設備廠商的業績增長,公司作為頭部企業將充分受益。

三.未來HJT將催生400億元設備市場空間

目前HJT電池生產成本為9毛/瓦,PERC電池生產成本為7毛/瓦,HJT電池生產成本仍高於PERC電池的生產成本。

但隨着設備廠商技術進步(如轉換效率和節拍的提升)、銀漿、靶材等的國產化、硅片薄片化等,預計2022年HJT將達到PERC的成本區間。

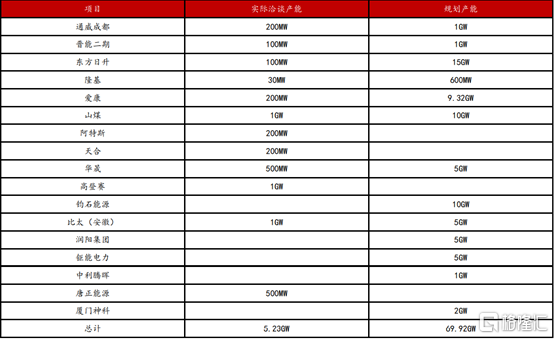

目前已有廠商佈局HJT產能達70GW。

(數據來源:浙商證券研究所)

預計未來5年隨着HJT生產成本的降低,HJT市場滲透率將從3%提升至55%。

同時根據2030年碳達峯的目標,預計2020-2025年電池片產能從168GW增至490GW,從而催生2025年HJT設備市場空間有望達到419億元。

公司作為光伏設備頭部企業,募集25億元定增加碼HJT設備、PECR+設備,新增PECVD設備產能20GW/年,近期已被核准發行。

未來隨着電池片技術的迭代,公司作為頭部企業將充分受益。

四.小結

電池片技術的迭代,催生了電池片設備廠商業績的增長。公司作為電池片設備頭部廠商,充分受益於PERC技術替代,從2015年至2019年,營收年複合增長率高達64%。

未來在HJT成本仍未下降的情況下,電池片廠商將對原有產線進行升級,從而到2023年催生TOPCon設備市場55億元。

另外在HJT成本下降時,公司作為國內少有的具備PERC/TOPCon/HJT三種工藝設備供應能力的企業也將充分受益於設備市場的增長;預計2025年HJT設備市場空間有望超400億元,對應設備廠商市值可達2000億元,預計行業龍頭市佔率有望超過50%,未來有望催生千億級企業。

券商預計公司2020-2022年歸母淨利潤為5.6/9.1/13.3億元,同比增長46%/63%/46%,對應PE分別為60X/39X/26X。