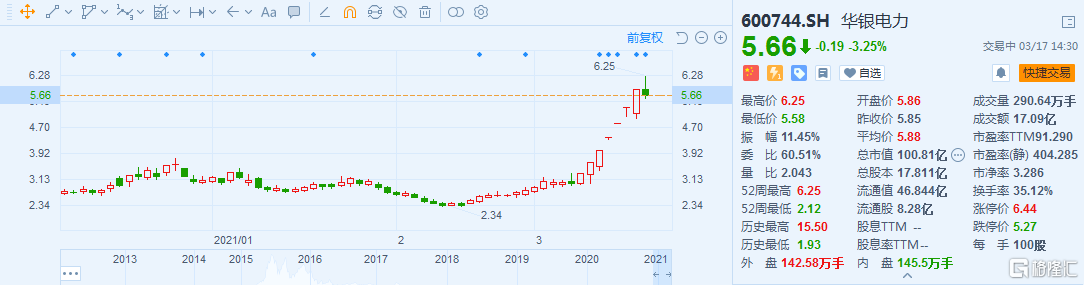

近來最受矚目的個股標的莫過於是達成七連板成就的華銀電力。

在搭上碳中和概念的快車後,股價一路高歌,其中,公司股票連續7個交易日漲停,股票價格區間漲幅累計達到94.36%,實在驚人,目前股價跌超3%,最新總市值為100億元。

短期股價的拉昇容易引發風險,華銀電力頻頻發佈公吿提示,但市場情緒還是十分火熱,受到投資者矚目。

圖片來源:巨潮資訊網

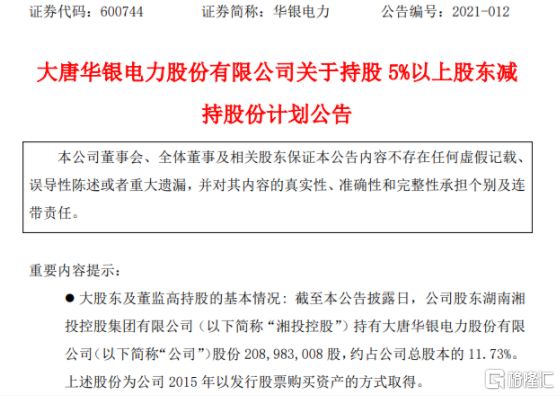

而在漲勢不減之下,華銀電力的第三大股東坐不住了,着手減持套現。

根據昨日晚間發佈的公吿,股東湖南湘投控股集團有限公司(以下簡稱“湘投控股”)擬通過集中競價方式及大宗交易方式減持所持有的公司股份合計不超過5343.37萬股,不超過公司總股本的3%。

圖片來源:官方公吿

入股5年來的首次減持

在這一時點下出手減持比較微妙,更何況這是湘投控股入股5年多以來的首次減持。

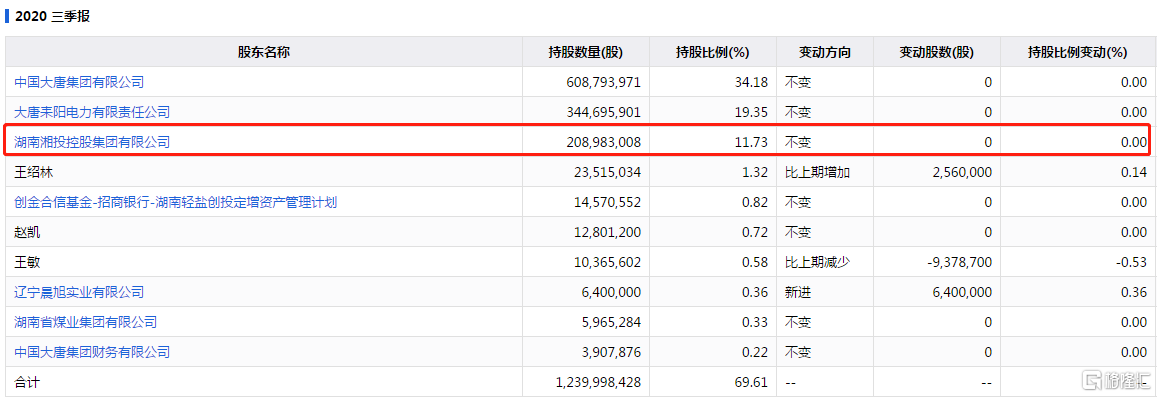

覆盤過往,2015年,華銀電力以3.05元/股向大唐集團、地電公司、耒陽電廠發行股份,購買湘潭公司100%股權、張水公司35%股權及耒陽電廠全部經營性資產(包括相關負債)。隨後在湖南國企改革的進程下,2017年湘投控股對地電公司進行吸收合併,地電公司成為湘投控股旗下控股子公司,承接此前交易中獲得的2.09億股股份,佔總股本的 11.73%,目前湘投控股是華銀電力第三大股東。

數據來源:同花順

事實上,在湘投控股所持股份解禁之後,華銀電力股價的表現一直平平無奇,甚至走了下坡路,一度創下了1.93元的新低。但隨着碳中和概念站上風口,如今其股價算是達到了一定的階段性高點。

值得注意的是,以此前3.05元/股的發行股份購買資產價格為成本價測算,湘投控股持倉浮盈已超90%;且若按16日收盤價(5.85元/股)實施頂格減持,湘投控股將減持1/4股份,獲得減持對價超3億元。

此時股東開始選擇“落袋為安”不乏也是因為華銀電力近期股價虛高的不可持續性,畢竟這一漲勢背後有着各路資金的瘋狂炒作。

炒作下的遊資博弈

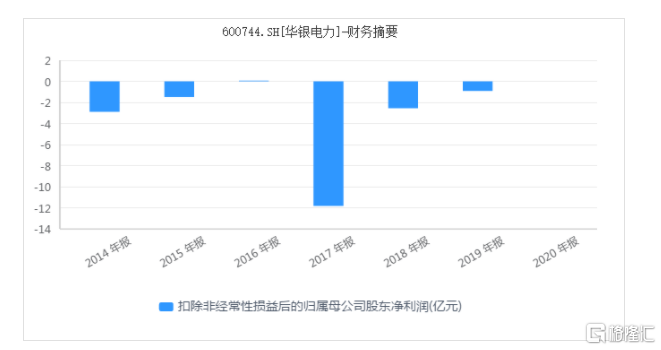

事實上,華銀電力的經營表現並不出彩,甚至比較頹靡。

華銀電力主要從事火力發電業務,同時也經營水電、風電以及售電業務,是湖南省火電裝機最大的發電企業。近年來,業績多為虧損,2020年前三季度,華銀電力實現歸屬於上市公司股東的淨利潤為-653.80萬元,上年同期為-9086.95萬元,虧損有所收窄。此外,華銀電力的負債壓力較大,2020年三季度資產負債率達到83.73%。

數據來源:同花順

這麼一家基本面不太行的企業能在近期成為短線牛股,還是基於“十四五”規劃下,碳中和納入生態文明建設整體佈局的積極預期所致(實現2030年前碳達峯、2060年前碳中和目標)。

因此,在本輪行情爆發的背景下,華銀電力參股排交所這一消息利好便受到了市場的矚目。

華銀電力曾在2012年以增資擴股方式參股深圳排放權交易所有限公司,投資金額2250萬元,目前位列第六大股東,但持股比例僅為7.5%。就分紅金額情況來看,影響有限,2019年華銀電力收到排交所分紅3.38萬元,佔公司2019年淨利潤的0.13%;2020年收到分紅款8.82萬元。

而這一消息利好顯然在資本對碳中和的熱情下被加以放大,隨着多隻概念股受到投資者追捧,炒作情緒盡顯。其中,在這一輪熱炒下,華銀電力的行情中游資博弈現象凸顯。

自3月8日以來,前5大買入及賣出席位多數為遊資席位,買入、賣出操作十分頻繁,其中,東莞證券北京分公司、華泰證券總部、東方財富證券**團結路第二、東方證券上海浦東新區源深路、財通證券杭州上塘路營業部頻頻現身。

圖片來源:同花順

整體來看,國家實施碳中和這一舉措是為了從長期角度來驅動我國能源結構向新能源轉變,基於此,環保、光伏、風電、儲能等行業在減碳的預期下受到市場資金的青睞是意料之中的。

然而,碳中和概念是一場長跑,目前市場資金的火熱卻將其視為了一次衝刺,這一非理性的認知造就了炒作概念標的火熱行情,而從華銀電力股東的減持動作可以發現,這類個股的短期連續拉漲雖頗具賺錢效應,但或許並不可持續,畢竟在各路資金的博弈推動下,其估值(動態市盈率為94倍)已遠偏離行業平均估值(已是行業平均市盈率的5.6倍),且在盈利前景不確定性較多之下,現有的基本面並不能支撐這一虛高的估值。