格隆汇3月17日丨牧原股份(002714.SZ)今日大涨,午后涨幅一度扩大至9.57%报111.18元,逼近涨停,市值超4100亿元。

针对雪球论坛大V的质疑和深交所的问询函,牧原股份昨晚发公告,分别对“固定资产占销售收入的比重远高于同行业、少数股东ROE远低于母公司股东ROE、与关联企业河南牧原建筑工程有限公司关联交易问题”一一进行了回应。

问题1:媒体反映,你公司固定资产占销售收入的比重远高于同行业。请补充披露你公司近三年又一期的固定资产周转率,并结合同行业其他上市公司情况、生产经营模式等,说明你公司固定资产周转率是否存在异常。请会计师核查并发表明确意见。

回复:

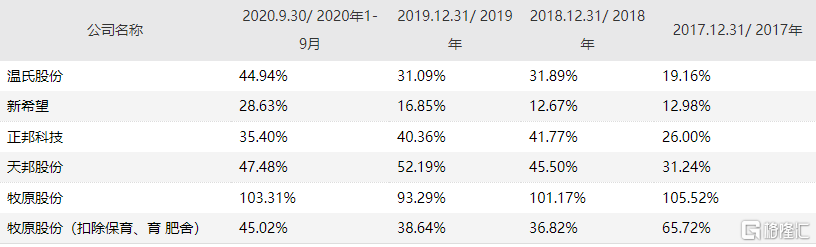

近三年又一期,公司与同行业上市公司固定资产占营业收入比例情况如下:

近三年又一期,公司与同行业上市公司固定资产周转率情况如下:

根据上两个表可见,公司固定资产占营业收入的比例显著高于同行业上市公司、固定资产周转率显著低于同行业上市公司。扣除保育、育肥舍后,公司固定资产占营业收入的比例不存在显著高于同行业上市公司的情况,公司固定资产周转率不存在显著低于同行业上市公司的情况。造成该情况的主要原因系公司与同行业上市公司的生猪养殖模式存在差异。

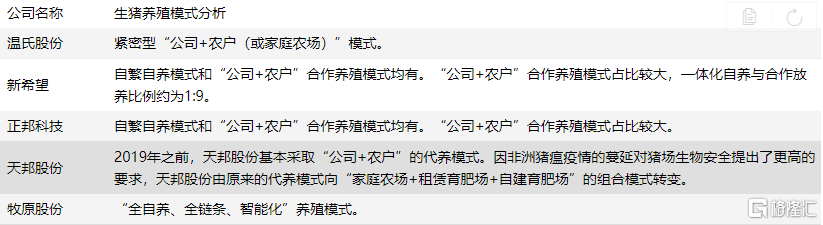

公司与同行业上市公司的生猪养殖模式对比情况如下:

与同行业上市公司相比,报告期内,公司的生猪养殖采用“全自养、全链条、智能化”养殖模式,而同行业上市公司多采用代养模式。代养模式因采用“公司+农户”的生产模式,相对具有“轻资产”的特点;而全自养模式需公司自主投资建设生猪养殖场。故与同行业上市公司相比,公司固定资产占营业收入的比例较高、固定资产周转率较低。

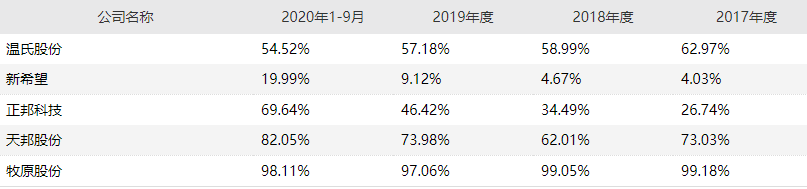

除此之外,公司与各同行业上市公司的主营业务存在差异,也是造成公司与同行业上市公司的固定资产收益率有所差异的原因。近三年又一期,公司及同行业可比公司生猪养殖业务收入占营业收入的比例情况如下:

根据上表可见,公司生猪养殖收入的比例远超过同行业上市公司。同行业上市公司除生猪养殖业务外,温氏股份还包括肉鸡养殖等、新希望还包括饲料业务和禽业养殖等、正邦科技和天邦股份还包括饲料业务等。这些业务的资产周转效率普遍高于生猪养殖。

综上所述,公司与同行业上市公司固定资产周转率和固定资产占营业收入的比例存在差异的主要原因系公司的主营业务构成和生猪养殖模式与同行业上市公司存在明显差异。近三年又一期,公司固定资产周转率不存在异常情况。

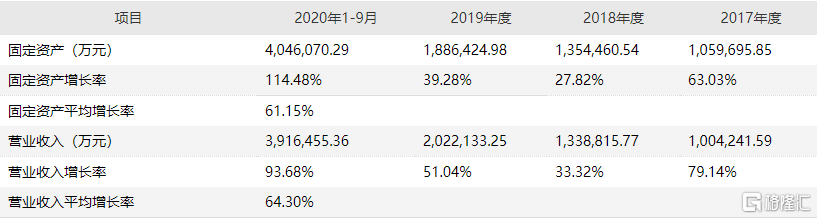

近三年又一期,公司固定资产账面价值及销售收入的增长情况如下:

由上可知,近三年又一期,固定资产的平均增长率与营业收入的平均增长率基本维持一致,二者之间具有匹配关系,公司固定资产周转率不存在异常。

会计师的核查结论:

经核查,会计师认为:公司近三年又一期固定资产周转率低于同行业,是因为公司和其他上市公司相比,生猪养殖模式不同、主营业务构成不同所致,且固定资产与营业收入都保持了较高的增长速度,二者之间具有匹配关系,因此近三年又一期固定资产占销售收入的比重远高于同行业是合理的,固定资产周转率不存在异常。

问题2:媒体反映,你公司少数股东权益与收益不成正比,少数股东ROE远低于母公司股东ROE。请结合你公司近三年又一期财务数据,说明是否存在异常;结合你公司对主要子公司持股比例变化情况、主要子公司盈亏变化情况等,说明是否存在利用少数股东损益调节合并报表归母净利润的行为。请会计师核查并发表明确意见。

回复:

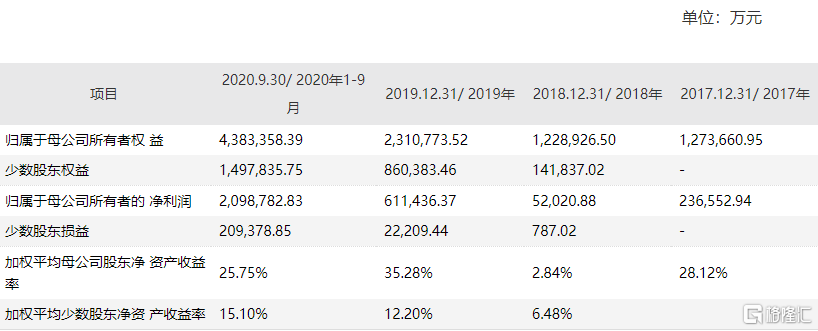

根据上表可见,近三年又一期,公司加权平均母公司股东净资产收益率与加权平均少数股东净资产收益率的变动趋势保持一致。2019年和2020年1-9月,公司加权平均母公司股东净资产收益率高于加权平均少数股东净资产收益率的主要原因系公司与华能贵诚信托有限公司、中央企业贫困地区产业投资基金股份有限公司等战略投资者合资成立的子公司均是在2019年末开始成立的,项目投资规模较大,但该部分子公司生猪养殖场的建设与产能形成需要一定的时间,故导致少数股东权益较大但少数股东损益较低,加权平均少数股东净资产收益率低于加权平均母公司股东净资产收益率,公司不存在利用少数股东损益调节合并报表归母净利润的行为。具体说明如下:

一、少数股东权益情况分析

公司2017年末、2018年末、2019年末和2020年9月末的少数股东权益分别为0万元、141,837.02万元、860,383.46万元和1,497,835.75万元,增长较大,主要原因系公司从2018年12月陆续引入安徽交控招商产业投资基金(有限合伙)、华能贵诚信托有限公司、中央企业贫困地区产业投资基金股份有限公司等外部战略投资者共同合资成立子公司,进一步扩大生猪养殖规模。

截至2020年9月末,公司存在少数股东权益的子公司情况如下:

注:上表列示公司自成立开始,少数股东持股比例未发生变化;公司与少数股东无关联关系。

二、少数股东损益情况分析

根据企业会计准则:子公司的股东权益及当期净损益中不属于本公司所拥有的部分分别作为少数股东权益及少数股东损益在合并财务报表中股东权益及净利润项下单独列示。子公司当期净损益中属于少数股东权益的份额,在合并利润表中净利润项目下以“少数股东损益”项目列示。近三年又一期,公司严格按照企业会计准则编制合并财务报表,不存在利用少数股东损益调节合并报表归母净利润的行为。

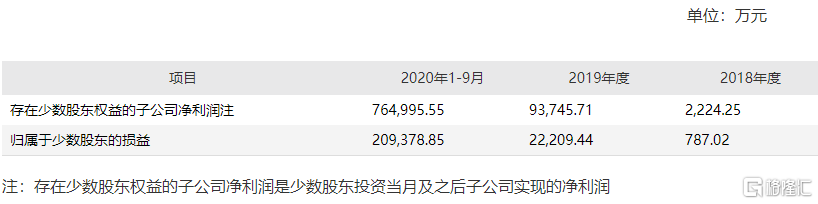

2020年1-9月、2019年、2018年和2017年,公司少数股东损益分别为209,378.85万元、22,209.44万元、787.02万元和0万元,其具体情况如下:

2019年和2020年1-9月存在少数股东权益的子公司成立时间主要在2019年末以后,该些子公司的生猪养殖项目大部分都属于建设初期或待建项目,实现收益均需要一定的时间。故与原有已建成已经投产的生猪养殖项目相比,存在少数股东权益的子公司净利润较低,归属于少数股东的损益相应也较低。因该些子公司的项目投资规模较大,但生猪养殖场的建设与产能形成需要一定的时间,故加权平均少数股东净资产收益率低于加权平均母公司股东净资产收益率是合理的。

公司不存在利用少数股东损益调节合并报表归母净利润的行为。

会计师核查结论

经核查,会计师认为:公司少数股东损益按照规定计算,不存在利用少数股东损益调节合并报表归母净利润的行为。