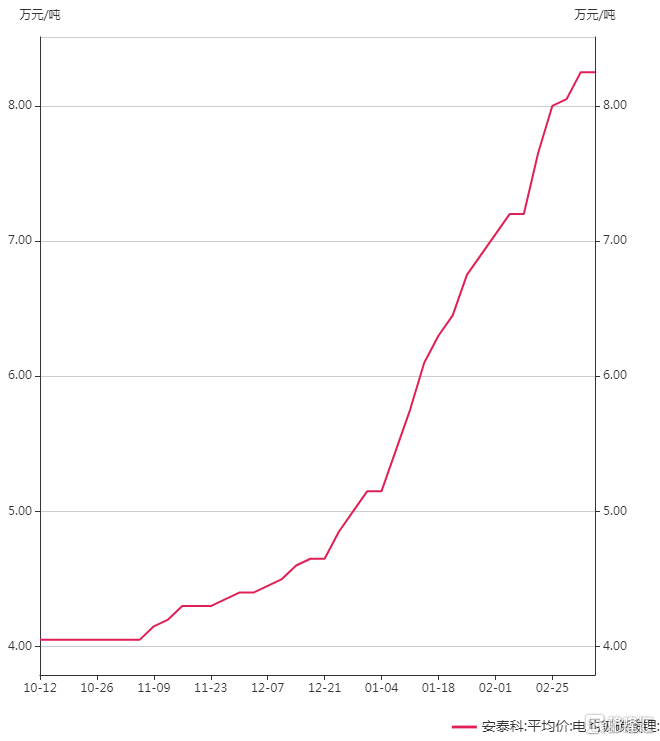

4個月時間從4萬元/噸翻倍到8萬元/噸之上、幾乎隔天就調漲一次、下游企業大力囤貨……這是目前碳酸鋰現貨市場的基本狀況。

安泰科數據顯示,截至3月10日,國內電池級碳酸鋰均價為8.25萬元/噸,較上月同期上漲15%。

而在4個月前的2020年11月10日,電池級碳酸鋰的市場報價才剛剛站穩4萬元/噸。

雖然鋰價不斷攀升,相應概念股的走勢卻令人氣餒。以行業龍頭贛鋒鋰業為例,截至11日中午收盤,該股自2月以來已累計下跌超18%。

業內人士表示,短期來看,疫情、經營週期等原因導致海外鋰礦供應減少,國內鹽湖提鋰廠產量受氣温影響仍未有明顯好轉,使鋰鹽市場貨源偏緊。從中長期看,新能源汽車市場需求強勁遠超預期,或將成為支撐、推升鋰價的主導力量。

鋰鹽市場價格不斷提升

總體上説,目前鋰鹽供應仍然偏緊,而下游採購需求卻持續旺盛,這導致市場價格不斷提升。

遼寧一位鋰行業資深人士對上海證券報記者表示,雖然一季度已接近尾聲,但當前碳酸鋰生產開工率仍略顯不足,不少廠商仍處於休假停工狀態,導致市場流通貨源偏緊,現貨報價抬升。

隆眾資訊鋰行業分析師羅曉莉對上海證券報記者表示,鋰鹽價格上行與上游礦山原材料緊缺有關。澳大利亞大型鋰礦Altura在去年四季度宣佈破產,導致鋰礦供應出現缺口,加上前兩年澳洲鋰礦價格持續下行,一度跌破開採成本線,影響了部分新的開採擴張計劃,澳洲方面整體的供應量有所縮減。

國內方面,羅曉莉表示,從去年11、12月份開始,由於氣温降低,青海鹽湖滷水提鋰產量下滑,相應的市場供應也有所縮減。而在此期間,下游需求卻持續增長,正極材料廠商的鋰鹽採購量不斷加大,備貨週期由原來的半個月升至1、2個月甚至3個月。

“廠家、貿易商囤貨惜售的情況也比較多見。因為終端電池市場需求火熱,業內也一致看好2021年鋰電材料的價格行情,部分廠商節前就開始囤積鋰鹽現貨,等到價格進一步走高的時候拋售。”前述遼寧行業人士透露道。

生意社碳酸鋰分析師認為,3月市場活躍度開始上升,上下游生產都將進入正軌,因此採購相對密集,帶動價格上漲,預計短期碳酸鋰價格仍有上漲空間。

磷酸鐵鋰是最大的需求增量

從下游需求來看,磷酸鐵鋰已成為鋰鹽需求最大的增量。

安信證券表示,目前,大量電池企業佈局磷酸鐵鋰路線,擴產規劃積極,寧德時代、億緯鋰能等頭部企業均公佈磷酸鐵鋰產能投資計劃,磷酸鐵鋰需求放量將驅動碳酸鋰價格持續上漲。

例如,2月3日晚間,中核鈦白髮布關於投資建設年產50萬噸磷酸鐵鋰項目的公吿,擬投資超百億元強勢跨界磷酸鐵鋰。1月,德方納米宣佈,與寧德時代合作投建年產8萬噸磷酸鐵鋰項目。

據隆眾資訊監測,2020年我國磷酸鐵鋰的產能約27.9萬噸。據其測算,2021年至2023年,國內磷酸鐵鋰企業擬擴建產能超30萬噸。

上市公司紛紛加碼資源保供

上游鋰資源供應持續緊張,下游鋰電池需求又無比景氣。在顯著的供需錯配下,近期,上市公司正紛紛出手,加碼鋰資源保供。

贛鋒鋰業3月8日晚間發佈公吿稱,公司及全資子公司青海良承擬以自有資金14.7億元收購伊犁鴻大100%財產份額,進而間接擁有青海省柴達木一里坪鋰鹽湖項目的權益。該鹽湖主要利用含鋰滷水生產碳酸鋰、氯化鉀等產品,並直接或間接地用於鋰電池原料等領域。

同一天,盛新鋰能發佈公吿稱,公司近日與AVZ礦業有限公司簽署《承購協議》,公司擬向AVZ礦業採購鋰輝石精礦,首期採購期限為3年,後續雙方達成一致意見可以延長。在每個合同年度期間採購量為160000噸(+/-12.5%)。

永興材料在3月5日的投資者關係活動中表示,公司控股的白市化山瓷石礦探明儲量約為4500萬噸,二期項目中將進一步勘探,有望擴大儲量。

國務院辦公廳去年11月發佈的《新能源汽車產業發展規劃(2021—2035年)》提到,推動動力電池全價值鏈發展,鼓勵企業提高鋰、鎳、鈷、鉑等關鍵資源保障能力。

業內人士表示,相關企業的頻繁擴產,表明向上遊掌控核心原材料資源已然成為重要的行業發展趨勢。除了關鍵資源保障能力的提升外,向上掌控核心資源,也有利於企業拓展全產業鏈,做好成本控制,鞏固核心競爭力。