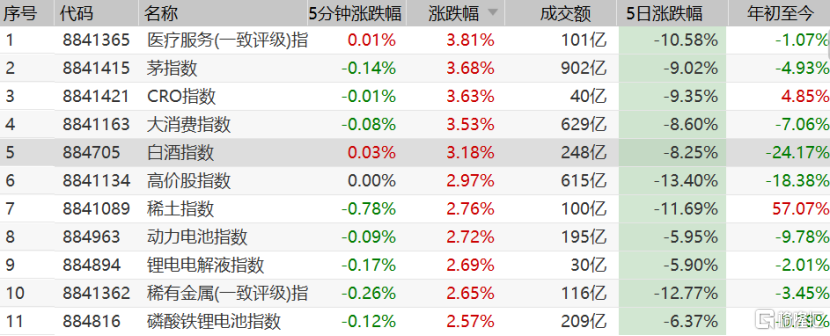

今天,白酒信仰全線上漲,整個白酒指數開盤領漲兩市,截至早盤收盤,漲逾3%。

其中,山西汾酒強勢漲停,酒鬼酒、瀘州老窖大漲6%,ST捨得、五糧液、金種子酒漲逾4%,青青稞酒、老白乾酒等漲幅明顯,白酒龍頭貴州茅台亦漲逾2%,總市值達24929億元。

01

白酒板塊強勢反彈的原因,主要受到昨夜美股高估值板塊全面反攻的影響。

近期,10年期美債收益率已從年初的0.9%左右穩步上升至3月8日突破1.6%關口,創下一年多新高。隨着10年期美債收益率不斷上行,市場對於流動性收緊預期提升,引起美股乃至全球市場大幅波動,其中以科技成長股為代表的納斯達克指數更是大幅暴跌,與道指走出了1993年以來的最嚴重的分化。

疊加近期央行淨回籠資金動作表明了其收緊流動性的決心,在此背景下,對高估值的白酒板塊壓制立竿見影。在牛年開市之後的這段期間,貴州茅台從最高處回撤了25%,總市值蒸發了6000億元,五糧液下跌近30%,瀘州老窖更是暴跌40%,僅過了半個月,白酒板塊市值蒸發1.5萬億以上。

不過,就在昨日,10年期美債收益率大跌3%,脱離了1.6%的高位,回落至當前1.54%水平,美股三大指數全面反彈,尤其是納斯達克指數大漲3.69%。

高盛集團和瑞士信貸集團策略師預期,隨着投資者從債券和現金中撤離,且經濟增長加速,股票預計仍將進一步上漲。

因此,昨夜美股反彈,對於今日A股高估值板塊反攻具有一定帶動作用。

02

而對於今日強勢漲停的山西汾酒而言,除了市場大環境的影響下,其自身業績向好亦是刺激股價的主要原因。公司股價自2月18日以來,已回撤42%,市值回到2400億左右。

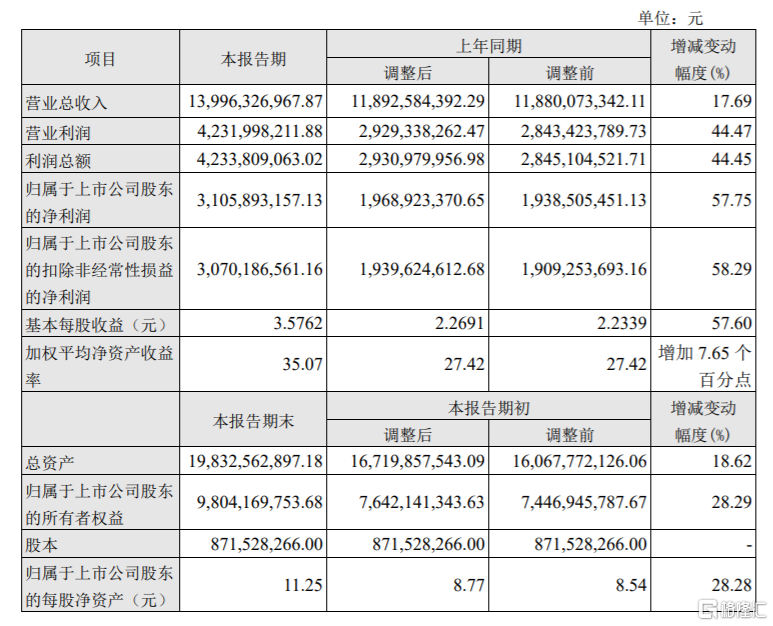

山西汾酒昨晚發佈2020年業績快報顯示,其全年實現營業收入139.96億元,同比增長17.69%;歸母淨利潤同比增長57.75%至31.06億元。此次業績快報,其收入增速落於此前預吿的增長16.08%-18.60%中位數附近,而利潤增速高於預吿的同比增長41.56%-55.47%上限。

以此推算,公司2020Q4總營收為36.21億(同比+31%),歸母淨利潤為6.45億(同比+165%),相較於Q3營收及淨利分別同比增長25%、69%,山西汾酒第四季度業績超於市場預期。

(來源:公司公吿)

對於業績大增的原因,主要得益於產品提價紅利及中高端產品佔比提升所致。山西汾酒採取“抓兩頭帶中間”的產品策略,重點打造青花系列,2020年下半年推出青花30復興版衝擊千元價格,發力高端市場,並以青花30為抓手,推動整個系列價格上移。此外,老版青花30停產在即,2020Q4經銷商打款意願強烈,兩大因素共同推動青花系列在2020年下半年顯著提速。

光大證券預計,2020年公司青花系列收入增長30%以上,佔比估計在25%-30%之間;老白汾系列受疫情的影響增速放緩至個位數增長;玻汾收入增長30%以上,佔比估計為32%左右;巴拿馬系列四季度動銷改善,全年收入增長估計在20%左右。

分市場來看,山西汾酒省外市場擴展順利,新增經銷商主要為汾酒及杏花村系列酒的省外經銷商。2020年公司省外市場收入首次超過省內,收入過億市場達到17個,江浙滬皖等長江以南市場為公司近兩年的佈局重點,平均收入增速超過50%。

“十三五”期間,山西汾酒在股權結構、內部治理、組織架構與市場及產品戰略多方面進行改革。步入“十四五”之後,公司表示,2021年是營銷深入調整期,2022-2023年為轉型發展期;2024-2025年為營銷加速期,將完成對“1357”市場佈局,省外銷售收入佔比提高至70%以上。

華安證券表示,從產品端來看,公司聚焦青花向上升級及高線光瓶酒玻汾穩步發展,青花有望成為北方高端酒代表;渠道端來説,混改紅利有望持續釋放;區域市場來看,公司省外擴張發力泛全國化。

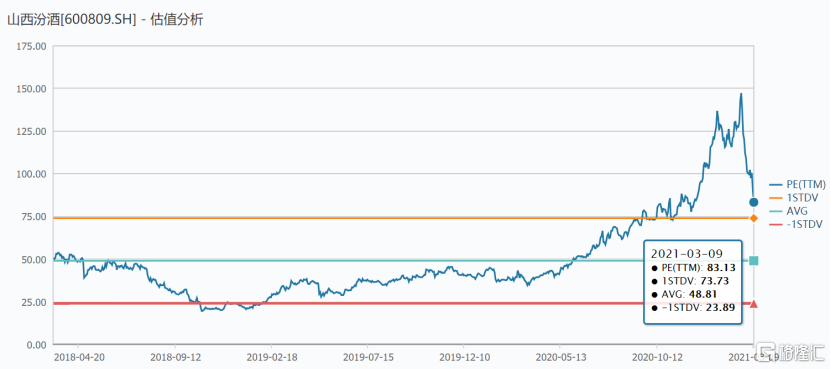

不過,站在當前時點看,山西汾酒PE-TTM達83.13倍,仍處於歷史較高水平。在市場流動性預期收緊的背景下,殺估值的階段恐怕離結束還有一段時間。

(來源:wind)