20世紀90年代,美國的環保運動開始興起,大批養豬場和加工企業被關閉,Smithfield(SFD,史密斯菲爾德)公司抓住了這次機遇。

在之後的二十年內,他們以激進的策略擴張,大肆兼併加工廠,輔以流水線的自動化升級以降低成本。

2000年,SFD開始走向縱向一體化,收購併自建養殖場。21世紀初,SFD就超越了泰森食品,坐穩了美國生豬產業的頭把交椅。

如今,美國的前五大屠宰與加工企業已經佔據了超過80%的市場份額,牢牢掌握着產業鏈的定價權,甚至直到今天還在不斷地推動着行業繼續集中。

當前,中國的生豬產業似乎也來到了類似的時間節點。其中以兩家企業最為典型,分別是屠宰環節的雙匯發展,以及養殖環節的牧原股份。

價值投資的奧義説來也十分簡單,無非是在一個長期向上的經濟體中,尋找到一個有核心定價權的標的,買入並長期持有,並且最好是能夠長期存續的行業,比如養豬。

牧原過去一段時間的大漲正是得益於此,但Wind數據顯示,當前生豬養殖環節集中度CR15約為7%,遠低於下游屠宰(CR10=23%),也就是説,牧原距離成為史密斯菲爾德,還有遠遠的路要走,而雙匯發展甚至已經收購了史密斯菲爾德。

那麼長期來看,雙匯VS牧原,究竟誰才是一門更好的生意?

01

羅馬不是一天建成的

養殖的故事比屠宰加工的故事更加“性感”。

古語有云“得中原者得天下”,當時的中原就是如今的河南,地理位置的優勢決定了河南農業的天然富庶,無論牧原還是雙匯均於此發家。

有意思的是,這兩家企業還是河南上市企業中的市值冠亞軍。

雙匯的前身為漯河肉聯廠,1984年,作為第一批改革試點企業,萬隆當選廠長,自此雙匯邁出了崛起的第一步。

在計劃經濟模式下,生豬實行統購統銷政策,價格由國家控制,工廠按計劃價格收不到生豬。雙匯打破了生豬購銷體制,通過上浮2分錢來收購生豬——用簡單粗暴的方式解決了工廠長期上游供應的難題

同時,通過開發出口商品,實現由內銷向外貿轉型,僅僅只花了6年時間,雙匯年收入就由 1000萬擴張到1個多億,利潤從虧損到盈利500多萬,成為當時中國最大的肉類出口基地。

1992年,由於外貿業務承壓,雙匯花費1600萬元一次性引進10條國際先進的火腿腸生產線,開啟了肉製品深加工元年,僅一年產銷量便進入全國前三強。自此,雙匯屠宰業加肉製品的兩大主營業務基本成型。

直到8年後,也就是2000年,秦英林夫婦才正式成立牧原,並開始生豬育種工作。

2013年,雙匯的控股股東萬洲國際收購史密斯菲爾德,兩者業務開始產生協同效應,彼時的牧原年營收為20億元,僅相當於雙匯的1/20。

雙匯發展和牧原股份股價對比

如今,牧原的市值已是雙匯的兩倍有餘,資本市場的表現似乎正在表明,養殖的故事比屠宰加工的故事更加“性感”。

但對標美國,會發現故事並非如此。美國屠宰業前五大企業現在已經達到80%的集中度,而養殖業前五大現在的集中度在35%左右。因此在產業鏈的利潤分配環節中,下游屠宰環節的利潤佔比更大。

那麼中國是不是也能出現同樣的機會?

02

歷史的痼疾正在消退

生豬調運受到的限制越來越多,這對於雙匯來説是很大的利好。

雙匯董事長萬隆在2016年兩會期間接受記者採訪時曾表示:“雙匯最大的敵人並不是強大的跨國公司,國內的地區封鎖、諸侯經濟、地方保護主義才是雙匯最大的對手,地方保護主義是阻礙和干擾建立社會主義市場經濟體制的重要障礙。”

當年4月,雙匯的生鮮肉在河北安遷遭遇“圍剿”。當時的遷安市場監督管理局相關負責人表示,抽查了部分生鮮肉,發現不合格產品均來自外埠豬肉(即由外地屠宰企業屠宰、經銷商負責銷售的豬肉),由此暫停了外埠豬肉的銷售。

這也恰好印證了萬隆的另一斷言,“雖然雙匯是中國名牌,雖然是全國免檢產品,但幾年來,雙匯連鎖店是處處碰壁”,“雙匯的生鮮肉在全國90%以上的地方不通暢,各地通過定點屠宰條例來限制外地的生鮮豬肉進入本地市場。”

利益衝突是導致各地保護生豬市場的基本原因。

一方面,生豬產業涉及飼料、養殖、免疫、屠宰、冷運等相當長的產業鏈,本地執法人員對外地生豬產業鏈進行監控成本太高,因此,對外地生豬流入本地市場就實行了比較嚴格的控制。

另一方面,由於菜籃子工程的興起,穩定豬肉價格已經成為當地主管領導的一個重要的考核指標,於是地方政府均採取了干涉當地豬肉供給的策略。

這對於以屠宰業務為主體的雙匯而言,顯然是個相當不利的因素,不過事態也在發生着轉變。

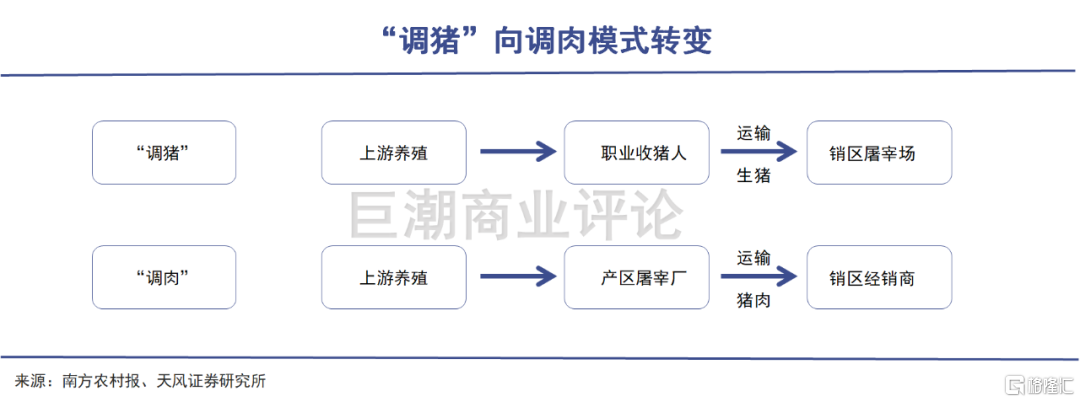

長久以來,由於中國人喜歡吃熱鮮肉,接觸冰鮮肉時間還不長,再疊加地方政府的保護,因而傳統的豬肉調控方式為“調豬”,即將生豬運到銷區屠宰場進行本地加工。

因此,作為生豬出欄量第一大省的河南,每年會有超過一半的生豬外調到其他省份。

由於非洲豬瘟的爆發,這種傳統的生豬調運方式受到的制約越來越多。根據農業農村部要求,中南區自2019年12月起,開始試點禁止非中南區的活豬調入,自2020年12月起,中南區內省與省之間禁止活豬跨省調運。

對於雙匯而言,好處顯而易見。

其一,規模化屠宰企業在生產設備、冷鏈運輸和銷售網絡等方面均有着較高的壁壘,這一護城河在短期內很難被顛覆;

其二,國內生豬供給區域基本集中於河南、東北,若由“調豬”轉向“調肉”,而雙匯的屠宰產能也多聚集於此;

其三,在政策影響下,消費者的消費觀念有望得到改變,冷鮮肉可能會更快地替代熱鮮肉,而這對以冷鮮肉為主的規模以上屠宰企業是很大的利好。

03

全產業鏈的趨勢

當前豬肉產業鏈上各環節的企業,均在向全產業鏈延伸。

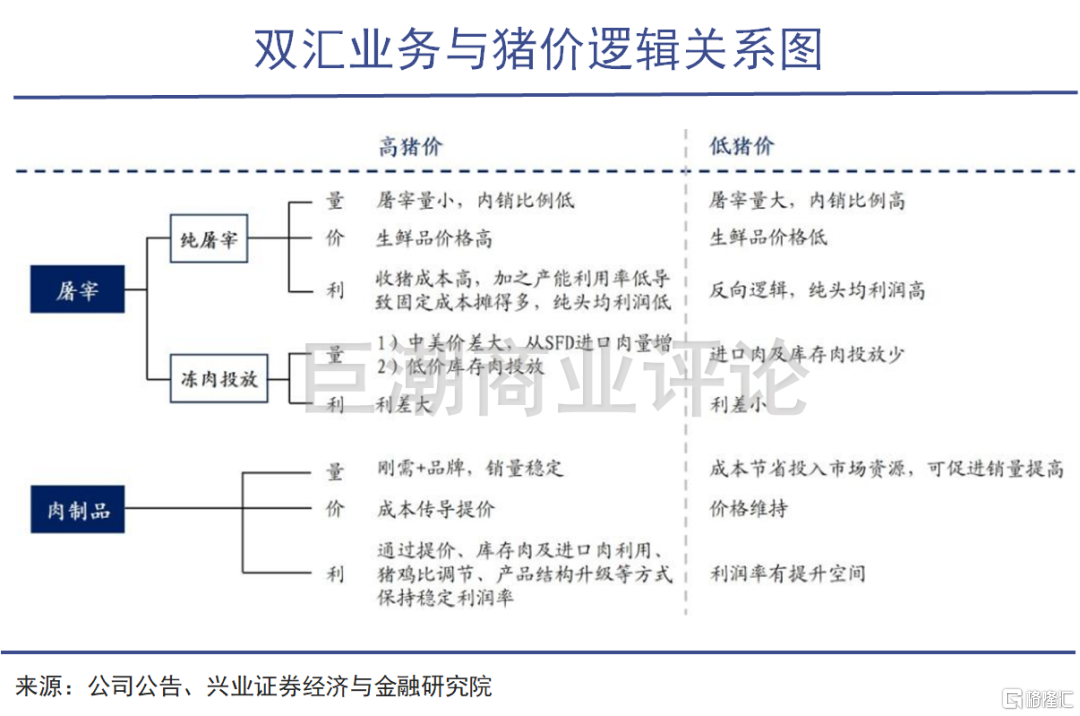

養殖與屠宰雖是直接的上下游關係,但兩者在利潤層面又呈現明顯的對立。

生豬價格上漲利好養殖,生豬價格下跌利好屠宰,生豬價格的定價權掌握在哪一方手中,哪一方就更有希望獲取更高的利潤。

這其中又產生了兩條路線,一條是通過控制有屠宰權的企業進而控制收購權,另一條是通過控制養殖企業直接掌握上游的定價權。

在這一進程裏,屠宰端,包括終端市場份額的增速由於偏近消費,所以增速和集中度相比養殖行業來講就要低一些。在資本市場的體現則是,自2020年至今,牧原的漲幅已達122%,而雙匯僅為51%。

不過,雙匯也有其不可替代的優勢,其最大的優勢則在於,其母公司多年以前就收購了SFD公司,在豬肉價格高企時,其仍可以通過投放低價庫存肉獲取利差。

順便一提,大手筆收購SFD公司之後,也導致雙匯母公司負債率極高,因此雙匯不得不連年大手筆分紅,這也同時導致其增長緩慢,對比伯克希爾·哈撒韋公司長達數十年不分紅就可以理解這一點了。

其實當前豬肉產業鏈上各環節的企業,均在向全產業鏈延伸。雙匯也同樣如此,自瘦肉精事件後就在佈局養殖。

當出現“調肉”趨勢之後,牧原等養殖企業也紛紛擴建屠宰產能,也曾對外表示:“出欄、屠宰、加工於一體也是牧原今後的發展目標。”

04

總結

雪球創始人方三文曾將雙匯、格力等企業都歸為“弱勢的特許事業”。

“春來我不先開口,哪個蟲兒敢作聲?”在充分競爭中拼殺出來的格力,表面看定價權不明顯,其實細細分析,它也有一種代表定價權的東西,即技術壁壘並不強的白電行業之所以多年來不打價格戰,本質則是頭部企業堅持不打價格戰。

對於生豬產業而言同樣如此,在渠道中佔據關鍵環節的一方,必將擁有更靈活的定價權。

一旦雙匯能進一步整合殺豬這個行當,雙匯的未來也會更加光明,畢竟從過去幾年來看,養殖產業的話語權的確比下游屠宰業提升地更快。

但萬隆也曾笑言:“我就是個殺豬的,一輩子就做了殺豬這一件事。”