創世紀(300083.SZ)原名勁勝精密,原主營業務為“消費電子精密結構件”,主要由母公司負責;2015年上市公司發行股份及支付現金收購深圳市創世紀機械有限公司(下稱“創世紀機械”),新添“數控機牀等高端裝備”業務,由此發展為雙主業。

就合併報表來看,2019年總收入為54.39億元、應收票據及應收賬款為18.7億元;而母公司報表則顯示2019年總收入為32.73億元、應收票據及應收賬款為4.66億元。由此來看,較母公司而言,創世紀機械雖創收更少,但卻導致了更多的應收票據及應收賬款。

在本期文章中,我們試圖採用一種新的路徑來分析上市公司應收賬款方情況,這種新的路徑即是通過“小微企業”的劃型標準來判斷應收賬款方的營業規模。以下是對該方法的介紹,以及“小微企業”的創世紀初試用。

1

關於小微企業的劃分

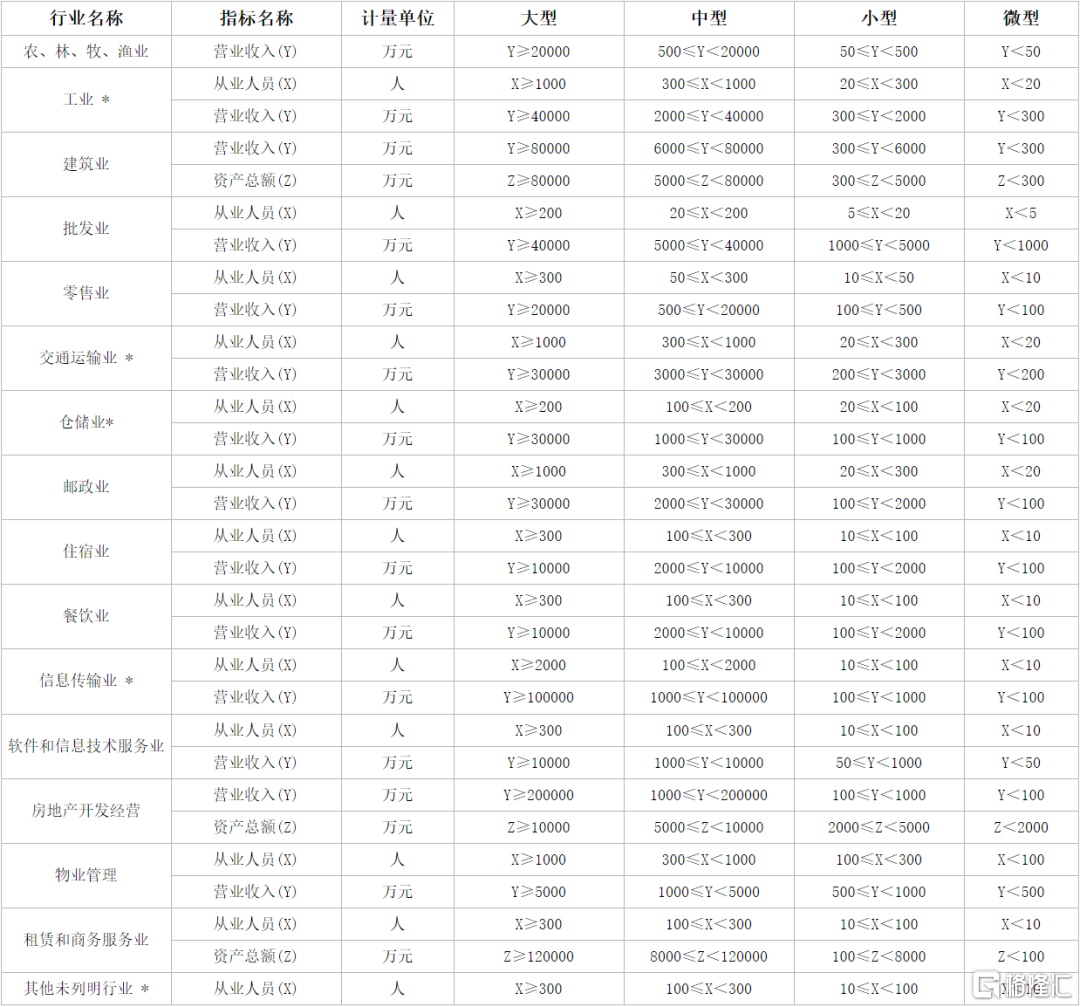

2017年12月28日,國家統計局印發《統計上大中小微型企業劃分辦法(2017)》,按照行業門類、大類、中類和組合類別,依據從業人員、營業收入、資產總額等指標或替代指標,將我國的企業劃分為大型、中型、小型、微型等四種類型。

該辦法適用範圍包括農、林、牧、漁業,工業,建築業,批發業,零售業,交通運輸業、倉儲業,郵政業,住宿業,餐飲業,信息傳輸業,軟件和信息技術服務業,房地產開發經營,物業管理,租賃和商務服務業,其他未列明行業等行業門類。以下是劃型標準:

除農林牧漁業、建築業、房地產開發經營這三個行業外,其餘行業的小微企業判定標準均有從業人員。要説明的是,大型、中型和小型企業須同時滿足所列指標的下限,否則下劃一檔;微型企業只須滿足所列指標中的一項即可。

因中型企業從業人員規模下限較高,所以小微企業一般由從業人員規模即可定性。在此種情況下,營業收入、資產總額的範圍就沒有意義了,因此適用範圍較窄。此外,我們也要提醒投資者莫依賴各種名字帶“查”的第三方網站,上面標示的“小微企業”錯誤較多,投資者應前往官方網站(xwqy.gsxt.gov.cn)查詢。

2

初試用:第一大應收賬款方

根據創世紀2019年年報,上市公司第一大應收賬款方為深圳市台羣自動化機械有限公司(下稱“深圳台羣”),期末餘額為1.37億元,占上市公司當期應收賬款期末餘額合計數的比例為9.12%。

此前2018年前五大應收賬款方並無該公司。聯想到創世紀機械此前曾名為“深圳市台羣機械有限公司”,因此我們有理由猜測,深圳台羣大概率是創世紀機械而非上市公司母公司的應收賬款方。

國家企業信用信息公示系統顯示,深圳台羣此前名為深圳市安泰盛達科技有限公司,名稱變更是於2019年4月30日完成的。再早之前於2018年12月27日,深圳台羣發生過股權變更,由黃蓉、雷建明變更為陳月琴,而註冊資本500萬元也未實繳。

我們在小微企業名錄中找到了深圳台羣的名字,據查詢結果顯示,其所屬的行業為“其他機械設備及電子產品批發”。又據深圳台羣在工商資料中披露的2019年年度報吿,這家企業社保信息中,繳納五險的城鎮職工有162人,因此根據統計上大中小微型企業劃分標準,其年營業收入當不超過5000萬元。

一方面是上市公司2019年對其應收賬款達1.37億元,另一方面是該公司營業收入應不超過5000萬元,註冊資本無實繳且2018年年底才剛變更過股東的深圳台羣確實讓人感到比較疑惑。

3

順便談:第三大應收賬款方

説完一例“小微企業”的應用,我們不妨順帶着再看上市公司當年第三大應收賬款方,即東莞華傑通訊科技有限公司(下稱“東莞華傑”),期末餘額為8405萬元,占上市公司當期應收賬款期末餘額合計數的比例為5.59%。

有意思的是,上市公司此前有一個全資子公司就叫東莞華傑通訊科技有限公司。創世紀於2016年3月22日發佈的公吿稱,“為整合生產資源、提高運營效率、降低管理成本”,上市公司“擬吸收合併全資子公司東莞華傑通訊科技有限公司”;此後該子公司已於17年9月15日註銷。

而現在的這家東莞華傑,名稱與此前一模一樣,但成立於2018年12月11日。其唯一股東名為常州誠鎵精密製造有限公司,其股東有兩家,創世紀持股3.33%,東莞誠鎵科技有限公司(下稱“東莞誠鎵”)則持股96.67%。那麼東莞誠鎵又是何方神聖呢?

原來,東莞誠鎵是上市公司的聯營企業,創世紀直接持股比例為24.53%。而東莞誠鎵另外兩位股東之一的新疆榮耀創新股權投資合夥企業(有限合夥),根據Wind信息,其第一大股東,東莞華清光學科技有限公司,是上市公司持股49%的聯營企業。

儘管創世紀與東莞華傑的交易並未被認定為關聯交易,但創世紀對東莞華傑的影響力是不容忽視的。在此種情況下,我們是否也應警惕上市公司與東莞華傑的交易呢?