諾輝健康上市將整個癌症早篩板塊推向了投資者的視野,在集採持續壓力下,癌症早篩這種消費級產品難免會吸引不少投資者的關注。

根據CA期刊近期發佈的全球最新癌症統計數據,2020年中國癌症新發病例457萬例,死亡病例300萬例,發病人數和死亡人數均位居全球第一。由於腫瘤的早期發現可以進行提前干預,明顯降低死亡率、延長生存期,因此癌症早期篩查具有非常重要的意義。

根據相關預測,2030年中國泛癌早篩市場規模將能夠達到500億人民幣;針對特定癌種的檢測,肝癌和腸癌篩查的市場空間均在百億級。

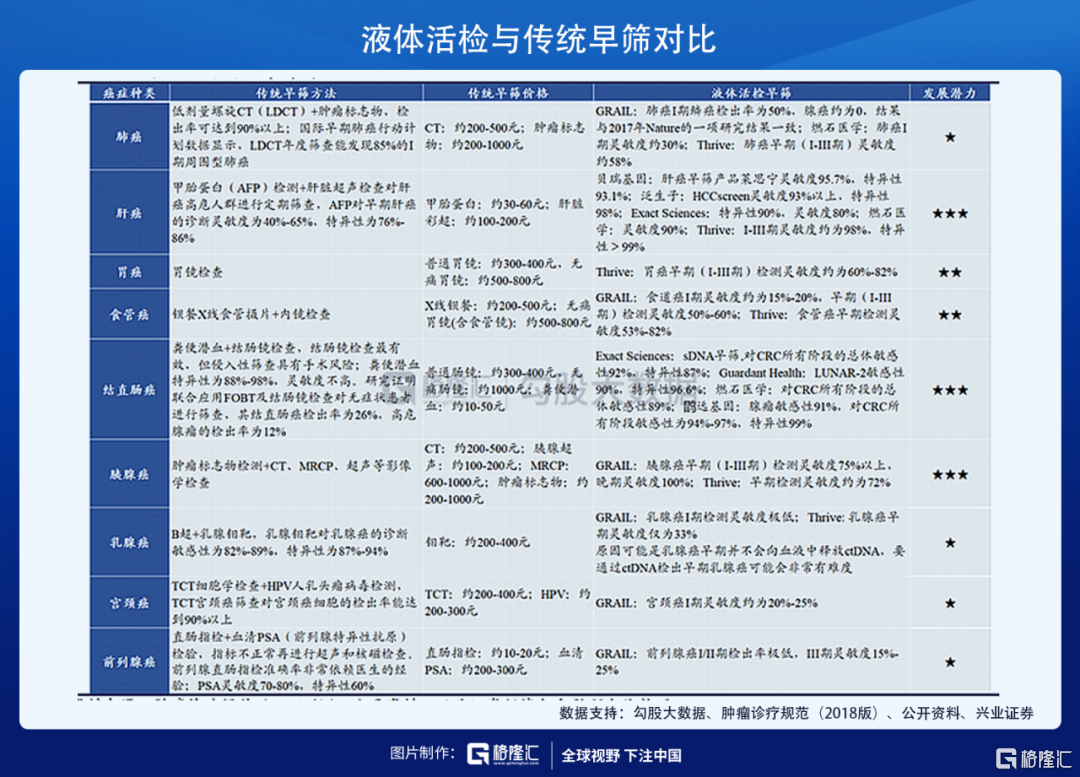

癌症早期篩查是早期發現癌症和癌前病變的重要途徑,方法主要包括傳統檢測和新型液體活檢兩種。

傳統的腫瘤篩查方式主要有腫瘤標誌物檢測、醫學影像學檢查、內鏡檢查等技術手段;液體活檢是與傳統組織活檢相對應的概念,是以血液等非固態生物組織為標本進行取樣並分析腫瘤相關分析物(循環腫瘤細胞、循環腫瘤DNA等)的體外診斷技術。液體活檢中的“液體”以血液為主,也包括糞便、尿液、唾液以及其他體液樣品。

傳統的腫瘤篩查方式存在侵入性強、靈敏度差、依從性低等缺陷。液體活檢通過高通量測序(NGS)、PCR技術等手段檢測血液中極微量的循環腫瘤細胞(CTC)、循環腫瘤DNA(ctDNA)和外泌體等分析物,靈敏度高、特異性好,可以用於腫瘤的早期甚至極早期篩查。

腫瘤早篩是基因測序行業最為活躍的方向之一。從產業全景圖來看,腫瘤早篩產業鏈主要包括三部分:1)上游是基因測序儀器開發、試劑耗材企業;2)中游是提供第三方檢測、測序數據存儲、分析測序結果並出具報吿的企業;3)下游包括醫院和第三方獨立實驗室等。產業鏈上游儀器供應商和下游醫院用户比較強勢,因此現階段行業競爭主要依託企業自身的研發能力,產品先發優勢巨大,同時營銷和渠道能力也不可或缺。這對企業的資金投入要求極高。

天眼查專業版數據顯示,全國共有近200家從事“腫瘤早篩”相關業務的企業(企業狀態為在業、存續、遷入、遷出)。包括諾輝健康、貝瑞基因、燃石醫學、康立明生物、泛生子、鵾遠基因、康立明生物等,最終能獲得資本加持跑出來幾家,還是個未知數。

走在前列的,特定癌腫早篩領域主要有諾輝健康、艾德生物、貝瑞基因、泛生子,泛癌腫早篩領域的燃石醫學,都已經先後上市;當然還有華大基因這種平台型的公司在不斷拓寬業務領域。已經上岸的這幾家企業,由於大大拓寬了融資渠道,未來能享受行業發展紅利的概率更高。

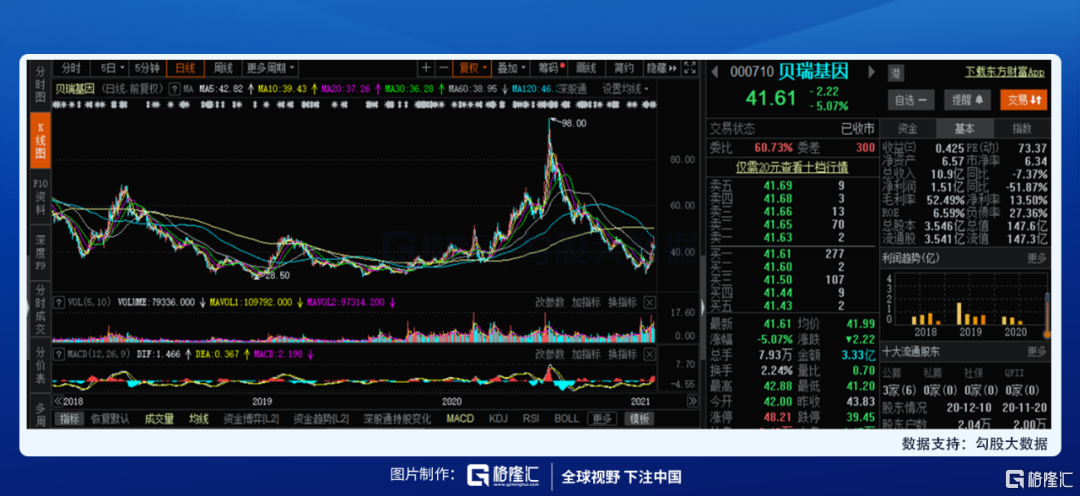

國內投資者重點關注的諾輝健康目前市值在250億港元以上,結直腸癌早篩產品處於市場拓展階段,2020年前三季度實現營收3530萬元,虧損5.34億元。

艾德生物立足於傳統伴隨診斷業務,20年前三季度實現營收4.84億元,淨利潤1.26億元,目前市值177億元人民幣左右,2021年1月獲批腸癌早篩第二張證,打開了向上市場空間。

貝瑞基因則立足NIPT領域,前三季度實現營收10.88億元,歸屬淨利潤1.508億元,目前肝癌早篩正在投入LDT使用,拿證時間將在未來2-3年,目前市值147億元人民幣左右。美股上市的泛生子目前市值150億元人民幣左右,燃石醫學目前245億元人民幣左右。

從目前市值和研發進度來看,國內的艾德生物和貝瑞基因值得關注,我們今天重點來看一下貝瑞基因。

貝瑞基因基本情況

貝瑞基因通過服務模式和產品模式為國內各級醫院、第三方醫學實驗室等醫療機構提供醫學產品及服務。

公司傳統業務主要提供覆蓋出生缺陷三級預防的生育健康、遺傳病基因檢測產品及服務;主要開展針對染色體非整倍體篩查的“貝比安”無創產前基因檢測(NIPT)及針對100種染色體病及基因組病篩查的“貝比安Plus”無創產前檢測(NIPT Plus)。受新生兒出生數量下降及疫情影響影響,公司這一塊業務增長乏力。

2021年1月29日,公司發佈2020年業績預吿,2020年度預計實現歸屬於上市公司股東的淨利潤為1.8億元—2.0億元,同比下降48.80%—53.92%;預計實現扣除非經常性損益後的淨利潤為6,200萬元—8,200萬元,同比下降72.10%—78.90%。由於市場早已有預期,股價Price in了,業績預吿發布後第三天就開始反彈,從最低點的30.21元/股回升了40%。

根據安信證券的報吿,報吿期內公司業績出現較大下滑,主要系新冠疫情帶來的負面影響:(1)從收入端來看,公司主營業務為以無創產前診斷為主的醫學檢驗,由於疫情期間醫院相關科室限流,公司醫學檢測類服務收入出現明顯下滑;(2)從成本端來看,疫情防護物流、採購等各項成本大幅上升,導致公司利潤水平出現明顯下滑;(3)此外,公司對應收賬款進行減值測試,預計計提減值損失金額約為6,500萬元。我們認為,在新冠疫情對公司主營業務形成較大沖擊的背景下,2020年業績預吿基本符合市場預期。隨着疫情的逐步穩定,公司有望在2021年走出困境。

除NIPT業務外,公司正在積極佈局腫瘤基因檢測業務和腫瘤早篩業務。公司腫瘤業務主體在參股公司福建和瑞開展。

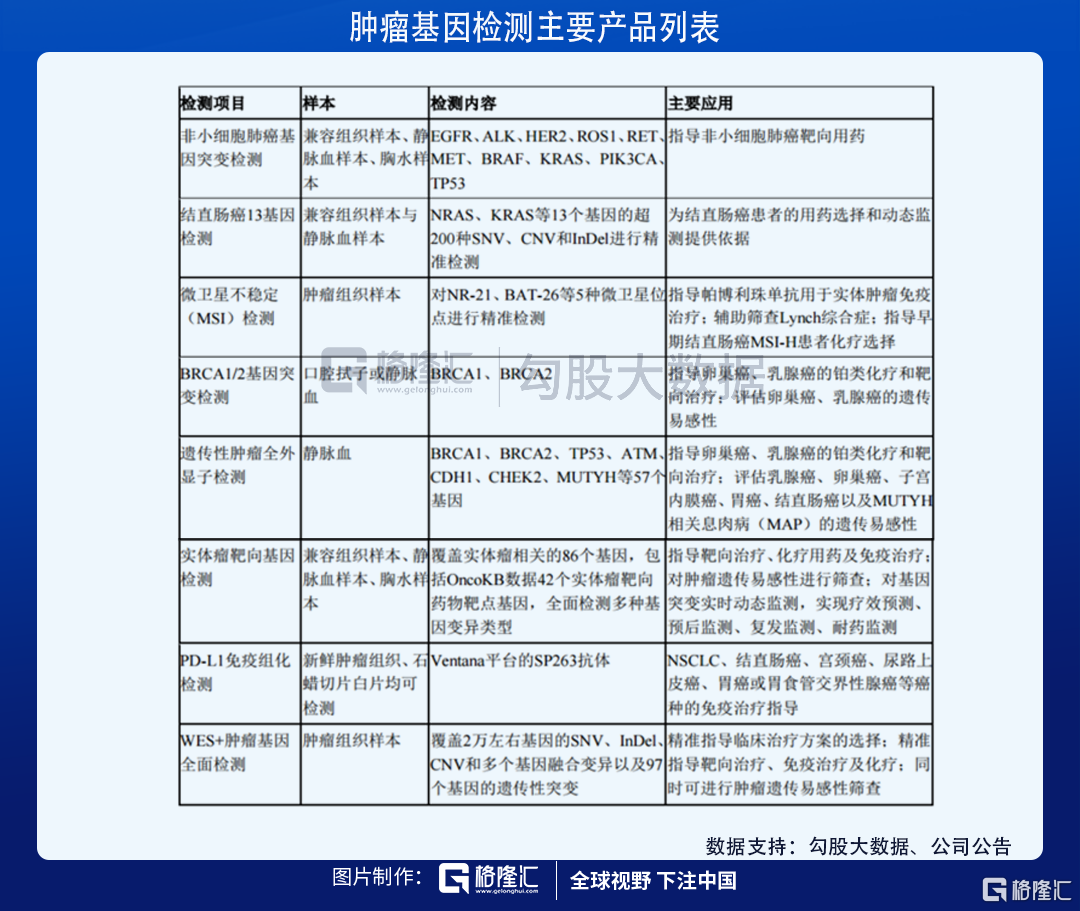

公司腫瘤基因檢測業務產品是昂科益,昂科益腫瘤分子診斷是針對癌症患者進行中晚期腫瘤基因檢測的臨牀服務,可為受檢者提供非小細胞肺癌基因突變檢測、遺傳性婦科腫瘤基因檢測、化療藥物基因檢測、結直腸癌基因突變檢測、遺傳性消化道腫瘤基因檢測、大腸癌基因突變檢測等多項檢測服務,尤其是基於cSMART(環化單分子擴增和重測序技術)DNA富集檢測技術的無創腫瘤基因精準檢測。

當然,公司最具看點的還是腫瘤早篩業務。公司成員企業福建和瑞基因科技有限公司完整繼承公司原有腫瘤業務後,戰略性地將業務向腫瘤早期篩查和早期診斷延伸,將肝癌、婦科腫瘤、肺癌確定為腫瘤早篩早診的重點研究方向。

福建和瑞和國家肝癌科學中心聯合舉辦的“全國多中心、前瞻性萬人隊列肝癌極早期預警標誌物篩查項目(PreCar項目)”在經過“技術開發-回顧建模-前瞻驗證-產業化”階段後,於2020年8月16日重磅推出自主知識產權的首個肝癌早篩產品-萊思寧(LiverScreening)。目前已經投入LDT使用。

這是目前國內經過超大規模前瞻性隨訪隊列研究驗證的臨牀級別產品,可以提前6-12個月、甚至更早發現極早期微小肝癌,為患者爭取有效的治療時間。

另外,公司還單獨銷售基因測序需要使用DNA提取試劑、DNA純化試劑、建庫試劑和測序試劑等試劑組。

行業格局

肝癌早篩市場將達100億元

在基因測序最成熟的無創產前檢測(NIPT)臨牀應用領域,貝瑞基因與華大基因各自佔據約30%市場,雙寡頭格局穩定,並且市場增長空間有限。但是這一塊業務能為公司提供持續的利潤和現金流。

目前在腫瘤伴隨診斷領域,公司佈局相對華大基因、艾德生物、泛生子和燃石醫學較晚。

在早篩方面,公司的肝癌早篩產品走在前列。

肝癌是我國第二大腫瘤致死病因,早診率低,早篩潛在需求大。我國是肝癌高發大國,肝癌發病率位居前五,死亡率位居第二,僅次於肺癌。

肝癌的主要發生路徑是“肝炎-肝硬化-肝癌”,因此肝炎和肝硬化患者是主要的篩查人羣;此外,NAFLD、ALD等也屬於肝癌高風險人羣。合計來看,我國肝癌高危人羣超1億人,早篩市場需求巨大。

目前市場上已有肝癌早篩產品檢測單價為3600元,考慮到未來早篩技術不斷成熟、商業化產品逐漸增多,假設2030年肝癌早篩價格有望降至1000元左右,同時隨着國民收入提升和健康意識增強,預期到2030年肝癌早篩在肝硬化和肝炎人羣中的滲透率有望達到10%以上,則2030年國內肝癌早篩市場空間約為100億元。

貝瑞基因肝癌早篩產品具備良好的商業化價值

AFP聯合B超檢測是臨牀診斷的“金標準”,雖然操作方便,但國內外研究均證明AFP在極早期肝癌患者診斷和預警方面的特異性、敏感性仍存在不足,鑑別率只有60%左右。肝癌早期ctDNA濃度高於其他癌種,因此,液體活檢極大程度的彌補肝癌早篩的技術空白。

貝瑞基因和泛生子走在前列,即將實現商業化。兩家公司的液體活檢肝癌早篩產品的敏感性和特異性均超過90%,具有很高的臨牀價值。

貝瑞基因的肝癌早篩產品“萊思寧”於2020年8月以LDT的形式商業化,檢測性能優異,對肝癌檢測的敏感性和特異性分別為95.7%和93.1%。

泛生子的肝癌早篩產品HCCscreen對肝癌檢測的敏感性和特異性分別達到92%和93%,目前正在積極推進終端渠道的銷售,體檢機構目前主要是和愛康國賓合作,院內市場是和正大天晴合作。

相比結直腸癌,肝癌尚未有早篩產品獲批,預計未來2-3年內有望迎來首個合規化產品。但目前基於液體活檢的肝癌早篩技術暫時未被納入篩查指南,檢測價格仍然較高,一定程度上限制了肝癌早篩的普及。

從產品有效性來看,國內肝癌早篩產品檢測的靈敏度和特異性均超過90%,優於傳統的AFP+超聲聯合檢測;從合規性來看,目前主流產品均以LDT的形式在醫院和體檢機構提供肝癌早篩服務,和瑞基因和泛生子正在積極開展前瞻性研究,為申報註冊證提供數據支持,未來2-3年有可能順利獲批,引領肝癌早篩進入合規化階段。

從經濟性來看,市場肝癌早篩產品價格在3500元左右,遠高於傳統的AFP聯合B超檢查費用,價格可及性低。從目前商業化進度來看,未來對醫生和高危人羣的學術教育和市場教育工作、產品成本控制、渠道推廣能力將成為競爭的關鍵,而醫保支付、納入指南在國內尚未成熟,未來也是推動肝癌早篩產品普及的關鍵因素。

長期來看,肝癌早篩市場空間廣闊,有明確的臨牀需求和使用人羣,尚處於“藍海”競爭階段,前景可期。肝癌早篩在海外關注度不及國內,目前佈局的企業家較少,整體來看,肝癌早篩的商業化仍處於早期,前瞻性研究、申報工作、渠道推廣等仍在探索階段,目前來看,和瑞基因和泛生子研發進度領先,有望成為肝癌早篩的“標杆”。

貝瑞基因關鍵看點

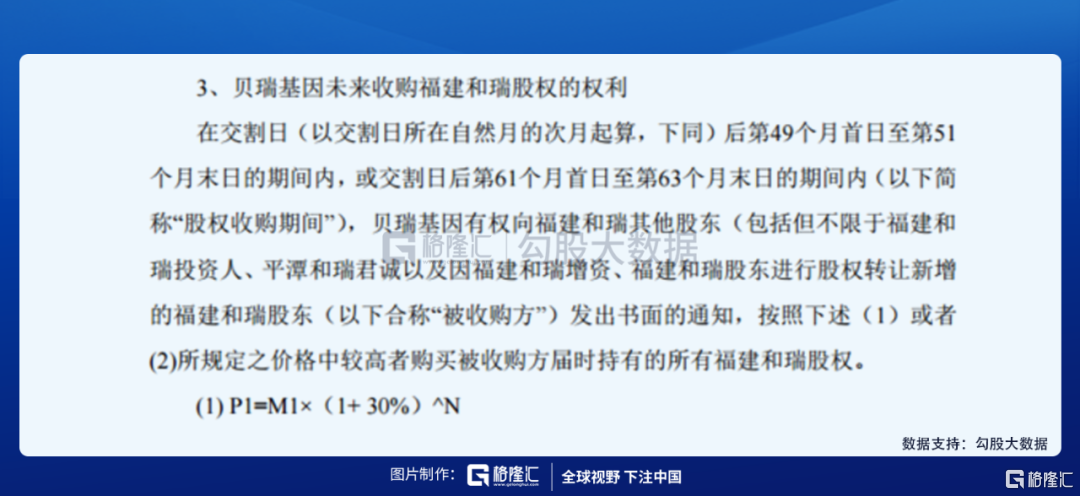

公司癌症伴隨診斷和肝癌早篩的業務平台放在和瑞基因。由於貝瑞基因2017年借殼上市時,有業績承諾的壓力,因此當時為實現順利上市,於2017年11月將和瑞基因股權剝離,但是保留了優先回購權。按計劃其回購日分別為2021.12月起三個月內及2022.12月起三個月內。按8億元的增資款、年化30%收益率的回購條款計算,2021年年底開始回購的話,回購價格約30億元。

目前貝瑞基因持有和瑞基因股權比例為21.78%,另外平潭和瑞作為員工股權激勵平台持有和瑞基因10%的股權。因此未來將有68.22%的股權等待回購。未來回購的進程,將決定貝瑞基因的投資價值。

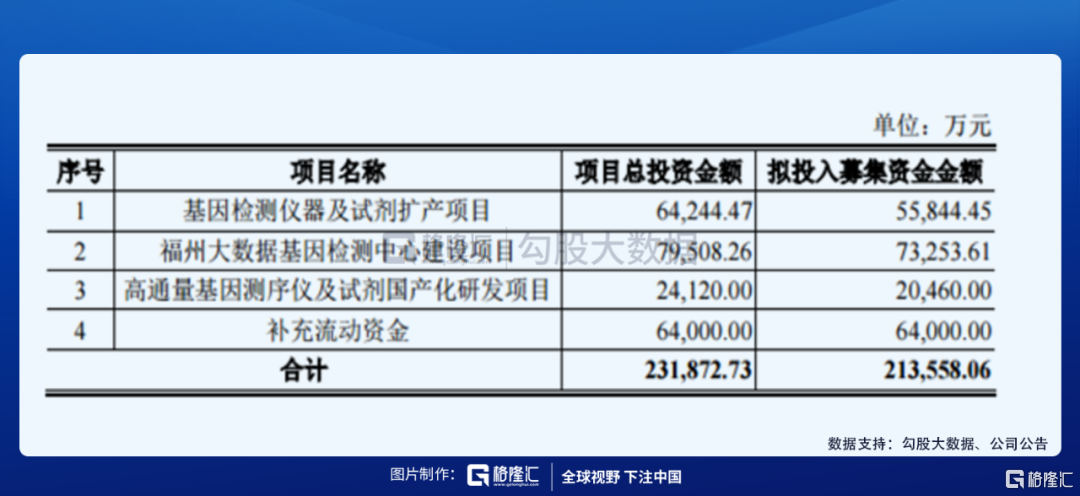

為滿足公司資金需求,公司2020年8月發佈定增預案,計劃募資21億元;從定增進度來看,公司與2月2日收到二次反饋意見的回覆。不論是回購股份,還是早篩產品的研發與市場教育,公司都需要大量的資金,此次定增的進程尤為關鍵。

結語

貝瑞基因作為基因測序領域的領先企業,技術優勢顯著,肝癌早篩全球範圍內領先,產品商業化如果落地,潛在市場空間巨大,公司的發展前景良好;但是具體如何實現,需要重點關注回購和定增的進程。

風險因素:

1.對和瑞基因的回購進程不及預期;

2.增發完成後公司實控人高揚及一致行動人合計持有上市公司 16.36%的股份,公司控制權面臨風險。

3.公司測序儀部件及部分測序試劑原料主要向Illumina等國外公司採購,面臨貿易摩擦的風險。