近期以來,機構抱團股鬆動跡象明顯,不管是白酒、還是醫療,龍頭們跌幅都不小。其中,有一隻牙科連鎖超級牛股——通策醫療(600763)遭遇連續閃崩,4天累計下跌25%,期間有2個跌停板,總市值回撤到1000億以下。真夠慘烈的!

(通策醫療股價走勢圖,來源:Wind)

如此快速大幅回撤,在通策過往數年股價歷史表現中來看,還是非常罕見的。站在當下時點,投資者最為關心的問題,無非是還能不能買票上車,亦或是繼續觀望等機會?

01

通策醫療總部位於杭州,於2006年參與公立醫院改制收購了杭州口腔醫院。並以此為大本營開展醫療服務。經過10多年的發展,現在業務涵蓋口腔、輔助生殖、眼科等領域,但主陣地仍然是口腔。據2019年財報數據可知,口腔醫療業務營收17.8億元,佔比總營收的94%。

近5年(2015-2019年),通策醫療業績增長率在醫藥服務板塊排名第6。公司營收從7.62億元快速攀升至18.94億元,年複合增速為25.5%,歸母淨利潤從1.92億元攀升至4.63億元,年複合增速為24.6%。如果從2006年統計至2019年,營收、歸母利潤年複合增速更是達到37%、54%。這亦是股價不斷創新高的堅實邏輯。

(通策醫療財務數據表現,來源:Wind)

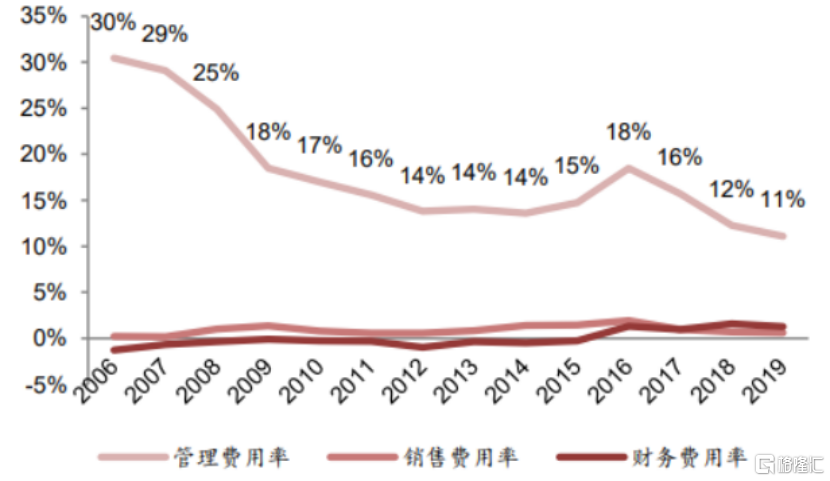

最令人驚訝的是,通策醫療在最近幾年不斷降低三費費用率。其中,管理費用率從2016年的18.43%一路下跌至2019年的11.09%,大幅下滑7.34%,銷售費用率從2016年的1.93%下滑至2019年的0.62%,大幅下滑1.31%。對比同行,小白兔口腔、可恩口腔、華美牙科、華齒口腔等同行這一數字幾乎都在10%甚至是20%以上。這可見通策醫療的管理水平是很優秀的。

(公司三費費率表現,來源:西南證券)

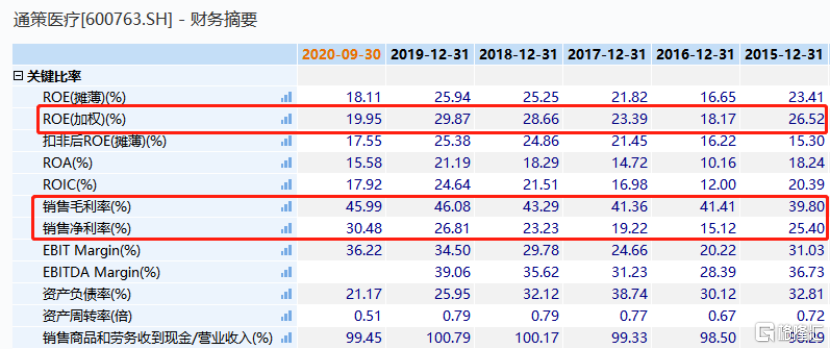

2016-2019年及2020年前三季度,公司毛利率分別為41.41%、41.36%、43.29%、46.08%、45.99%。淨利率則隨着三費的降低有所攀升,2016年為15.12%,2020年前三季度已經達到30.48%的水平了。這比愛爾眼科的淨利率水平還要高出一個台階。當然,這跟愛爾有區別的是,通策採用的是內生增長模式。

(核心財務數據表現,來源:Wind)

2016-2019年,公司淨資產收益率(ROE)分別為18.17%、23.39%、28.66%、29.87%,整體呈現一個攀升的態勢,主要源於淨利率水平的提升,可見公司的盈利能力是耿耿的。

總之,從財務數據上看,通策醫療是一家非常優秀的醫療公司。但未來業績確定性和成長性又如何?我們接着往下看。

02

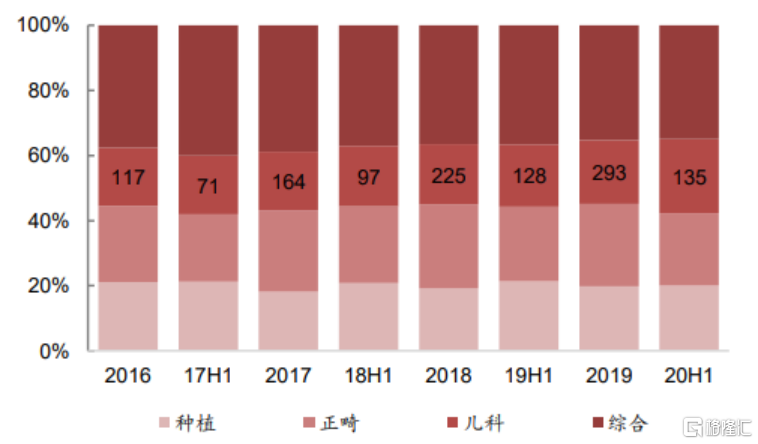

通策醫療口腔醫療服務營收佔比94%,具體又細分為4大業務板塊,分別為種植、正畸、兒科、綜合,貢獻比例分別為17%、21%、16%、30%。

(口腔醫療服務按照科室細分佔比,來源:西南證券)

種植、正畸、兒科三項客單價高,其中種植牙價格為5000-20000元/顆,正畸價格為5000-40000元/顆,而綜合主要為基礎治療,包括齲齒、牙周炎、牙髓炎、拔牙等,大致為200-500元/顆。可見未來通策的機會在於提升前三項業務的增長。

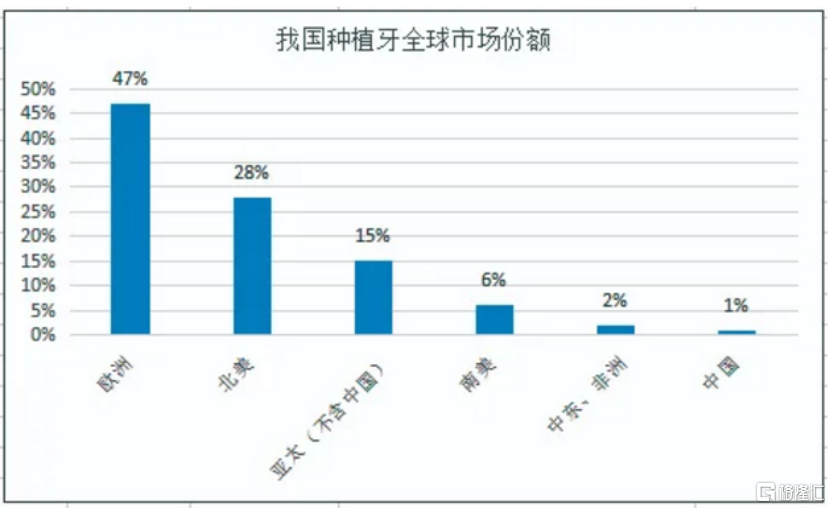

看細分行業,中國種植牙佔全球的市場份額僅為1%,而歐洲是47%、北美28%、亞太(不含中國)15%相距甚遠。全球範圍內來看,萬人均植牙數量最高的是以色列和韓國,達到600顆,與這些國家植牙納入醫療報銷政策有關。在沒有報銷政策的地區中,歐洲發達國家和美國的種植牙滲透率較高,大約有100顆,而我國目前僅7顆/萬人左右。

另外,中國牙齒畸形人羣佔較高達72%,但實際治療比例較小,僅佔全部牙齒畸形人羣的15.4%。並且,普通正畸佔據主導地位,而隱形正畸人數佔比低,隱適美等歐美產品全療程大致費用為3-4萬元。

2018年,中國正畸與種牙數量分別為226萬顆、236萬顆,最近5年的年複合增速分別為12%、47%。未來5-10年,正畸年複合增速將達到15%,種植牙年複合增速為40%。若按此增速增長計算,2030年我國正畸與種植牙的數量將在900萬例與6500萬例。

現在我國正畸和植牙的滲透率仍然較低,2020年對應滲透率分別為1.4%和1.3%,按照上述測算,2030年滲透率有望提升至4.7%和28%。如果能達到上訴滲透率與增速,兩個行業的市場分別為2025億和8450億,市場空間還是很大的。

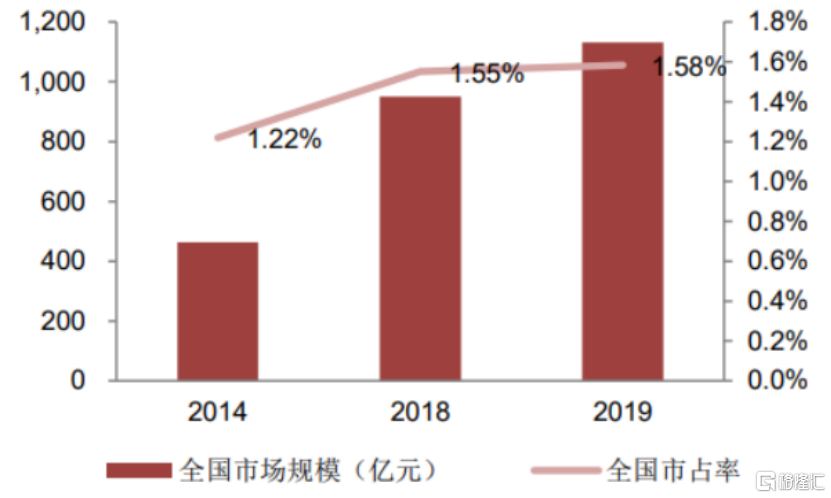

不過,牙科行業門檻相對不高,加之就近看病便利,導致全行業是極其分散的。2013年,中國已經有6萬家口腔診所,估算2019年超過8萬家,現在連鎖口腔診所大致在2000-3000家,口腔診所連鎖率僅為2.5%-3.8%,處於非常低的水平。而通策醫療是中國牙科連鎖的龍頭企業,2019年市佔率僅為1.6%。

(通策醫療全國市佔率表現,來源:西南證券)

牙科醫院連鎖市場是很大的,且存在兩大增長邏輯,一是滲透率提升,二是集中度提升。

這麼大一個市場,能打的競爭對手一個都沒有:覆蓋50個城市的拜博口腔,曾經3年虧損20億,2016年200多家門店,現在近200門店;新三板上市的可恩口腔連年虧損。對手虧錢,只有通策醫療賺錢,能夠在未來穩打穩紮,做大做強。

03

通策醫療大本營在浙江,公司超90%的收入來源於省內,主要原因還是口腔服務半徑小,地域屬性很強。當前,公司在浙江省有3家總部醫院,分別為杭州口腔醫院、杭州城西口腔醫院、寧波口腔醫院,而總部醫院輻射區域又會有分院集羣。

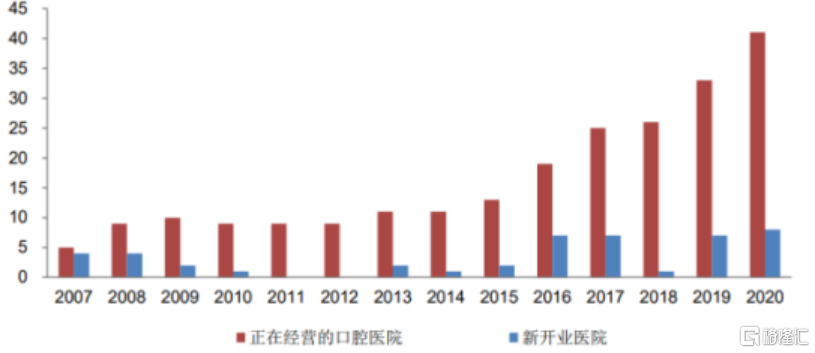

(公司運營醫院數量增長,來源:機構整理)

杭州口腔醫院,已經擁有14家營業院區,總牙椅超過了1500台,就診人次達180萬次/年。2010年,該總部醫院營收收入為2億元,2019年則攀升至6.21億元,年複合增速為13.5%。

(三家總部醫院主要經營數據,來源:機構整理)

2017年,杭州城西口腔醫院從中獨立,經過3年多發展,也取得了一些業績。該院營收從2017年的2.3億元,增長至2019年的4億元,營收利潤率從24%提升至37%。值得注意的是,該院人均創收達到91萬元,為三家總部醫院裏最高的。另外,寧波醫院營收水平要比另外兩家要差一些,但營業利潤也達到了38%的水平。

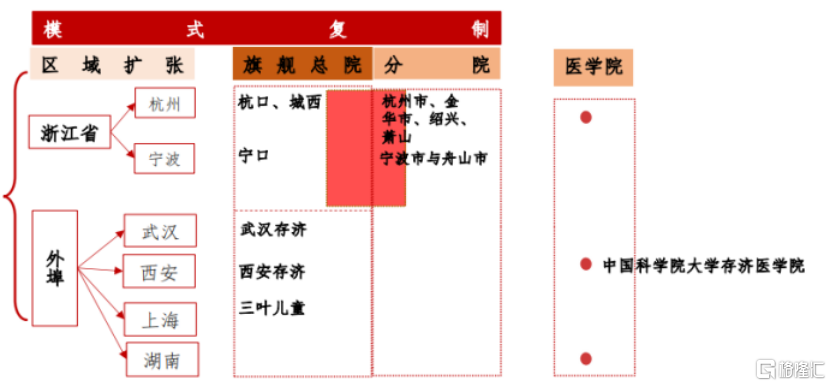

在浙江大本營,通策在2018年就有一個宏大戰略——“蒲公英計劃”,打造100家醫院、100億營收。

兩條腿走路,通策醫療省內運營成熟的“總院+分院”的模式複製到全國。當前,公司已經在武漢、西安、重慶、成都等投資新建大型口腔醫院,每家體量相當於杭州口腔醫院中心醫院。等這批總院起來之後,在圍繞這個區域分散開分院。

(通策醫療擴張示意圖,來源:西南證券)

簡單來説,通策的擴張模式如下:把每家醫療打造成流水線,專家涉及治療方案,再交給年輕醫生執行,一個專家團隊把控質量,一大羣年輕醫生創造產量,然後年輕醫生成熟,又來複制團隊,最終以總院+分院的模式向外輸出標準化的管理和服務,實現區域擴張。

按照這個模式來走,通策醫療有望從區域牙科連鎖擴展成為全國連鎖龍頭,一旦成功,那麼公司的市值就是星辰大海。但是,這還是很有挑戰性的,比如擴張開院所需人才就是一個大麻煩。

04

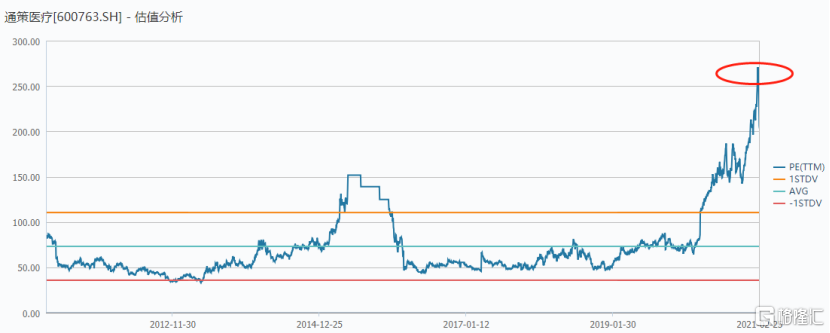

基於以上判斷可知,通策醫療的基本面和未來成長性還是很優秀的,市場也樂於給公司非常高的估值。但是,去年到現在,通策有200%左右的漲幅,估值從70多倍快速攀升至200倍以上,也着實誇張。

(通策醫療PE走勢圖,來源;Wind)

去年因為疫情,央媽放水力度很大,估值高一點還可以理解。但央行不斷收水,當下10年期國債收益率已經回到了3.29%,200多倍的估值回撤成為必然。

現在這個點位,通策的估值仍然非常貴,但業績確定性強的公司,投資者也都看在心裏,基本不太可能出現低估或正常的狀態。對於激進的投資者,現在的位置已經不錯了,可以採取網格交易的策略,分倉買,而對於穩健的投資者,則可以在等等,等大盤迴撤,估值在便宜一些,在買也不遲。但不要妄想出現高點回撤50%的情況,我好抄大底,如果這樣想,很有可能會錯過上車機會。