電動車股票整體存在泡沫,寧德時代擁有較強的確定性和成長性,這兩件事在同時發生。投資者還應關注,由特斯拉引領的非客觀的相對估值體系會如何變化。

《巴倫週刊》中文版不久前公佈了“2020年中國公司市值增長50強”榜單,其中,寧德時代排名僅次於拼多多、美團,列第三位,公司總市值的年度增長超過5800億元。

2021年前兩個月,寧德時代(300750.SZ)的股價在400元人民幣附近高位震盪,最低曾跌至350元以下。儘管如此,截至2月22日,它今年以來仍有5%以上的漲幅,市盈率(TTM)近200倍。

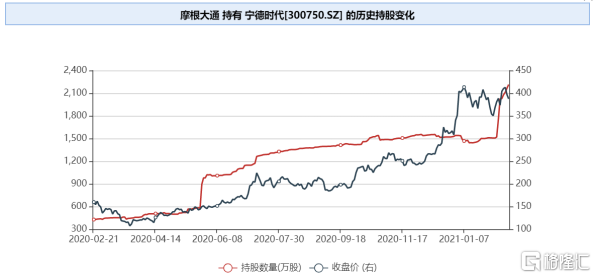

雖則關於“新能源泡沫”與“抱團股瓦解”的爭論激烈、跡象反覆,但一些海外機構仍在繼續增持寧德時代。

來自WIND的陸股通數據顯示,自1月4日至今,渣打銀行持股寧德時代股票數量,從約2400萬股上升至約2930萬股;摩根大通持股數量從約1540萬股,大幅上升至約2264萬股。持倉最重的匯豐銀行,曾經在1月份減持,又於2月初重新開始增持,目前持股數量恢復至約5170萬股。

2月18日、19日,寧德時代連續兩天下跌,上述機構都在趁機買入。

2月以來,國內券商方面,平安證券、東吳證券、開源證券、中信建投、新時代證券、光大證券均給予寧德時代“買入”評級。野村東方國際則給予“增持”評級。最新的WIND領先預測(30天)一致目標價是437.67元。

現行情況是,市場已明確知曉,寧德時代處在股價與估值高位,近期面臨調整、回撤的壓力。一部分機構投資者選擇繼續持有或買入,顯然是在着眼這家公司的長期投資價值。

顯性的信心支撐,來自超業界預期的產能規劃。去年12月末,寧德時代先是公吿了位於福鼎、溧陽、宜賓三地共計390億元的動力電池投產計劃;2月2日,該公司又宣佈共計290億元的擴產計劃,項目涉及宜賓、寧德、肇慶三地。

兩度公吿,擴產投資金額合計680億元,對應的電池產能摺合在226 GWh(億瓦時)以上。這使得寧德時代已在全球電池企業中取得規劃產能方面的實質領先。假設全球動力電池市場未來五年能夠實現30% - 40%的複合增長率,寧德時代有望憑藉超前產能規劃佔據30%以上的全球市場份額,從而保持盈利增速。——這一點是幫助寧德時代的偏愛者們保持淡定的重要理由。

而我們認為,長線持有寧德時代的底層邏輯,還要從更大格局尺度的時間、空間維度去理解。

時代更迭:電池龍頭的長線趨勢猜想

2021年1月8日,寧德時代股價觸及迄今最高點424.99元,對應總市值接近9900億元人民幣。

同一天,“全球舊能源巨頭”埃克森美孚(XOM.N)的股價是44.7美元,總市值不到1900億美元,而且這是從去年末的最低點大幅反彈後的狀況。埃克森美孚正經歷十年來的股價低谷,市值較上一個高峯的2014年時腰斬了近一半。在更早的2007年,埃克森美孚當時是美國本土公司市值之首、全球公司市值的第二名,第一名是中國石油。後者的市值已被寧德時代超越。

有基金經理提醒,汽油完全失寵的局面還要等很久才會到來。如我們最近所報道的,Smead Value基金經理比爾·斯密德(Bill Smead)認為,未來25年,生產商還可以通過銷售汽油賺很多錢;像埃克森美孚這樣的公司仍然是近期能源股中最值得考慮的。的確,埃克森美孚今年以來股價已回升了近30%。

然而,這種額外的強調,恰好説明有關能源股投資的舊信念早已瓦解多時。另一些分析師的觀點與斯密德截然相反,他們指出,埃克森美孚短視地將CCS(碳捕獲與封存項目,即從工廠收集二氧化碳,將其儲存至地下或海洋)作為低碳解決方案,而不是像另一些老牌公司,如英國石油(BP.N)那樣,選擇直接向可再生能源領域轉型。埃克森美孚的低碳戰略(如果那算是種戰略的話)被認為是短視且高成本的,將導致公司在未來數年內落後於行業。按照這一派判斷,斯密德所給出的,只能是大宗商品市場復甦背景下的短期或中期投資建議。

言歸正傳,對於汽油生產商“夕陽紅”的事實,還有另外一個欣賞角度,那就是:電池生產商的增長跑道將會很長,至少會像上一個時代霸主曾享有的一樣長。

根據WIND數據,在1980至2014年的三十五年間,以復權價計算,埃克森美孚的股價上漲了約90倍。在1980至1990年的頭一個十年,其區間漲幅接近5倍。

陽光下並無新事,總有公司正年輕。在相似的時間尺度上觀測,寧德時代在2020年的市值增長顯得更可理解,也不再那麼驚人。

毫無疑問,我們處在一個資金更為狂熱、更熱衷於前瞻的時代,新能源龍頭的股價攀升勢必猛於夕日的石油公司。方舟投資於去年12月28日發表凱瑟琳·伍德(Catherine Wood)的文章,題為《投資者注意:保持專注於正確的變革》。方舟投資認為,改變全球經濟的將是五大創新方向:DNA測序、機器人技術、能量存儲、人工智能和區塊鏈技術。其中,自動運輸的發展,可能將迫使汽車、鐵路、航空業臣服於機器人、能源存儲和人工智能的融合,並使舊的運輸成本結構崩潰。補充説明,這篇文章的預測尺度是十年,即21世紀“咆哮的20年代”。

那麼,在新的運輸成本結構中,電池和儲能系統佔據何種位置是不言自明的。

寧德時代對於公司定位的官方描述是:“全球領先的鋰離子電池研發製造公司,專注於新能源汽車動力電池系統、儲能系統的研發、生產和銷售,致力於為全球新能源應用提供一流解決方案。”該公司成立於2011年,至今剛好十週年。

長期尺度下,以埃克森美孚為背景,去看特斯拉和寧德時代,將這三家公司的股價漲幅曲線放進同一個時間軸,你會看到,特斯拉近兩年的軌跡是極端暴烈的,近於直角,有它映襯,埃克森美孚的線條顯得十分温順。在最右側的時間軸尾端,寧德時代的回報上升曲線剛剛開始,並已經顯示出清晰的斜率與動能。

埃克森美孚,特斯拉,寧德時代 股價漲幅曲線對比( 圖表來源:MSN Money )

我們認為,樂觀預期,由於新能源時代已然降臨的巨大確定性,上圖中寧德時代與埃克森美孚的曲線將在不久後上下交匯,隨後分道揚鑣。寧德時代總市值突破萬億人民幣(約合1528.25億美元)只是時間問題,並將在未來漸次登上2000億、3000億、4000億美元的階梯。

另一方面,在心理上,狂飆的特斯拉為新能源投資主題設定了一個奇異的參照系。

2月19日,媒體傳出“小米造車”的消息;稍早幾天,百度宣佈汽車產品將在三年內面世。在商業競爭層面,造車新老勢力前赴後繼,風雲不絕。春節前,許家印在冰天雪地裏測試恆馳車型,暗示潛在電池能力。與車企新格局混沌未明相比,電池企業卻呈現出座次初定的意味。

據1月25日的報道指出,特斯拉股票的運行產生了光環效應,許多該主題下的公司是以特斯拉為基礎進行估值的。新能源股票正與特斯拉一起變得“自我強化”。Bernstein分析師馬克·紐曼(Mark Newman)説:“(事情的狀況是)特斯拉上升,然後蔚來上漲,然後電池生產商寧德時代會上漲,比亞迪會上漲……”

但馬克·紐曼同時提醒,過於依賴相對估值,而忽視絕對估值數據是有風險的。

我們能夠輕易聯想到,沒賣一輛車的恆大汽車,市值已超過6000億港元。蔚來的市值在千億美元附近,市淨率超過70倍。

假設新能源車的泡沫將來必有一破,寧德時代目前的股價水平和上漲曲線,相對而言,更令偏好長期主義的投資者感到心安。

或者應該這樣講,對於機構投資者來説,不錯過能源與汽車行業時代更迭的大勢,不遺漏其中的頭部公司,是其基本職責所在(抑或所迫)。他們如果不買市場份額全球第一的寧德時代,那也得去買它的競爭對手、排名微弱落後的LG化學(LG CHEM LTD,051910.KS)。

2020年,LG化學的股價曲線與寧德時代神似,漲幅同樣超過300%;公開資料顯示,其股票的機構持有者列表中,是富達(Fidelity)、先鋒(Vanguard)、黑石(BlackRock)這些名字。

客觀上,這類機構投資者的存在,將為動力電池公司處於震盪中的股價提供一定程度的支撐。

LG CHEM LTD過去五年股價走勢( 圖表來源:MSN Money )

空間伏筆:40家持股公司的生態佈局

本文所指“空間維度”的意義包含兩個部分。其中只一小部分指向物理上的地域空間。

在銷售和生產的全球化程度上,寧德時代已經是中國公司裏很出色的一個。其海外研發中心、生產基地或子公司,目前分佈在慕尼黑、圖林根、巴黎、橫濱、底特律等地。

而更大的部分是指向全產業鏈、大格局上的縱橫交錯的企業成長空間。

向縱深精進,鋰電池是“能量存儲”行業中很重要的一塊,隨後的道路還漫長。

向鄰域擴展,動力電池是“新能源車”產業鏈的關鍵一環,左右的疆界也有價值延伸的機會。

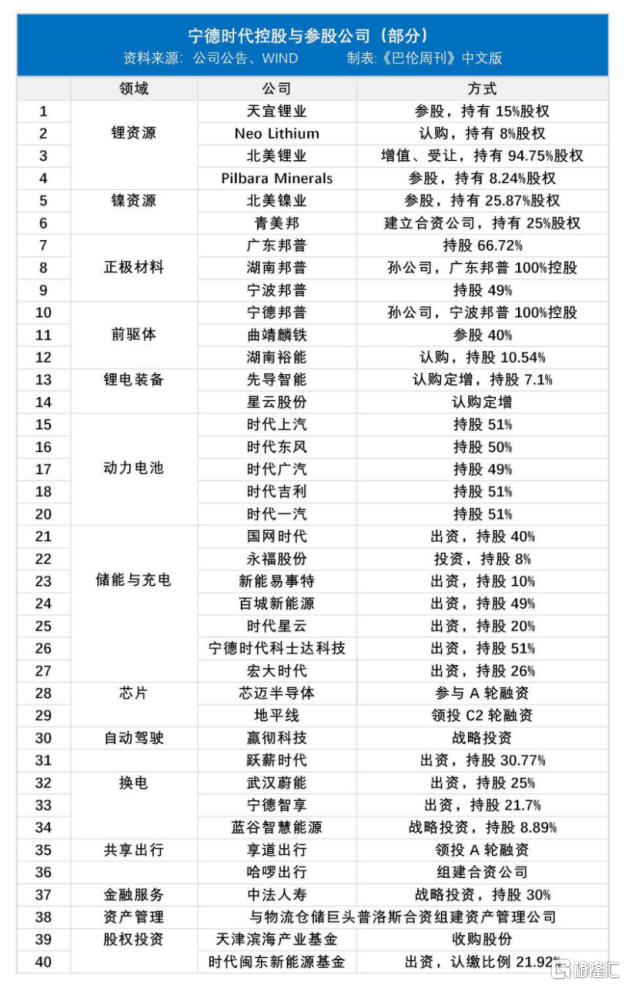

從公開資料的梳理看,寧德時代的相關思路就在公司近兩年的投資佈局之中。

(1)資源。在境內外,寧德時代均有鋰資源與鎳資源企業佈局,涉及天宜鋰業、北美鋰業、北美鎳業、青美邦等。

(2)材料。在正極材料和三元前驅體方面,寧德時代擁有一系列子公司,包括廣東邦普、寧波邦普、曲靖麟鐵等,也包括1月時發生爆炸事故的孫公司湖南邦普。

(3)裝備。通過定增認購,寧德時代投資了新能源裝備龍頭先導智能和鋰電池檢測系統服務商星雲股份。

(4)電池。出資、持股了時代上汽、時代東風、時代廣汽、時代吉利、時代一汽等一系列企業。

(5)儲能。寧德時代與國家電網合資成立了儲能項目公司國網時代,與易事特合資成立從事儲能Pack製造的公司新能易事特。

(6)充電。聯合百城新能源成立快卜新能源,寧德時代佈局了充電樁市場;與科士達合資成立“寧德時代科士達”,搶佔“儲充一體化”市場。

(7)換電。與蔚來汽車合資成立了武漢蔚能,提供車電分離、電池租用服務;與哈羅出行、螞蟻金服三方合資成立的公司寧德智享,主要業務為哈囉換電。

(8)芯片。寧德時代參與了半導體芯片研發商芯邁半導體的A輪融資,同為投資方的還有小米集團。同時,它還參與領投了AI與芯片獨角獸地平線的C2輪融資,相關資金用於L4/L5級汽車智能芯片的研發和商業化進程。2月22日,又傳出了地平線與上汽戰略合作的消息。

(9)自動駕駛。寧德時代領投了自動駕駛卡車公司嬴徹科技,這家企業志在構建無人駕駛貨運網絡,正加速推進L3級別自動駕駛重卡的量產。此外,寧德時代還持股躍薪時代,一家無人駕駛礦用卡車公司。有觀點認為,比起需求複雜的消費者市場,貨運和礦山等商用市場可能會更早實現高階自動駕駛的實際應用。

(10)共享出行。2020年12月,上汽集團宣佈,旗下智慧出行品牌享道出行完成了A輪戰略融資,投資方是阿里巴巴和寧德時代。據稱,三方將在自動駕駛、新能源、數據技術以及差異化模式探索等方面深度合作。

(11)金融。2020年,寧德時代增資9億元成為中法人壽的第二大股東,持股比例30%。

(12)股權投資。2020年,寧德時代入股了天津濱海產業基金有限公司。2021年2月10日,寧德時代公吿稱將與多家公司共同出資,設立新能源產業股權投資合夥企業時代閩東新能源,專項投資佈局鋰離子電池及材料、智能製造、儲能、智能駕駛、可再生能源、新能源汽車、信息技術、人工智能、上下游相關產業及延伸生態領域。

依次檢視這12個方向的投資項目,寧德時代想做什麼是昭然若揭的。而且上述投資多數發生在過去的短短兩年間。

簡要總結,第一,對於供應鏈的上游佈局,寧德時代秉持清晰可見的輕資產原則。在技術壁壘較低的正極行業,它已經實現了三元正極領域的部分自供。而在負極、隔膜、銅箔等重資產、高壁壘的細分行業,則選擇持續建設與供應商的良性關係。

第二,在儲能系統研發、生產和銷售方面,寧德時代的佈局初具規模,並開始逐步落地。可以想見,這是在為儲能市場的繼續升温、乃至爆發做準備,以謀求新的增長點;目前,儲能業務在寧德時代主營收入構成的佔比尚不足2%。

去年12月,美國能源部(DOE)發佈《儲能大挑戰路線圖》,美國國會通過了為儲能技術研究提供的10億美元支持的BEST法案(Better Energy Storage Technology),是儲能行業內較為清晰的信號。

第三,在自動駕駛和智能出行領域,寧德時代的佈局輪廓已經完整。隨着股權投資公司的設立,未來極有可能進一步擴大、深入。

問題來了:上述遍及產業藍圖橫縱座標的戰略佈局的遠景價值,有多少已經體現在該公司的現行股價當中?中庸的答案是隻體現了一部分。

可以猜測,一部分投資者正在將寧德時代看作更大格局的生態級企業,類似的事情,他們曾在當年的埃克森美孚,近十年的騰訊和阿里身上見過。

持平而論,生態佈局視角為寧德時代估值水平所體現的風險偏好,提供一個相對合理的解釋。它並非如一些觀點所言,僅僅是高度偏愛確定性的結果。

以下是寧德時代目前戰略投資佈局的不完全梳理,共計40家公司。

近期風險:飆升之後必然的股價顛簸

QuantumScape(QS.N)是電池生產商中最早下跌的公司。它的股價在去年12月飆升至130美元以上,進入2021年以來,卻下跌超過25%。我們的分析指出,這一部分是由於QuantumScape是下一代電池技術公司,固態電池的前景始終不夠明朗;但也有一部分原因,單純是因為該公司去年已經漲得很多。

2月17日,有分析師報吿透露,QuantumScape的固態鋰電池技術即將取得重大突破。Wedbush分析師Daniel Ives認為:固態鋰電池的進展可能會在整個電動汽車行業掀起連鎖反應,如果QuantumScape能將動力電池充滿80%電量的時間縮短至15分鐘,就可能會改變行業遊戲規則。

當天,該公司股票大漲了31.36%,LG化學、寧德時代卻在2月17日、18日相繼大跌。很難説兩者之間沒有強烈的關聯。需要指出的是,行業迄今的一般看法是,全固態電池實現商品化的目標時間是2030年。據報道,寧德時代也在推進其15分鐘超快充技術的實際落地。之前,公司還公佈過兩種與固態電池有關的技術專利。

QuantumScape過去一年股價走勢( 圖表來源:MSN Money )

我們認為,在未來一段時間,擾動與顛簸,將成為寧德時代股價運行的常態。類似QuantumScape與固態電池的新消息,或者別的什麼消息,都可能觸發回撤或震盪。無論這些消息是否有實質性的影響。一定程度上,也僅僅是因為它已經在2020年漲了很多。

短期內,寧德時代擁有的積極因素包括:歐洲工廠有望於2021年末開始量產,有利於全球擴張;客户結構優異,特別是特斯拉低價車型Model3的出貨量持續走高使電池核心供應商受益;而市場份額的繼續增加,將有益於成熟供應鏈的進一步穩固和產業鏈生態的加速構建。

相應的消極因素則包括:疫情反覆有可能拖累鋰電池出貨量;競爭對手的技術突破或其他經營策略改善將削弱寧德時代的某些優勢;資產結構改變造成ROE水平下滑,更加凸顯高估值帶來的壓力等。此外,2021年6月,寧德時代將迎來規模高達9.52億股的限售解禁。

2月22日,寧德時代收盤價為375元。根據WIND數據,目前機構給予寧德時代2020年淨利潤的最新一致預測是約5300億元,相應EPS約為2.25。目前股價對應的市盈率約為165倍。

如果採取謹慎樂觀的預期,該公司盈利在2021年取得60%的增長,則目前股價對應的市盈率約為100倍。若保持這一增速,至2022年,目前股價對應的市盈率約在60倍左右。

需要強調的是,以更遠期的、諸如2025年甚至2030年的財務預測來評估現行股價,一定是存在風險的,並且意味着漫長的時間和機會成本。電動車股票整體存在泡沫,寧德時代擁有較強的確定性和成長性,這兩件事在同時發生。投資者還應關注,由特斯拉引領的非客觀的相對估值體系會如何變化。

可以預計,一些特定的標誌性時點,如公司總市值邁上萬億門檻、市場佔有率排名變化、全球流動性收緊信號傳出等,都會驅動神經已很敏感的投資者們採取止盈或避險操作。尤其對於資金規模較小的個人投資者,控制一部分倉位當然是明智的選項。

而對於儲能與電動車主題的長線投資者而言,幅度充分的下跌仍然是他們增持的機會,邏輯如前文所述。