新潔能(605111.SH)近期股價漲幅明顯,節後以來受益於功率半導體缺貨漲價的利好,股價漲幅超過30%。

據公司公吿,新潔能在2020年12月23日發佈了漲價函,1月1日開始所有在手訂單執行新的價格,客户接受度比較高。日本地震/美國暴風雪等因素不排除存在繼續漲價可能。但目前暫時無法確認何時再次漲價,一般在上游晶圓廠漲價後,公司也將跟隨晶圓廠同步漲價,將價格傳導到下游,不會有太大的時間間隔。

資料來源:格隆匯官網

1、公司介紹

新潔能(605111.SH)是國內功率器件行業的領先企業,主營業務為MOSFET、IGBT等半導體芯片和功率器件的研發設計及銷售。

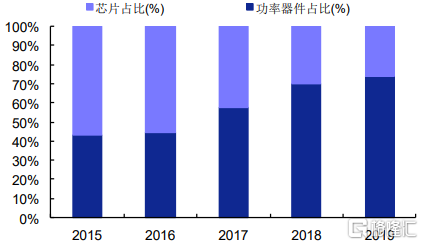

公司的產品包括芯片與功率器件。根據公司公吿,同等規格 下,相較於芯片產品,公司功率器件毛利一般更高,因此近年來功率器件業務的佔比不斷攀 升,從 2015 年的 42.90%提高到 2019 年的 73.65%。

資料來源:公司招股説明書、安信證券

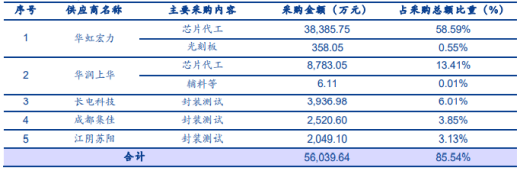

公司主要採用Fabless模式,也就是半導體芯片由公司設計,然後交給晶圓代工廠進行生產和封測,公司主要的晶圓代工廠為華虹(佔比80%)、華潤等。

資料來源:公司招股説明書、安信證券

公司面向消費電子、汽車電子、工業電子以及新能源汽車/充電樁、智能裝備製造、物聯網、光伏新能源等新興領域。終端客户包括海爾、富士康、三星、中興通訊、寧德時代、飛利浦照明、視源股份、九號公司、TP-LINK、長城汽車等知名廠商,品牌實力突出。

資料來源:新節能招股説明書、信達證券

2、公司業績

(1)公司營收淨利持續穩健增長,產品結構優化毛利水平提升

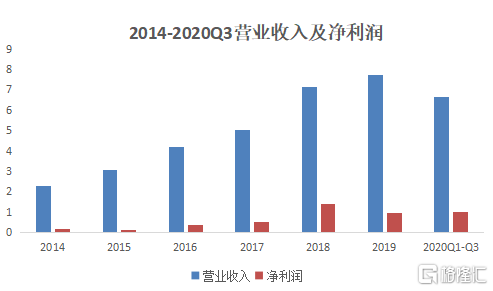

公司營收、淨利穩健增長,同時受行業供需影響,有較小波動。2016-2019年,2016-2019年複合增速為16.34%,歸母淨利潤年複合增速為28.45%。

資料來源:公司公吿

其中2018年業績快速增長主要系下游客户需求快速增加,量價齊升助力營收淨利快速增長,2019年小幅回落主要系中美貿易摩擦背景下半導體行業週期波動、行業內競爭者增多,對部分較為低端市場的價格影響,以及芯片代工價格抬升。

自2020年三季度以來,8英寸晶圓產能供不應求,且下游復甦推動功率器件行業迎來高景氣度。2020Q1-Q3公司實現營收6.6億元,同比增長22.84%,2020Q1-Q3歸母淨利潤1.01億元,同比增長61.21%,營收和利潤均實現同比大幅增長。

資料來源:公司公吿

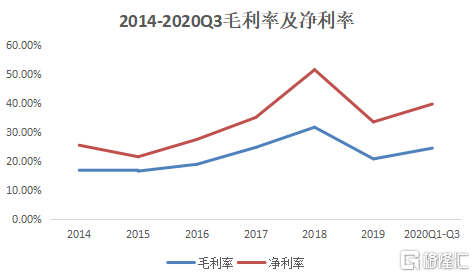

(2)優化產品結構,綜合毛利率呈平穩上升態勢。

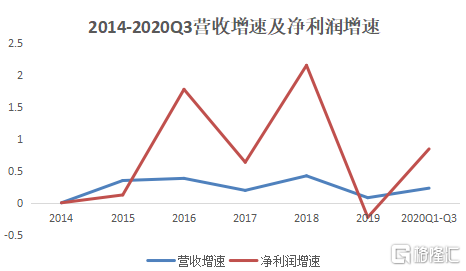

2016-2019年,公司毛利率分別為18.89%、24.69%、31.63%、20.73%。其中2018年出現拐點原因,一方面是8英寸晶圓產能不足MOSFET供不應求,漲價導致毛利率明顯上升,另一方面是公司主動調整產品結構,毛利率較高的功率器件銷售佔比提升,引致公司綜合毛利率增長較大。隨着8英寸線晶圓代工產能趨緊芯片代工廠提升價格,2019年公司毛利率略降。

資料來源:公司公吿

3、公司經營情況

(1)短期來看,當前8英寸產能供不應求,引發電源IC、功率器件等漲價潮。目前公司產能供應良好,公司作為華虹的大客户之一,是華虹宏力出貨量最大的功率器件廠商,雙方保持着緊密合作的關係。因此,一方面華虹目前優先保證大客户,另一方面公司仍在積極擴張產能供應渠道,公司的產能供應不成問題。

(2)新潔能自去年下半年以來訂單持續增長,5G基站、5G手機、快充、變頻家電、新能源汽車等對功率器件需求大幅增加,目前公司的產品是供不應求的狀況。一般客户下單會備1-2給月的貨,隨着行情緊張,客户訂單會持續增加,原來12月下單預計交期在5-6月。現在下單預計交期要到Q3以後,訂單非常飽滿。

(3)在下游景氣度向好,功率器件供不應求下,預計MOSFET等功率器件漲價趨勢至少將持續至2021年年中,供不應求趨勢將給公司帶來較好的業績彈性。未來是否繼續漲價還將看上游原材料或晶圓廠是否會繼續提價。

另外,功率器件對可靠性要求較高,客户一經認證且規模化使用後不會輕易替換,因此公司的業績在持續性和行業壁壘上是有保障的。

(4)公司向產業鏈上游佈局,自建封裝產線一期工程已於2019年4月投產,當年實現盈利,預計3年內能達到20億的銷售。自建封裝產品有助於提升產品質量管控能力和產品毛利率水平。同時使公司具備直接供貨整車廠的資質,隨着產品技術不斷成熟,未來有望直接導入新能源汽車領域,業績迎來增量空間。

4、公司盈利與估值

近期功率半導體漲價趨勢明顯,功率器件漲價有可能貫穿2021年整年,公司作為龍頭廠商有望深度受益,有望複製2017-18年的營收與淨利潤高增長時期。

機構預計公司2020年~2022年收入分別為為9.53/ 12.5/ 16.4億元,營收增速為26.35%/ 31.16%/ 31.2%,歸母淨利潤分別為1.47/ 2.12/ 2.86億元,淨利增速為52.76%/ 46.41%/ 33.58%,對應EPS1.46/ 2.13/ 2.85元。

賣方機構選取揚傑科技、捷捷微電、華潤微、斯達半導作為可比上市公司。揚傑科技主營產品是各類分立器件芯片、功率二極管、半導體硅片等。捷捷微電主營產品是半導體分立器件、電力電子器件等。華潤微主營產品聚焦在功率半導體、智能傳感器與智能控制領域。斯達半導為主營產品為以IGBT為主的功率半導體芯片和模塊。

資料來源:Wind(數據截止至2021年2月22日)

相比於揚傑科技、捷捷微電、華潤微等IDM模式的公司,公司通過Fabless模式運營,對比起IDM模式的公司更加輕資產,更加聚焦在產品的技術研發創新和工藝平台設計能力。

與斯達半導相比,公司前期側重MOSFET領域,目前正發力IGBT產品,功率產品線更為齊全。此外,公司自建封裝產線,向上遊產業鏈延伸,有助於提升產品毛利率並加強產品質量管控能力。公司當前股價對應2020年-2022年PE估值在132/90/67倍。對比起來,公司不管從PE和PS上均還有追趕的空間。