業內人士:汽車芯片短缺或維持至第三季度!根據伯恩斯坦諮詢的預計,2021年全球範圍內的汽車芯片短缺將造成200萬至450萬輛汽車產量的損失,相當於近十年以來全球汽車年產量的近5%!

我國汽車產銷量已經連續12年位居全球第一!但汽車芯片自研率僅10%。IGBT長期供需缺口大,影響下游整車廠交貨節奏;正常情況下IGBT交貨週期一般為8-12周,而據富昌電子2021年Q1報吿,英飛凌、安森美IGBT交貨週期延長至18-26周,IXYS週期更是達26-30周。

(數據來源:信達證券研究所)

同時新能源汽車需求的火熱也加劇了汽車芯片短缺的危機,國產汽車品牌為了供貨穩定而尋找國內供應商供貨,汽車芯片國產替代已經迎來了機會!

上週曾經講過一篇《斯達半導(603290.SH)上市不到1年,股價暴漲20倍!國產替代已成為關鍵!》,今天也來講一下斯達半導,截止2021年2月22日,斯達半導跌1.50%。

(數據來源:東方財富)

一.公司簡介

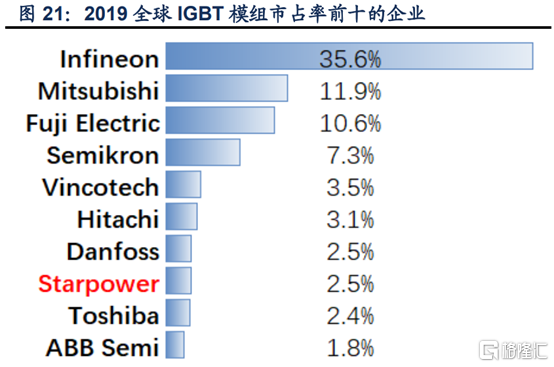

斯達半導成立於2005年4月,總部在浙江嘉興,同時在上海和歐洲均設有子公司以及研發中心,亦是國內IGBT領域的領軍企業,2019年公司在全球IGBT模塊市場排名第8。

(數據來源:信達證券研究所)

公司主要產品為功率半導體元器件,包括IGBT、MOSFET、IPM、FRD、SiC等等。公司成

功研發出了全系列IGBT芯片、FRD芯片和IGBT模塊,實現了進口替代。

二.新能源汽車需求增長帶來IGBT新增量

(1)12英寸晶圓硅片已成主流,但汽車仍對8英寸晶圓需求旺盛

根據國際半導體產業協會SEMI統計,12英寸晶圓硅片已經佔到晶圓全部出貨量的67%,與之相對的是8英寸產線數量在十年之內減少了40%以上,但需求端傳統工業、汽車、通信等領域對8英寸晶圓仍然需求旺盛!

(2)新能源汽車需求擴張IGBT市場空間

與傳統汽車不同的是,新能源汽車擁有電機、電控和電池,所以需要的IGBT數量是幾倍於傳統汽車;同時從我國IGBT應用市場來看,新能源汽車佔比31%,其次是消費電子(27%)、工業控制(20%)及新能源發電(11%),新能源汽車是IGBT最大的應用領域。

EVTank預計2025年全球新能源汽車銷量將超1200萬輛,2019-2025年年複合增長率將達到32.6%,其中IGBT模組2024年市場規模可達就有19.10億美元;中國作為全球汽車產銷量第一的大國,國內企業也將受益於市場規模的不斷增長。

三.國產替代迎來機會

(1)下游廠商積極導入國產供應商

當前全球汽車芯片短缺的情況下,國外巨頭英飛凌、安森美交貨期延長,導致國內汽車廠商生產無法得到滿足的情況下;雖然下游客户一般不會輕易更換IGBT供應商,但基於供貨需求以及供應鏈安全問題,下游終端客户也在加大對上游供應商的扶持力度。

在新能源汽車領域,公司已成功躋身於國內汽車級IGBT模塊的主要供應商之列,2019年公司生產的汽車級IGBT模塊配套了超過20家終端汽車品牌,合計配套超過16萬輛新能源汽車。2020H1公司成功進入了國內外知名車型平台定點,將對未來公司新能源汽車模塊銷售增長提供持續推動力。

(2)公司高管擁有技術背景

公司高管曾與英飛凌有過交集,並帶領公司成功研發出幾代IGBT芯片,公司計劃在今年推出第三代IGBT芯片對接上英飛凌於2018年推出的第七代技術,公司芯片技術與國際巨頭芯片技術代際差在縮小。

公司目前自主設計研發的芯片佔當前芯片採購比例分別為31.0%、35.7%、49.0%和54.1%。同時,從價格方面看,公司自研芯片平均單價在不斷上升,外購芯片單價不斷下降,側面印證公司較強研發能力;同時新能源汽車IGBT芯片已經完成100%自供。

四.小結

隨着新能源汽車保有量的增長,以及國產替代速度的加快;信達證券預計公司2020-2022年營收分別為9.70/13.01/17.53億,同比增長分別為24.48%/34.07%/34.79%。2020-2022年歸母淨利潤分別為1.89/2.69/3.58億元,對應EPS 1.18/1.69/2.24元,對應PE分別為210.92/147.27/111.11。