當科技公司逐漸下場加入新能源汽車賽道,汽車電動智能化逐漸成為發展趨勢。汽車會是巨大的人機交互終端,智能化趨勢下解放人的雙手和精力,汽車中控屏從小到大,從單屏到多屏合一,這就使座艙成為很重要的投資領域,不亞於汽車電動化的發展潛力。這樣一個確定的賽道,領頭企業無疑會獲得更多的機會和盈利。這家龍頭一直處於高位,很多投資者可能會望而生畏不敢上前,但事實真的如此嗎?

今天介紹的公司是汽車電子龍頭——德賽西威(002920.SZ)。

公司簡介

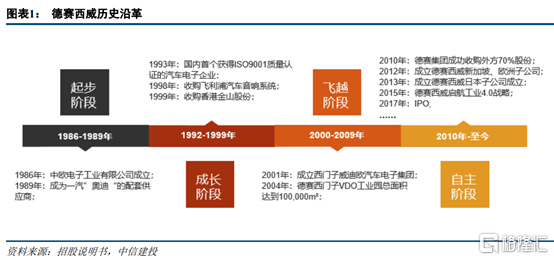

德賽西威前身是中歐電子工業有限公司。1986

年,公司以中外合資的形式誕生,1989年成為一汽“奧迪”的配套供應商。2001年成立西門子威迪歐汽車電子集團,德賽集團與西門子威迪歐汽車電子分別持有30%和70%的公司股份。2010 年,德賽集團反向收購西門子威迪歐 70%的股份,更名為“德賽西威”,分別在新加坡、歐洲、日本成立全資子公司。2017年上市A股。公司三十年磨一劍,依託先進的技術、優質的產品、穩定的客户,在全球汽車電子市場佔有一席之地。

圖表來源:中信建投

2021年1月德賽西威發佈業績預吿,2020 年全年歸母淨利 5-5.2 億,同比增長 71%-78%,拆分單 Q4 利潤 1.8-2 億,同比增長 20-33%(19Q4 利潤 1.5 億)。總的來看,2020 年公司業績基本符合預期

增長邏輯

強勁的業績增長主要受益於公司智能座艙、智能駕駛及車聯網業績穩步提升,新客户、新產品相繼落地和量產,營業收入同比增長。

1. 智能駕駛和車聯網貢獻未來收入增量

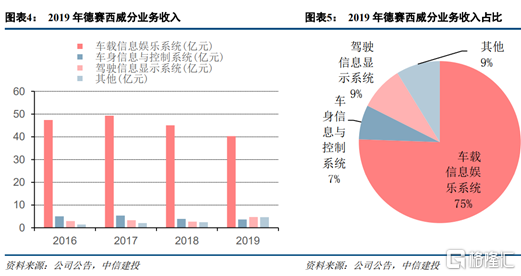

座艙電子是智能汽車核心升級零部件,行業增量前景巨大。近年來駕駛者對於車載娛樂系統的需求經歷了內容、質量、形式的升級。智能座艙是公司基石業務,2019 年營業收入 48.69 億元,佔總營收 91.23%, 主要產品包括車載娛樂信息系統、車身控制系統與駕駛信息顯示系統、車載組合儀表等。2019 年公司來自智能駕駛和車聯網兩部分業務營業收入共計 4.68 億元,約佔總營收 10%。

圖表來源:中信建投

2. 聚焦核心客户

公司下游為整車製造業與汽車後市場,在汽車行業進入存量市場的大背景下,公司聚焦核心客户,優化以歐美、日系和自主品牌為核心的客户結構。

2019 年公司成功開拓了長安福特、豐田、雷克薩斯、DAF 等新客户,同時,與富奧和一汽投資設立富賽電子,積極探索創新業務發展模式。公司的核心客户也包括自主品牌小鵬汽車和理想汽車。2020 年,搭載德賽西威首款自動駕駛域控制器產品 IPU03 的小鵬 P7 正式上市。繼 4 月與小鵬 P7

合作域控制器之後,9 月底德賽西威和理想汽車、英偉達簽署了在智能駕駛方面戰略合作協議(2022 年理想將率先使用英偉達Orin 系統級芯片)。

3. 研發投入遠高於同行

公司三年半研發投入總計 20 億元,近半年研發佔比 16.37%。公司着力提升研發能力,積極招募行業研發領軍人才。2019 年德賽西威研發費用佔比 11.94%,居行業第四,遠高於研發費用佔比 4.59%的行業均值。新產品規模化量產逐步推進,而公司管理費用率、銷售費用率相對穩定。新產品如全自動泊車系統、多屏互動的智能座艙產品等陸續落地量產,銷量和訂單獲取量持續提升。

小結

得益於傳統產品方面受益於單車價值量提升,公司在智能駕駛、智能座艙以及車聯網方面均取得階段性進展,以及新產品如全自動泊車系統、多屏互動的智能座艙產品等陸續落地量產,銷量和訂單獲取量持續提升。新客户方面深耕德系,開拓日系、高端合資客户。預計 20/21/22 年利潤分別5.1/5.7/7.8 億,對應 EPS 為0.92/1.04/1.43 元,對應 PE 為 112/99/73x。當下德賽西威的PE雖然高,但核心是公司在域控制器領域非常稀缺,遠期的成長空間可期。