最近一段時間很多星友和朋友問了一些關於骨科耗材公司的問題,不由得聯想到前一段時間看到一些V和媒體都在發文或者喊抄底凱利泰、佈局低估的骨科耗材板塊,聽信的投資者基本上是損失慘重。最近寫公司分析也比較多了,今天帶着大傢俱體來聊聊行業判斷。

諸多喊話抄底的媒體或V

······

對待骨科耗材板塊的投資,拋出我們一個鮮明的觀點:為什麼我們認為在集採方案出台前,所有對骨科耗材板塊的抄底行為都是極具風險的?

靴子未落地,不確定性引起的惡性循環

市場最怕的就是不確定性,在集採方案又或是結果沒出來之前,大資金缺乏做多的動力,就算搶先佈局也極易容易遭遇砸盤。

在11月底高值耗材第二批集採數據採集和數據監測的文件流出之後,儘管三友醫療和大博醫療在疫情影響下依然交出了比較不錯的三季報和年報預增成績單,但A股和港股的骨科耗材板塊表現一直處於不斷屢創新低的惡性循環。

舉一個華東醫藥的例子,在19年12月底華東醫藥重磅品種阿卡波糖失標,公司股價從20塊跌到最低15塊多,後面卻憑藉着公司強勢Carry院外市場,股價強勢收復失地。當時的第一批藥品集採,實際上一個揭盲的過程,在局外的投資者都不知道上面的決心和殺價的幅度有多大。而目前的骨科器械集採卻不同,因為有冠脈集採的前車之鑑,大家在靴子未落地之前極容易將恐慌情緒打滿,加之疫情對於骨科手術的影響,普遍玩家企業增長不及預期,極容易發生螺旋式的下殺,或反應過度殺到大家認為非常品便宜的位置,這種形式也有點類似之前的PD-1醫保談判。

所以,只有解除了這種不確定性的壓制之後,各企業的股價才會有像樣的反彈。有人説這樣可能會錯失機會,我認為相比資金的安全性,這樣次等和不好把握的機會不值一提。

集採後無可避免的市場規模縮水,冠脈集採的趨勢正在重演

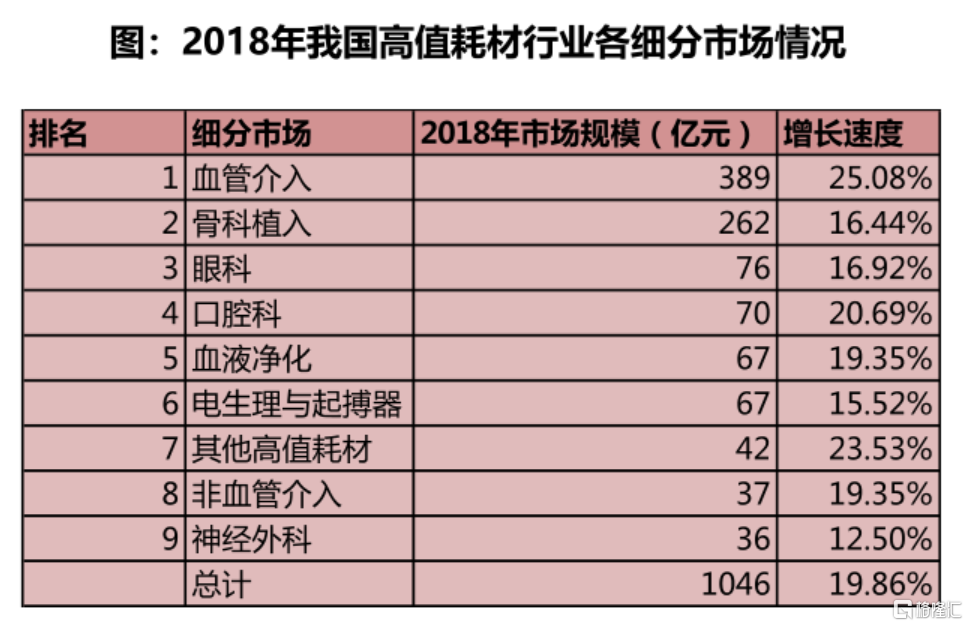

目前的情況看,集採引起的市場規模縮水無可避免。2018年國內高值耗材中的血管介入細分市場規模為389億,冠脈支架全國集採就使得規模“蒸發”了109億。骨科目前大概在300億的規模,將會縮水多少?

近一段時間,骨科集採已經在全國多地進行了“模擬預演”。從已公佈中標結果來看,安徽骨科脊柱平均降幅53.4%,最高降幅95%;骨科關節類平均降幅81.97%。最近由淄博、青島等組成山東省七市組成的採購聯盟更是砍出了“骨折價”,最高降幅達94%,平均降幅67.3%。

以過往冠脈支架的集採情況來看,在全國集採前,各地已經進行了多輪的地方集採,平均降幅都介於50%-70%之間,在奠定了這個基礎之後,全國集採才進一步擊穿價格下限。

骨科耗材集採,複製這個降價趨勢流程的可能性,非常大。

共同的疑問:最後到底會不會傷到肉?價平量升、價跌量升的博弈

降價的高幅度,基本上大家心裏有預期了。那麼問題又來了,降多少才不會傷到廠家的出廠價?

回顧去年科創板上市的三友醫療招股書,公司主動披露了帶量採購事件給公司帶來的一些風險,其中有些數據能夠印證了一些觀點,我們來看看:

▲ 三友醫療招股説明書

三友醫療是國內醫用骨科植入耗材的領先企業,產品主要為脊柱類植入耗材、創傷類植入耗材。招股説明書中的平均售價反饋了終端銷售的價格,而平均淨價則反饋了產品真正的出廠價,在帶量採購前,出廠價僅佔終端售價的32%,顯然反饋了流通環節巨大的差價。特別值得注意的是,預測在帶量採購實施後,考慮到終端價格的下降以及物流費用的減少,實際上最終的平均淨價有可能要比實施帶量採購前要更高。

這個數據我們曾經拿去與部分器械企業、投資人來溝通,很大一部分是認同這個觀點的。也就是説,如果平均降幅在70%又或是75%以內,那麼中標企業是有機會實現價平量升的。

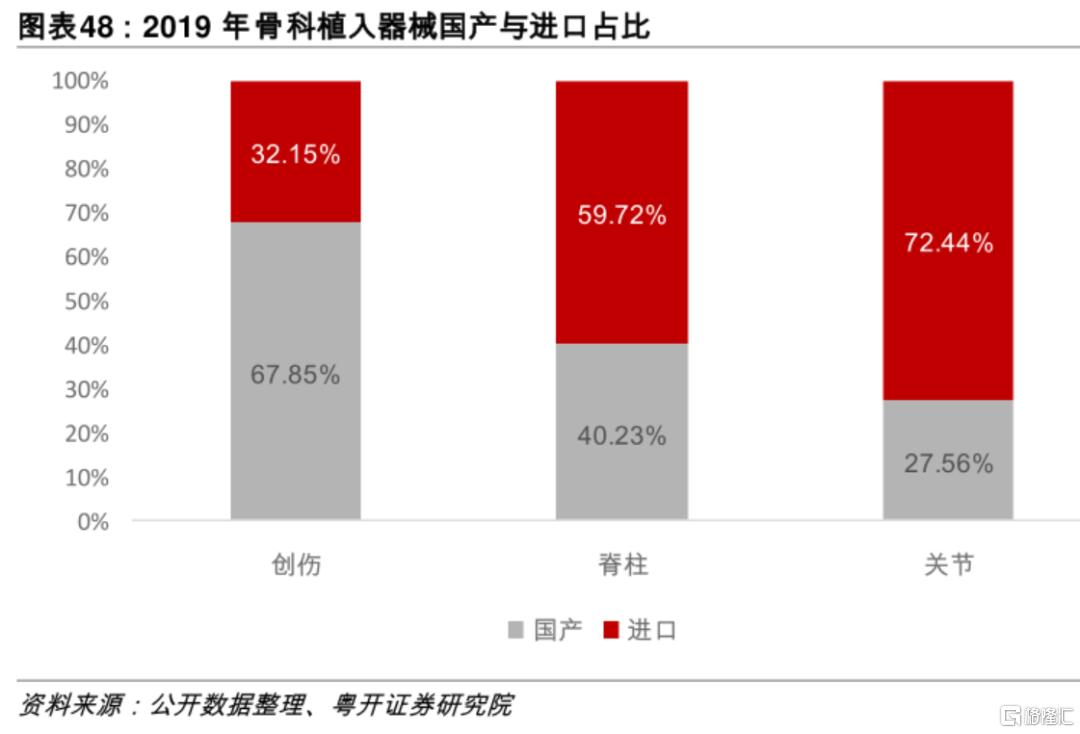

那麼如果未來全國集採超越這個降幅,無疑是砍到肉了,那麼就不得不考慮量的提升是否能夠彌補價格的損傷。從國產替代率來看,關節和脊柱可替代的空間還比較大,創傷國產化率最高,如果集採,也許結果可能是最慘烈的。不過從集採難度看,由於創傷的配套和型號非常複雜,從過往各地的集採項目來看,創傷涉及的明顯比關節和脊柱要少。

但有一點可以肯定的是,集採政策的實施和落地,對行業中不具備創新力和競爭力的中小廠商是一種淘汰和出清的行為,明顯有利於頭部企業提升市場佔有率。

無論是價跌量升,還是如冠脈支架那樣量跌價平的結果,從長期投資的角度看,整個骨科耗材行業大家可以戰略性迴避或者放棄了。

抄底?抄誰?會不會都是輸家?

在眾多抄底的浪潮中,凱利泰的呼聲是最高的,很大程度是市場一部分“作業幫”對於高瓴的盲目信任。顯然,高瓴也沒有預料到政策會來的如此之快,本來是想借非公開發行折價的東風繼續佈局國內骨科耗材資產,後面的凱利泰定增案的吿吹,其實也能説明高瓴的態度。按照過往高瓴的操作風格,前面二級市場的買入部分可能不會清倉,但是各路抄底被套的投資者盼望“回本”的話,還是勸放低預期。

如果降幅之大真的超越市場預期,那麼可能所有的國產廠商都是輸家。不過,還存在一個“潛在贏家”的可能,就是我們經常説的“光腳者”,諸如微創骨科這種,或許可以憑藉較厚的資本實力,低價中標獲得市場新增份額(很可能微虧或不賺錢),以此來快速拓展產品在國內的普及度和醫生認可度,然後再通過醫保外的創新產品或者新一代產品來獲得利潤。

如果實在看好,建議從管線的豐富度、產品的創新力和競爭格局(龍頭)來考量,如微創、威高等,有利於分散由於業務單一帶來的集中性風險。

總結&寄語

有時候你自認為的認知差,其實是“韭菜局”。建議還是跟隨主流機構,尋找還沒被支付端摁住的無明顯瑕疵的細分賽道吧。