二十世紀末,韓流文化席捲中國,喚醒了中國醫美行業。

在韓國“整形旅遊”的推動以及韓流文化的影響下,潛移默化地改變了中國人的審美觀念,尖下巴、雙眼皮、高鼻樑,被稱“網紅必備三件套”。

隨着肉毒素、激光脱毛、玻尿酸這三項最具劃時代意義的輕醫美技術問世,整容行業也從複雜的手術時代進入到操作簡便的輕醫美時代。而在經歷2008年金融危機之後,互聯網醫美這一新的商業模式為行業重新恢復活力。

01

醫美賽道有多長

在中國,90後是醫美消費的主力軍,根據新氧數據顯示,2019年我國醫美消費者平均年齡為24.45歲,90後消費者佔比超過60%。毫無疑問,顏值經濟已經到來!

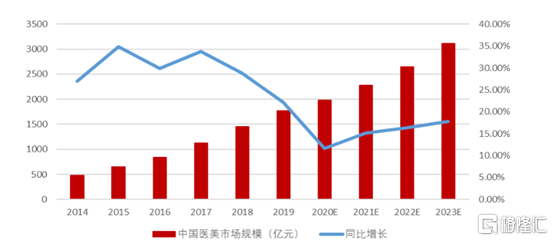

根據數據顯示,2019年中國醫美市場規模為1769億元,同比增長22.2%。艾瑞諮詢預計到2023年,我國醫美市場規模將增加到3115億元,是2019年市場規模的1.76倍。

醫美大市場分為手術類和非手術類,前者包括五官、美體、皮膚、口腔等,後者又分為激光療法和注射療法。其中,注射療法又分為透明質酸鈉(玻尿酸)、肉毒桿菌(瘦臉針)、膠原蛋白、聚左旋乳酸。

根據新氧數據,2019年國內注射類項目佔到醫美療程的57%,其中玻尿酸注射佔據注射類項目的66.59%,成為最受歡迎的注射類項目,肉毒素注射項目佔比32.67%。

與其他醫療行業不同的是,醫療美容具有重複消費屬性,其生意模式和電子煙,酒類似,具有成癮性。例如肉毒素、玻尿酸的維持期通常只有半年左右,半年後藥物就被分解代謝而失效。

隨着消費基數不斷擴大,醫療美容市場,正在孕育萬億藍海。

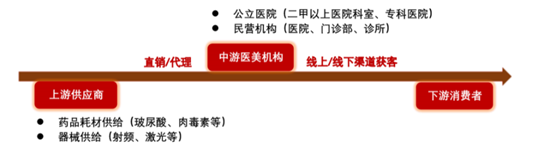

從醫美生意模式,產業鏈主要包括三個核心環節:

上游原料及藥械供應商,主要從事玻尿酸、肉毒素等藥品原料以及射頻激光等器械設備的研發、生產,在整條產業鏈中的佔比10%左右。

相較於中下游,上游生產商技術和研發壁壘高,且行業集中度較高,競爭格局相對穩定。以玻尿酸為例,我國玻尿酸企業已經獲批17家,國產9家,進口8家。從銷量角度看,愛美客、華熙生物、昊海生物合計佔比已經超過50%。其中,愛美客是絕對的龍頭,銷量佔比26.5%,其次是進口品牌的LG伊婉20.5%,再是華熙的16.1%。

從盈利角度來看,上游不僅“錢”景廣闊,而且毛利率超高。2020年三季度,愛美客、華熙生物、昊海生物銷售毛利率分別為91.54%、80.88%、76.76%。

中游服務機構,要包括公立醫院、民營醫療美容醫院以及眾多小型診療機構。由於醫美機構的進入門檻較低,市場格局分散且競爭激烈。艾瑞統計數據顯示,2019年中國具備醫療美容資質的機構約13000家,在合法的醫療美容機構中,依然有15%的機構存在超範圍經營的現象。

從市場結構來看,大體量醫美機構僅佔市場的6-12%,代表機構包括美萊、藝星、伊美爾、朗姿、麗都、華韓等;中小型機構是目前的主力形態,佔到機構數量的70%-75%,另外還有16%-22%的小微型診所。

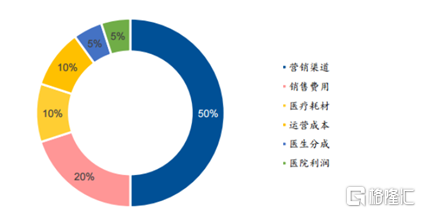

盈利能力方面,雖然醫美產業鏈中游的整體利潤空間龐大,但除去平台利潤抽成和廣吿營銷費用後,單個企業利潤率不及上游企業。區域醫美連鎖龍頭朗姿股份2019年醫療美容業務毛利率在57.74%。

(醫美機構主要成本結構,來源:民生證券)

02

亂象

醫美賽道繁榮的背後,演繹着極致的亂象:非法行醫、醫療事故、專業人才緊缺等相關問題接踵而至。

黑機構是一切黑暗的源頭。2019年,我國不具備醫療美容資質的黑機構超過8萬家,是正規醫美機構數量的6倍,佔醫美機構總數的比例高達86%。而在1.3萬家合法的醫療美容機構當中,依然有14%的機構存在違規經營現象。

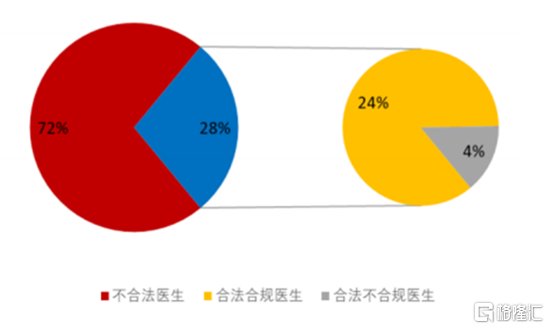

由於行業“暴利”,也滋生了大量“無證行醫”現象。根據中整協,醫美非法從業者數量超過10萬人,其中不合法醫生約佔醫美醫生總人數的72%。

(中國醫美市場醫師結構,來源:東莞證券)

真正用在消費者身上的是產品,而這些產品中涉及不少假貨。據中國整形美容協會提供的數據,國內市場上銷售的玻尿酸和肉毒素類產品70%由假貨和水貨構成,實際年消耗量是正規產品的5倍左右。醫美光電設備也同樣存在大量假貨的現象。

這一切的背後,揭示着醫美黑色產業鏈,也反映出監管力度不夠,而因醫美導致的事故,毀容甚至是死亡事件也在不斷增加。數據顯示,我國平均每年因整形美容導致毀容的案例近2萬起,90%-95%皆是因“黑醫美”導致。

就在近期,一條整容失敗的案例衝上熱搜。

亂象重生,也意味着行業的大整頓已經迫在眉睫。

近年來,監管機構也在加大整合力度。2016年,中國整形美容協會成立,醫美服務機構正式進入合規化時代。2020 年,衞健委等八部委聯合下發了《關於進一步加強醫療美容綜合監管執法工作的通知》,進一步整治醫美行業。

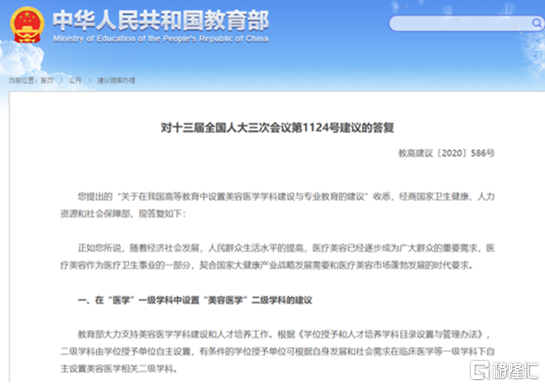

這幾天,教育部關於“醫美進大學”的消息也頻上熱搜。

教育部提出,有條件的學位授予單位可在臨牀醫學等一級學科下自主設置美容醫學相關二級學科。也就是説,以後的醫學生在選擇專業時可以選擇醫美這個選項,而醫美行業也將迎來專業對口的從業人員。

醫美行業,需要大刀闊斧的變革,而醫美專業化是必經之路。

人們變美的訴求已然發生變化,保證了醫美需求不會減弱或者消失,而當醫美成為新的消費增長點,也必然會造就了新的產業生態。不過,醫美行業繁榮之下,亂象重生的現狀亦不容忽視。

對於投資而言,醫美未來想象空間很大,並且沒有集採風險,的確是一個好的賽道。尤其上游市場格局穩定且盈利能力最強,是目前醫美產業鏈中最為確定性的領域。正是如此,國產玻尿酸巨頭愛美客、華熙生物備受資本追捧。

愛美客自去年9月上市以來,股價翻了3倍有餘;年初以來,其股價漲逾40%,總市值已突破千億;華熙生物今年1月以來股價也漲超25%,距離千億市值僅一步之遙。

從長遠來看,醫美龍頭千億市值可能不是終點,而是剛剛起步......

本篇作為醫美領域首篇總覽,後續筆者將從各細分賽道深入介紹。